پول

کشورهای اروپایی و همچنین ایالات متحده آمریکا در چند قرن اخیر قدرت اقتصادی و سیاسی در جهان بوده اند، اما اگر مطالعه ای کلی بر تاریخ پیدایش و فروپاشی قدرت ها در دوره های مختلف داشته باشید، نتیجه می گیرید هیچ کشوری تا ابد ابرقدرت جهان نخواهد بود. در شرایط کنونی کشورهای درحال توسعه که ظرفیت بالایی دارند، می توانند با تلاش و بالا بردن رشد اقتصادی خود در آینده به قطب های اقتصادی در جهان تبدیل شوند.

کشورهایی مانند چین، برزیل و روسیه از جمله کشورهایی هستند که با افزایش رشد اقتصادی خود توانسته اند در رتبه های بالا و در کنار کشورهای قدرتمند از لحاظ اقتصادی قرار بگیرند. اکنون کشورهای توسعه یافته که میزان رشد اقتصادی آن ها دورقمی است با یکدیگر پیمان بسته اند تا بتوانند بستر رشد خود و دیگر کشورها را فراهم کنند.

این پیمان که در میان کشورهای برزیل، روسیه، هند، چین و آفریقای جنوبی بسته شده است با نام بریکس شناخته می شود. ما در این مقاله این پیمان را به طور کامل بررسی خواهیم کرد.

بریکس چیست؟

بریکس اتحادیه ای فراقاره ای است که کشورهایی که اقتصادی با شتاب پیشرفت بالایی دارند در آن عضو هستند. کشورهای موجود در این اتحادیه همکاری هایی در امور مختلف دارند که از جمله آن ها می توان به فعالیت های تجاری، توسعه صنعتی، سرمایه گذاری، امنیت غذایی، تحقیق و توسعه و همچنین تبادلات فرهنگی و گردشگری اشاره کرد.

این اتحادیه از منظر اقتصادی دیدگاهی متفاوت از کشورهای اروپایی و ایالات متحده آمریکا دارد. در این ائتلاف باور بر این است که بهترین راه برای کسب منفعت روی آوردن به چندجانبه گرایی است. با این رویکرد شرایط برای اکثریت بهتر خواهد شد. گفتنی است نام بریکس (BRICS) از ابتدای نام کشورهای عضو این اتحادیه مشتق شده است. در ادامه لیست کشورهای عضو این اتحادیه را مشاهده خواهید کرد.

- B (Brazil) – برزیل

- R (Russia) – روسیه

- I (India) – هند

- C (China) – چین

- S (South Africa) – آفریقای جنوبی

کشورهای عضو BRICS با داشتن بیش از 3 میلیارد جمعیت (معادل حدودا 40 درصد جمعیت جهان) 30 درصد تولید ناخالص داخلی و سهم داشتن در 17 درصد مبادلات جهانی رقابت تنگاتنگی با 7 کشور صنعتی دنیا دارند. کشورهای اروپا و همچنین ایالات متحده آمریکا در این اتحادیه حضور ندارند.

از سوی دیگر این اتحادیه تمایل خود را برای پذیرفتن اعضای جدید که کشورهای در حال توسعه هستند نیز نشان داده است. ایران و آرژانتین از جمله کشورهایی هستند که تمایل خود به عضویت در این اتحادیه را نشان داده اند. نکته ای که باید به آن توجه کرد این است که BRICS نه تنها در امور مالی و تجاری بلکه در امور سیاسی و برقراری صلح در جهان نیز تلاش هایی کرده است و برنامه هایی دارد.

بانک توسعه و ذخیره ارزی یکی از دستاوردهای اتحادیه برای کمک به کشورهای فقیر و تلاش برای رفع مشکلات سیاسی و اقتصادی ایجادشده براساس بحران های جهانی است.

تاریخچه و شکل گیری بریکس

وزیران کشورهای چین، هند، روسیه و برزیل در میانه شصت و یکمین اجلاس مجمع عمومی سازمان ملل متحد صحبت از راه اندازی این اتحادیه کردند و پس از آن با هدف تقویت و پیشبرد ایجاد این ائتلاف، 4 نشست دیگر در نقاط مختلف جهان برگزار کردند.

در سال 2009 اولین نشست در کشور روسیه و با حضور نمایندگانی از کشورهای برزیل، روسیه، چین و هند برگزار شد. بحث اصلی در این نشست اصلاح و بهبود سیستم های مالی، تجاری و به طورکلی توجه به مسائل اقتصادی بود. بنا بر باور این گروه نظام مالی جهان نیاز به تغییر داشت تا بتواند نظام مالی پایدار و مستحکمی باشد.

در این جلسه حتی از افت ارزش دلار نیز صحبت شد و نگرانی هایی که در پی این مشکل ممکن است جهان را در بر بگیرد بررسی شد. در نشست های بعد نیز صحبت های گفته شده گسترش یافت و مقدماتی برای عملی کردن آنچه به بحث گذاشته شده بود طرح شد.

در این نشست ها سعی شد با مشارکت کشورهای عضو ائتلاف، بتوان اهداف مطرح شده را به صورت کاربردی اجرا کرد؛ به صورتی که بتوان نتیجه آن را مشاهده کرد. نشست چهارم در تاریخ 21 ماه مارس سال 2011 و در دهلی نو در کشور هند برگزار شد.

ارائه پیشنهاد ایجاد بانک توسعه جنوب-جنوب، کم کردن وابستگی به کشورهای غربی (اروپا و ایالات متحده) و دلار، بالا بردن میزان تجارت در میان کشورهای عضو اتحادیه از جمله مهم ترین مسائل مطرح شده در نشست چهارم این اتحادیه بودند.

اهمیت بریکس

از زمانی که تولیدات در یک کشور بیش از نیاز جمعیت آن کشور شد، تجارت و مبادلات نقش مهم تری در سیاست ها و رابطه میان کشورها بازی کرده است. کشورهای توسعه یافته کالاها و خدمات متنوعی را در اختیار شهروندان خود قرار داده اند و این نیاز رفع شده و اشباع حتی در دیگر بخش های کشورهای توسعه یافته نیز به چشم می خورد.

در چنین شرایطی کشورهای توسعه یافته کالا و خدماتی را خواهند داشت که بازار مصرف ندارد و به همین دلیل به دنبال بازار مصرف کشورهای در حال توسعه خواهند بود. از سوی دیگر این کشورها به دلیل نبود پایه های اساسی برای تولید و همچنین سرمایه گذاری با مشکلاتی مواجه هستند، اما در میان کشورهای درحال توسعه برخی کشورها وجود دارند که میزان رشد اقتصادی آن ها با سرعت بالایی در حال افزایش است.

این کشورها با استفاده از تمام پتانسیل های سیاسی، اقتصادی و… توانسته اند از دیگر کشورهای در حال توسعه فاصله بگیرند و با عنوان کشورهای نوظهور شناخته شوند؛ برای مثال چین با به کار گرفتن تمام توان خود توانست از ژاپن و آلمان عبور کرده و پس از ایالات متحده آمریکا در رتبه دومین اقتصاد بزرگ در دنیا قرار گیرد و البته بسیاری معتقدند آینده دیدن چین در رتبه اول اقتصادی نیز دور از انتظار نیست.

اما این تنها چین نیست که رشد اقتصادی بالایی دارد، کشورهای برزیل، چین، هند و روسیه نیز با تلاش هایی که می کنند در حال صعود به رتبه های بالاتر و نزدیک تر شدن به کشورهای توسعه یافته هستند. همان طور که پیش از این نیز به آن اشاره کردیم جمعیت کشورهای عضو بریکس بیش از 40 درصد جمعیت جهان را به خود اختصاص داده است که این موضوع بازار تولید و مصرف این کشورها را نشان می دهد.

از طرف دیگر تمام کشورهای عضو BRICS منابع و پتانسیل های مختلف طبیعی دارند که می تواند سبب رشد کشور مربوط و همچنین اتحادیه شود؛ برای مثال روسیه منبع غنی از ذخایر نفت، گازو… را دارد، آفریقای جنوبی سرشار از طلاست و هر کدام از دیگر کشورهای عضو این ائتلاف منابع مخصوص خود را دارد که می تواند به تقویت اتحادیه کمک کند.

وسعت کشورهای عضو BRICS نیز یکی دیگر از نقاط قوت آن به حساب می آید و البته رشد بالای اقتصادی نیز از دیگر نقاط قوت این اتحادیه است، اما بد نیست بدانید این اتحادیه تنها بر مسائل اقتصادی متمرکز نیست؛ برای مثال این کشورها با انتشار مشترک اعلامیه هایی برای افزایش امنیت و صلح در فضا و نقاط مختلف جهان سعی در برقراری امنیت در جهان و همچنین فضا را دارند.

چرا عضویت ایران در بریکس مهم است؟

جمعیت بالای کشورهای عضو پیمان (بیش از 40 درصد جمعیت جهان)، منابع طبیعی و غیرطبیعی، میزان بالای تولید ناخالص داخلی و میزان مبادلات در کشورهای عضو اتحادیه بریکس در کنار نرخ رشد اقتصادی دورقمی، کشورهای عضو این اتحادیه را به یکی از قدرت ها و قطب های اقتصادی و سیاسی در جهان تبدیل خواهد کرد.

ریاست دوره ای اتحادیه در سال 2022 به کشور چین محول شود. در این زمان شاهد مطرح کردن نام جدیدی با نام بریکس پلاس (BRICS PLUS) بودیم؛ مجموعه ای از کشورهایی که این اتحادیه معتقد است با توجه به ظرفیت این کشورها، امکان همکاری اتحادیه با آن ها فراهم است.

در آخرین اجلاس سران این اتحادیه، آقای رئیسی به اجلاس بریکس پلاس دعوت شد و توانست در آن نشست سخنرانی داشته باشد. ایشان در این سخنرانی ظرفیت و پتانسیل بالای ایران برای عضویت در این ائتلاف را بیان کردند. از طرف دیگر حتی با عضو نبودن در این ائتلاف، کشورهایی مانند هند، چین و روسیه اهداف تجاری ایران هستند و آفریقا و آمریکای جنوبی نیز در رتبه بعدی اهمیت در این زمینه قرار می گیرند.

با توجه به تمام مسائل می توان گفت عضویت ایران در اتحادیه BRICS می تواند دروازه جدیدی برای رشد بیشتر کشور از لحاظ اقتصادی و سیاسی باز کند. با بررسی این موارد و همچنین با توجه به پتانسیل کشور می توان دریافت عضویت در BRICS تا چه میزان می تواند مشکلات موجود در کشور را با کمک این اتحادیه مرتفع کند.

در کنار تمام مواردی که به آن ها اشاره کردیم باید تحریم های سیاسی آمریکا علیه ایران را نیز به یاد داشته باشیم. درصورت عضویت در این اتحادیه که در تلاش برای کاهش وابستگی به غرب و دلار است، ایران می تواند شرایط بسیار بهتری را از لحاظ سیاسی و اقتصادی داشته باشد.

با عضویت در BRICS ایران می تواند از بانک توسعه نوین که بانکی چندملیتی است استفاده کند و از آن به عنوان جایگزین سوئیفت که از آن محروم است، بهره ببرد. در بخش بعد به اهداف و بخشی از دستاوردهای کشورهای عضو این ائتلاف اشاره کرده ایم.

اهداف کشورهای عضو بریکس

کشورهای عضو این اتحادیه با ظرفیت هایی که در بخش های متفاوت دارند می توانند در پیشبرد اهداف یکدیگر نقش داشته باشند و درواقع کاستی های خود را رفع کرده و از طرف دیگر با کمک نقطه قوت خود به پیشرفت دیگر کشورهای عضو و حتی دیگر کشورها کمک کنند. در حال حاضر بسیاری از کشورها از جمله ایران و آرژانتین با اهداف مختلف تمایل دارند عضو این اتحادیه باشند. در ادامه اهداف کشورهای فعلی در این اتحادیه را بررسی خواهیم کرد.

- چین

چین (دومین اقتصاد بزرگ جهان و بزرگ ترین تولیدکننده کالا) اقتصادی نوظهور به شمار می آید که با سرعت فزاینده ای در حال رشد و پیشرفت است و همین موضوع سبب شده کشورهای غربی به خصوص ایالات متحده آمریکا در مقابل پیشرفت این کشور باشند.

با این حال چین برای پیروزی در این نبرد و تقابل با غرب به دنبال هم پیمانان و شرکایی است تا به کمک آن ها بتواند قدرت اقتصادی، سیاسی و… را از دست غرب بیرون بکشد. همان طور که پیش از این گفته شد در حال حاضر ایالات متحده آمریکا در رتبه اول و چین در رتبه دوم بزرگ ترین اقتصادهای جهان قرار دارند که با توجه به سرعت رشد اقتصاد چین و همچنین کمک گرفتن از این اتحادیه بعید نیست چین را در رتبه اول جهان ببینیم.

- روسیه

پس از فروپاشی شوری سابق که دلیل آن عمدتاً اقتصادی بود، روسیه شرایط اقتصادی خوبی نداشت و در برابر غرب با مشکلات بسیاری مواجه بود، اما پس از مواجهه با مشکلات به مدت 10 سال و سپس مطرح شدن ائتلاف بریک (در ابتدا آفریقای جنوبی عضو این ائتلاف نبود و نام اتحادیه از ابتدای نام کشورهای عضو اتحادیه در آن زمان شکل گرفته بود) و سپس پیوستن روسیه به آن، به تدریج مشکلات اقتصادی کمرنگ شدند و روسیه توانست قدرت از دست رفته خود را تا حدودی بازگرداند.

همچنین روسیه به دلیل دارا بودن مقادیر قابل توجه از ذخایر ارزشمندی همچون طلا، نفت، گاز و همچنین داشتن شایستگی در امور مختلف دیگر خود را در عرصه بین المللی مطرح کرد و یکی از کشورهای قدرتمند در زمینه های مختلف در جهان شناخته شد.

روسیه به دلیل مسائل سیاسی که مهم ترین آن ها جنگ با اوکراین بود محدودیت های زیادی از جمله اخراج از گروه G8 را متحمل شد، اما این کشور با بودن در ائتلاف بریکس توانسته است نیاز خود به غرب را تا اندازه ای رفع کند؛ چراکه این ائتلاف به دنبال آن است تا وابستگی و نقش غرب به عنوان رهبر جهان را با چالش مواجه کند.

- هند

کشور هند با تبادلات مختلفی که با کشورهای دیگر عضو بریکس داشته توانسته است در امور اقتصادی، تکنولوژی و… پیشرفت هایی را داشته باشد. هند دومین کشور پرجمعیت جهان، با پیشرفتی که حاصل عضویت در این ائتلاف بود توانسته است با مدیریت مناسب و استفاده از پتانسیل این ائتلاف از لحاظ تکنولوژی و همچنین اقتصادی رو به رشد باشد.

- برزیل

کشورهای مختلف دنیا با توجه به عملکرد خود در دوره های مختلف و براساس معیارهای متفاوت رتبه بندی می شوند. شاید اگر چند دهه پیش اخبار مربوط به برزیل را دنبال می کردید، گزارش های بد اقتصادی، بدهی و… یکی از رایج ترین اخبار منتشرشده از این کشور بود، اما سال 2013 برزیل ششمین اقتصاد دنیا شناخته شد و توانست رتبه انگلستان را تصاحب کند.

این کشور با مدیریت درست و استفاده از ظرفیت گروه بریکس توانست تولید داخلی را افزایش دهد و در امور مختلفی از جمله کشاورزی، دامداری، امور فنی و… پیشرفت چشمگیری داشته باشد.

- آفریقای جنوبی

آفریقای جنوبی کشوری واقع در قاره آفریقاست که آخرین کشور پذیرفته شده تا به امروز و در زمان نگارش این مقاله در این ائتلاف محسوب می شود. سران این کشور با هدف توسعه ملی، پیشرفت، دیده شدن در سطح بین المللی، رشد اقتصادی و افزایش تولید ناخالص داخلی درخواست عضویت به این ائتلاف را مطرح کردند و با موافقت اعضا به این گروه پیوستند.

بنا بر آنچه از سوی بانک جهانی منتشر شده است، آفریقای جنوبی پس از پیوستن به این اتحادیه توانست میزان تولید ناخالص داخلی را افزایش دهد. همچنین در بخش های سرمایه گذاری داخلی، صادرات و البته بخش خصوصی عملکرد این کشور رو به رشد بوده است.

بد نیست در این بخش به این موضوع اشاره کنیم که نام این اتحادیه در ابتدا بریک (BRIC) بود و پس از پیوستن کشور آفریقای جنوبی، با اضافه شدن یک S به انتهای آن که از ابتدای نام کشور آمده است (South Africa)، نام اتحادیه به بریکس (BRICS) تغییر کرد.

آیا بریکس می تواند دلار را شکست دهد؟

اختلافات ایالات متحده با روسیه روزبه روز در حال گسترش است. از طرف دیگر چین رقیب اقتصادی ایالات متحده به حساب می آید که ترجیح می دهد دلار را از تجارت خود حذف کند. طی توافقات انجام شده از سوی چین با کشورهایی مانند روسیه، برزیل، فرانسه و… قرار است مبادلات تجاری با این کشور بر حسب یو آن (واحد پول چین) انجام شود.

همچنین در حال حاضر و برخلاف گذشته تولید ناخالص داخلی کشورهای عضو بریکس از کشورهای ثروتمند گروه هفت (G7) بیشتر است؛ به همین دلیل کشورهای عضو این اتحادیه عزم خود را جزم کرده اند تا به زودی یک ارز بین المللی عرضه کنند تا دیگر از دلار در تبادلات تجاری شان استفاده نکنند.

در سوی دیگر نیز شاهدیم دلار آمریکا با مشکلات کوچک و بزرگی مواجه بوده که آینده آن را مبهم کرده است. بحران های ایجاد شده در سیستم بانکی آمریکا، قرار گرفتن نرخ بهره در یک روند صعودی، افزایش تورم و همچنین بیشتر شدن بدهی های دولت آمریکا اذهان را به سمتی برده است که دلار آمریکا در این روزها وضعیت مناسبی ندارد.

در پی این شرایط کشورهایی نیز وجود دارند که میزان ذخیره خود از دلار آمریکا را با توجه به شرایط این ارز کاهش داده اند؛ برای مثال سعودیه میزان ذخیره دلاری خود را طی دو سال حدود 35 درصد کم کرده است، اما اگر بخواهیم حذف دلار به عنوان اولین ارز جهان را با دقت بیشتری بررسی کنیم، باید به مسائل دیگر نیز بپردازیم.

نایل فرگوسن، استاد دانشگاه استنفورد معتقد است رقیب اصلی دلار در حال حاضر یورو است و نه یو آن چین. یورو طی 20 سال گذشته توانسته است 20 درصد از ذخایر ارزی در کشورهای جهان و همچنین استفاده 22 درصدی در مبادلات بین المللی را سهم خود کند؛ در حالی که یوآن چین 2.7 درصد از ذخایر ارزی را دارد و 1.7 درصد مبادلات جهان بر پایه یوآن انجام می شود؛ بنابراین شکست دلار آمریکا به سادگی و در مدت زمان کوتاه از سوی چین و حتی اتحادیه انجامشدنی نیست.

با توجه به نقدشونگی و انعطاف اقتصاد آمریکا به نظر می رسد شکست دلار به زودی اتفاق نخواهد افتاد. توجه داشته باشید حجم سرمایه گذاری خارجی آمریکا براساس دیگر ارزها حدودا 35 تریلیون دلار است؛ بنابراین شکست دلار و افت ارزش آن می تواند به افزایش میزان سود حاصل از سرمایه گذاری های خارجی منجر خواهد بود و این مسئله برعکس شرایط را برای دیگر کشورها سخت می کند.

بریکس و اتحادیه اروپا

بریکس را می توان از برخی جهات با اتحادیه اروپا مقایسه کرد؛ چراکه در هر دو اتحادیه مجموعه ای از کشورها با هدف بالا بردن و تقویت یکدیگر با هم همکاری می کنند. البته توجه داشته باشید کشورهای عضو BRICS تفاوت های بسیار زیادی با هم دارند.

برای مثال منابع هر کدام از کشورها عمدتاً متفاوت از دیگری است و همچنین کشورها در قاره های مختلف دنیا قرار گرفته اند (هند و چین در آسیا، روسیه اوراسیا، آفریقای جنوبی در آفریقا و برزیل در آمریکای جنوبی) که همین موضوع می تواند ظرفیت و منابع این گروه را بالا ببرد، اما در طرف دیگر اتحادیه اروپا از کشورهای اروپایی تشکیل شده و اشتراکات بسیار زیادی بین آن ها وجود دارد. البته نباید فراموش کرد این موضوع نیز می تواند از برخی جهات قدرت این اتحادیه را بیشتر کند.

نهادهای جهانی مانند صندوق بین المللی پول که در گذشته تحت مدیریت اروپا بود، امروزه به اتحادیه بریکس رسیده است. همچنین بر کسی پوشیده نیست این اتحادیه رشد روزافزونی در حوزه سیاست و امنیت جهانی دارد و اتحادیه اروپا را شریکی برای خود قلمداد می کند و نه قدرتی که در زمینه سیاسی و تأمین امنیت جهانی نقش پررنگی داشته باشد.

اتحادیه اروپا بریکس را غنی از فرصت های اقتصادی و سیاسی می بیند و معتقد است راهی پیش پای اروپا وجود ندارد؛ مگر آنکه تعاملات تجاری خود را با کشورهای عضو BRICS افزایش دهد. البته صادرات و واردات در هر دو سو در حال انجام است، اما براساس بررسی های انجام شده میزان صادرات از کشورهای عضو بریکس به اتحادیه اروپا بیش از میزان صادرات کشورهای عضو اتحادیه اروپا به کشورهای عضو بریکس بوده که این موضوع به سود کشورهای BRICS است.

سخن پایانی

در حال حاضر قدرت در انحصار کشورهایی همچون ایالات متحده و کشورهای اروپایی است، اما باقی کشورها تمایلی به پذیرش آن ها به صورت دائم به عنوان قدرت جهان که امور را کنترل می کنند، ندارند؛ به همین دلیل برخی کشورهایی که اقتصاد نوظهور دارند و در دسته کشورهایی قرار می گیرند که اقتصاد آن ها با سرعت بالایی در حال پیشرفت است، اتحادیه ای را شکل دادند که بتوانند با کمک یکدیگر تمرکز قدرت را از غرب بگیرند.

در حال حاضر هیچ کشوری به تنهایی برای تقابل با غرب از لحاظ سیاسی و اقتصادی قدرت کافی را ندارد، اما در صورتی که کشورهایی با پتانسیل های مختلف دور هم جمع شوند می توانند تهدید بزرگی برای تمرکز قدرت در غرب باشند. اتحادیه بریکس با تجمیع کشورهایی از نقاط مختلف دنیا با توانایی های مختلف می خواهد به مبارزه با انحصارطلبی قدرت بپردازد. ما در این مقاله سعی کردیم بریکس را معرفی کنیم و این ائتلاف را از زوایای مختلف بررسی کردیم.

پرسش های متداول

BRICS گروهی متشکل چند کشور از قدرت های نوظهور است که با توجه به رشد اقتصادی بالایی که دارند می توانند در آینده به یک قطب اقتصادی قدرتمند در جهان تبدیل شوند.

برزیل، روسیه، هند، چین و آفریقای جنوبی.

نام این ائتلاف از ابتدای نام کشورهای عضو آن یعنی Brazil، Russia، India، China و South Africa اتخاذ شده است.

در ابتدا نام این اتحادیه بریک بود، اما پس از مدتی با پیوستن آفریقای جنوبی به این اتحادیه نام آن از بریک به بریکس تغییر کرد چراکه حرف اول نام کشور آفریقای جنوبی (South Africa) نیز باید در نام این ائتلاف وارد می شد.

هدف کلی این اتحادیه ارائه یک مشارکت اقتصادی جدید بین المللی است، از طرف دیگر کاهش وابستگی به دلار و به طور کلی خارج کردن سلطه ی قدرت اقتصادی و سیاسی از غرب دیگر هدف این اتحادیه است. کشورهای مختلف در این اتحادیه با نقاط قوت مختلفی که دارند به شکل یک مجموعه در آمده اند تا با جریان موجود یعنی سلطه ی غرب مقابله کنند و وابستگی به غرب و دلار را تقلیل دهند.

اگر با فرآیند دریافت وام از بانک آشنا باشید، می دانید که بانک، بابت وامی که به شما می دهد، در موعدهای مقرر، مبلغی را دریافت می کند. این مبلغ همان نرخ بهره است که می خواهیم به بانک بپردازیم.

نرخ بهره چیست؟

نرخ بهره (Interest rate) عبارت است از نرخی که بابت جلوگیری از کاهش ارزش پول پرداختی در امروز و دریافتی در آینده (به دلیل ارزش زمانی پول و نرخ تورم) از وام گیرنده دریافت می شود.

به زبان ساده تر، وقتی شما از بانک مبلغی را به عنوان وام قرض می گیرید، آن را به صورت تدریجی بازپرداخت می کنید. ولی ازآنجایی که ارزش پول به مرور زمان تغییر می کند، به منظور کاهش ارزش پول و لحاظ تورم، شما باید علاوه بر وام دریافتی، مبلغ اضافه ای را تحت عنوان بهره به بانک بپردازید که می تواند هزینه فرصت سرمایه گذاری نیز تعریف شود.

با این تفسیر که به منظور جبران فرصت های سرمایه گذاری وام دهنده، ممکن است مبلغی به عنوان حداقل سود مورد انتظار وام دهنده به این نرخ اضافه گردد؛ زیرا وام دهنده می توانست این مبلغ را در بازاری سرمایه گذاری کند ولی آن را به شما وام داده است. برای درک بهتر آن، می توانیم مثال بزنیم:

زمانی که شما در بانک حساب پس انداز افتتاح می کنید، بانک به شما مبلغی را به عنوان سود پرداخت می کند. این سود، هزینه فرصت سرمایه گذاری شما در بانک است. زیرا شما می توانستید پول خود را وارد بازار سهام، طلا، دلار، مسکن یا سایر سرمایه گذاری ها کنید و به بانک نسپارید. همچنین شما ممکن است اوراق خریداری نمایید و بابت آن سود دریافت نمایید که بابت سرمایه گذاری در این اوراق، به شما پرداخت می شود. این نرخ را می توان به عنوان یک عامل مالی در هنگام برداشت از سرمایه تعریف کرد.

انواع نرخ بهره

اولین قدم موفق در دنیای مالی و سرمایه گذاری، آشنایی با مفاهیم مالی و پرکاربرد این حوزه است. همانطورکه ملاحظه کردید، نرخ بهره نیز از مهم ترین مفاهیم دنیای سرمایه گذاری بوده و انواع مختلفی دارد. در این بخش به بررسی و معرفی انواع نرخ بهره می پردازیم.

نرخ بهرۀ ساده

نرخ بهرۀ ساده که به عنوان Simple Interest Rate یا به اختصار SI شناخته می شود، ساده ترین روش محاسبۀ سود وام است. برای محاسبۀ نرخ بهرۀ ساده می توان از فرمول Simple Interest=P×i ×n استفاده کرد.

در فرمول بالا، حرف «P» نشان دهندۀ اصل سرمایه، حرف «i» نشان دهندۀ نرخ بهرۀ سالانه (روزانه) و حرف «n» نشان دهندۀ تعداد سال های (روزهای) باقی مانده است.

نرخ بهرۀ مرکب

نرخ بهرۀ مرکب یا همانCompound Interest Rate یکی دیگر از انواع نرخ بهره است. با روش محاسبۀ نرخ بهرۀ مرکب سود بیش تری نصیب وام دهنده خواهد شد. در این نوع نرخ بهره، سود حاصل از دوره های پیش رو به اصل سرمایه اضافه می شود. این موضوع سبب می شود تا نرخ سود علاوه بر اصل سرمایه به سودهای انباشته شده از دوره های قبلی نیز تعلق بگیرد.

نرخ بهرۀ بین بانکی

بانک ها در شرایط خاص و در دوره های بسیار کوتاه مدت چند روزه یا یک هفته ای به یکدیگر وام می دهند. سیستم وام دهی بانک ها به یکدیگر براساس یک نرخ بهرۀ مشخص کار می کند که به آن نرخ بهرۀ بین بانکی گفته می شود. درواقع در زمان هایی که یک بانک دچار کسری نقدینگی می شود، با هدف جبران این حالت و رسیدن به حالت متعادل، از یک بانک دیگر وام دریافت می کند.

نرخ بهرۀ اسمی

زمانی که فردی قصد وام گرفتن از یک نهاد وام دهنده را داشته باشد، درصدی به عنوان نرخ بهره در قرارداد ذکر می شود. به این نرخ بهرۀ اعلام شده در قرارداد مابین طرفین، نرخ بهرۀ اسمی گفته می شود. به عنوان مثال، وامی را با نرخ بهرۀ 20درصدی در نظر بگیرید. وام گیرنده باید یک سال بعد با نرخ بهرۀ 20درصدی وام را پرداخت کند.

همچنین، نرخ بهرۀ موجود اوراق قرضه یا مشارکت هم به عنوان نرخ بهرۀ اسمی شناخته می شود. در نرخ بهرۀ اسمی اعلام شده در اوراق قرضه یا مشارکت نیز این نرخ بهره به صورت سالیانه به دارنده اوراق قرضه پرداخت می شود.

نرخ بهرۀ جاری

اوراق قرضۀ ارائه شده در بازارهای مالی براساس یک قیمت اسمی و یک قیمت جاری معامله می شوند. معمولاً قیمت اکثر معاملات با قیمت اسمی اوراق قرضه متفاوت است. به قیمت معاملاتی که از قیمت اسمی متفاوت باشد، قیمت جاری گفته می شود. برای محاسبۀ نرخ بهرۀ جاری تنها کافی است بهرۀ سالانۀ اوراق قرضه را به قیمت جاری این اوراق تقسیم کنیم.

نرخ بهرۀ مؤثر

نرخ بهرۀ مؤثر که در زبان انگلیسی تحت عنوان Effective interest Rate شناخته می شود، در محاسبۀ سود سپرده یا بهرۀ وام دریافتی از یک نهاد مالی کاربرد دارد. درواقع در یک قرارداد وام، نرخ بهرۀ مؤثر برای طرف سپرده گذار تحت عنوان نرخ سود سپرده و برای طرف وام گیرنده به عنوان نرخ بهرۀ وام معرفی می شود. در نرخ بهرۀ مؤثر، مفهوم مرکب شدن بهره مورد توجه است.

نرخ بهرۀ ثابت

نرخ بهرۀ ثابت، میزان سودی است که برای بازۀ زمانی مشخصی به وام تعلق می گیرد. همانطورکه از نام این نوع نرخ بهرۀ مشخص است، میزان نرخ بهرۀ ثابت برای تمام یا بخشی از دوره، ثابت باقی مانده و تغییر نمی کند.

در مورد قراردادهایی که مدت زمان بازپرداخت بلندمدت تری داشته باشند، ممکن است نرخ بهرۀ برای یک دورۀ ثابت محاسبه شود اما پس از این دوره براساس وضعیت بازار و شرایط اقتصادی، نرخ بهره با کمی افزایش محاسبه شود.

نرخ بهرۀ شناور

نرخ بهرۀ شناور برخلاف مورد قبلی یعنی نرخ بهرۀ ثابت، نرخ ثابت و مشخصی ندارد؛ درواقع پس از دریافت وام، نرخ بهره افزایش یا کاهش پیدا می کند. طبیعتاً طرف وام گیرنده انتظار دارد نرخ بهرۀ شناور به مرور زمان روند کاهشی داشته باشد؛ درحالی که طرف وام دهنده تمایل دارد این روند با گذشت زمان افزایشی باشد تا بتواند پول بیش تری به دست آورد. به همین جهت، با هدف جلوگیری از اختلافات احتمالی، جهت محاسبۀ نرخ بهرۀ شناور از یک مرجع مشخص و مورد تأیید طرفین استفاده می شود.

فرمول نرخ بهره ساده

این فرمول برابر با حاصل ضرب سه متغیر اصل سرمایه، نرخ بهره سالانه و تعداد سال ها

Simple Interest = P*I*N

- P: اصل سرمایه (وام)

- I: نرخ بهره سالانه

- N: تعداد سالها

فرمول محاسبۀ نرخ بهرۀ مرکب چیست؟

نرخ بهرۀ مرکب را می توان از طریق فرمول زیر محاسبه کرد. در این فرمول حرف «P» نشان دهندۀ اصل سرمایه، حرف «i» نشان دهندۀ نرخ بهرۀ سالانه و حرف «n» نیز نشان دهندۀ تعداد سال است.

P× [(1+i)n-1]= نرخ بهرۀ مرکب

وقتی از روش مرکب استفاده می کنیم، چون سود به صورت ماهانه از اصل سرمایه + سود انباشته شده از ماه های قبلی گرفته می شود، مقدار آن بالاتر است. همچنین میزان آن برای چارچوب های زمانی کوتاه تر، برای هر دو روش نسبتاً مشابه خواهد بود. با افزایش زمان بازپرداخت، تفاوت بین این دو نوع از محاسبات سود نیز رشد می کند. معمولاً نرخ بهره برای یک سال محاسبه می شود و هرگاه مدت آن مشخص نشود منظور همان دوره سالانه است.

در هر زمان، نرخ های گوناگونی می توان یافت که به انواع مختلف وام مانند وام سرمایه گذاری ثابت، وام مسکن، وام سرمایه در گردش، قروض کوتاه مدت یا بلندمدت دولتی و غیره مربوط می شود.

نرخ بهرۀ سالانه چیست؟

در بخش های قبلی با مفهوم نرخ بهره آشنا شدیم. همانطورکه اشاره شد، نرخ بهره مبلغی است که وام گیرنده در ازای وام گرفته شده با هدف جلوگیری از کاهش ارزش پول پایه، پرداخت می کند. جهت پرداخت نرخ بهره می توان دوره های زمانی متفاوتی، یعنی دوره های روزانه، ماهانه و سالانه، را در نظر گرفت. عموماً نرخ بهره به صورت سالانه محاسبه می شود و به آن نرخ بهرۀ سالانه می گویند.

نرخ بهرۀ سالانه چه چیزی را محاسبه می کند؟

نرخ بهرۀ سالانه به صورت درصدی از میزان سرمایۀ پایه محاسبه و بیان می شود. درواقع از طریق فرمول نرخ بهرۀ سالانه، هزینۀ وام گرفتن و ریسک کاهش ارزش پول وام گرفته شده محاسبه شده و از طرف وام گیرنده پرداخت می شود. همچنین، به واسطۀ این فرمول می توان نرخ بهرۀ پولی که فرد به عنوان سرمایۀ نقدی در بانک سپرده گذاری می کند را نیز محاسبه کرد. این نرخ بهره نیز توسط بانک به حساب مشتری پرداخت می شود.

چگونه APR را محاسبه کنیم؟

APR کوتاه شدۀ عبارت Annual Percentage Rate است و در زبان فارسی تحت عنوان نرخ درصدی سالانه بیان می شود. در دنیای سرمایه گذاری و اقتصاد، APR درصد سودی است که فرد طی یک سال در ازای سرمایه گذاری انجام شده دریافت می کند. APR اعلام شدۀ هزینه هایی مانند کارمزد را شامل شده و به طور خالص بیان می شود.

درنهایت، درصد اعلام شده برابر با سود اعلام شده توسط بانک است. درکل، می توان نتیجه گرفت که APR برابر با نرخ بهرۀ ساده است. APR را توسط فرمول زیر می توان محاسبه کرد. در فرمول زیر، حرف P نشان دهندۀ اصل سرمایه،APR نرخ بهرۀ سادۀ سالانه و حرف T نشان دهندۀ زمان (سال) است.

100/(Simple Interest = (P*APR*T

هدف از ایجاد نرخ بهرۀ منفی چیست؟

نرخ بهرۀ منفی در دوره های خاصی همچون رکود بازار، بحران اقتصادی و زمان هایی که آیندۀ اقتصادی کشور مبهم باشد، با هدف جلوگیری از احتکار پول و رونق دادن به اقتصاد مورد استفاده قرار می گیرد؛ زیرا مردم و سرمایه گذاران در زمان های بحران اقتصادی تمایل دارند به جای واردکردن سرمایه به بازار، پول نقد را در حساب خود نگه داشته و به نوعی پول را احتکار کنند.

نرخ بهرۀ منفی، Negative Interest Rate Policy که به اختصار با عبارت NIRP اعلام می شود، یک نوع سیاست پولی محسوب می شود. همانطورکه می دانیم در شرایط عادی، سرمایه گذاران با سپرده گذاری پول خود در بانک سود دریافت می کنند اما در زمان اجرای سیاست نرخ بهرۀ منفی، افراد در قبال سپرده گذاری پول در یک حساب، باید هزینه پرداخت کنند. این کار سبب می شود تا سرمایۀ افراد مجدداً به چرخۀ تولید بازگشته و اقتصاد رونق مجددی بگیرد.

هدف از کاهش نرخ بهره چیست؟

علاوه بر به کارگیری سیاست ایجاد نرخ بهرۀ منفی، کاهش نرخ بهره نیز یکی از راهکارهایی است که بانک ها با هدف مبارزه با رکود از آن استفاده می کنند. ازآنجایی که با کاهش نرخ بهره میزان سود پس انداز کم می شود، تمایل به سرمایه گذاری سرمایۀ مازاد در افراد بیش تر خواهد شد؛ در این شرایط عرضۀ پول افزایش، تقاضای وام کاهش و رونق بازار سهام نیز بیش تر خواهد شد.

هدف از افزایش نرخ بهره چیست؟

افزایش نرخ بهره توسط بانک ها یکی از راه های مبارزه با تورم بیش از حد است. در شرایطی که نرخ بهره افزایش پیدا می کند، عرضۀ پول کاهش و تقاضای افراد برای دریافت وام افزایش پیدا می کند. همچنین، برخلاف مورد قبلی، ازآنجایی که نرخ بهره افزایش پیدا کرده، مردم در این شرایط به پس انداز سرمایۀ نقدی در حساب های بانکی روی می آورند. درنهایت، پس انداز بانکی با نرخ بهرۀ بالا و ریسک اندک سبب می شود تا بازار سرمایه و بورس از رونق بیفتد.

نرخ بهره را چه کسی تعیین می کند؟

در اکثر کشورها با هدف جلوگیری از هرج ومرج در سیستم اقتصادی کشور، تنها بانک مرکزی اجازۀ تعیین نرخ بهره را دارد. به این ترتیب، بانک ها نمی توانند به صورت خودسرانه نرخ بهرۀ متفاوتی را اعلام کنند. همکاری سیستم متمرکز بانک مرکزی با ناظران اقتصادی دولتی کمک می کند تا قیمت ها پایدار باقی مانده و نقدینگی مناسبی در بازار وجود داشته باشد. این امر تنها در صورتی امکان پذیر است که سیاست های پولی بانک ها مرتباً رصد شود تا فرایند عرضۀ پول به اقتصاد در یک حد متعادل انجام شود.

اهمیت نرخ بهره در اقتصاد

عموماً بانک ها با مدل ذخیرۀ کسری یا همان Fractional Reserve به مشتریان وام ارائه داده و با دریافت اقساط آن، فعالیت می کنند. اما بانک مبالغ وام را چطور تأمین می کند؟ افراد با سپرده گذاری سرمایۀ نقدی خود در حساب های بانکی، منابع مالی را برای بانک ها تأمین کرده و در مقابل به دلیل این سپرده گذاری در بانک، سود سپرده دریافت می کنند. هرچه میزان نرخ بهره بالاتر باشد، وام دهنده سود بیش تری دریافت خواهد کرد و برعکس، اگر نرخ بهره بالا باشد، فرد وام گیرنده باید مبالغ بیش تری را بازپرداخت کند.

معمولاً جهت جلوگیری از هرج ومرج اقتصادی، تعیین میزان نرخ بهرۀ بانک ها، برعهدۀ بانک مرکزی کشورها است. در شرایطی که دولت قصد بهبود وضعیت و افزایش رونق اقتصادی را داشته باشد، نرخ بهره را کاهش می دهد تا افراد بیش تری برای دریافت وام درخواست دهند؛ زیرا با وام گرفتن، نقدینگی بیش تری در اختیار افراد قرار گرفته و این پول صرف خرید کالا و خدمات می شود و درنهایت پول بیش تری وارد چرخۀ بازار شده و اقتصاد رونق بیش تری پیدا می کند.

عوامل مؤثر بر نرخ بهره

نرخ بهره تحت تأثیر شرایط مختلف اقتصادی توسط سیاست گذاران پولی کشور تعیین می شود. در شرایطی که دولت قصد کاهش عرضۀ پول را داشته باشد، نرخ بهره را افزایش می دهد. این موضوع سبب می شود تا افراد بیش تری به سپرده گذاری سرمایۀ نقدی خود تمایل پیدا کنند اما در مقابل، اگر دولت قصد افزایش عرضۀ پول را داشته باشد، نرخ بهره را کاهش می دهد. کاهش نرخ بهره سرمایه گذاران را به سرمایه گذاری در بازار سرمایه و بورس جذب خواهد کرد. درنتیجه، می توان گفت شرایط اقتصادی و سیاست های پولی دولت ها از عوامل اصلی مؤثر بر تعیین نرخ بهره هستند. علاوه بر سیاست های پولی عوامل دیگری بر نرخ بهره اثرگذار هستند که در ادامه به معرفی آن ها می پردازیم.

- تقاضا و عرضه: میزان تقاضا و نرخ بهره با یکدیگر رابطۀ مستقیم دارند. بدین ترتیب که اگر تقاضای دریافت وام افزایش پیدا کند، به تبع آن، نرخ بهره نیز افزایش پیدا خواهد کرد (و برعکس).

- افزایش درآمد: هم زمان با افزایش میزان درآمد عمومی، میزان نرخ بهره نیز افزایش می یابد.

- تورم: میزان نرخ بهره با تورم اقتصادی رابطۀ مستقیم دارد. هم زمان با افزایش تورم، قدرت خرید پول نقد کاهش و نرخ بهره افزایش پیدا می کند.

- نوع وام: در سیستم وام دهی، نرخ بهره به عنوان یک عامل تضمین کننده عمل می کند. به این ترتیب، جهت کاهش ریسک عدم پرداخت اقساط، وام هایی که بدون وثیقه اعطا می شوند، نرخ بهرۀ بالاتری دارند.

- رشد اقتصادی: زمانی که اقتصاد با رشد مواجه باشد، تقاضای وام افزایش پیدا می کند و افزایش تقاضا سبب افزایش نرخ بهره می شود.

- آیندۀ اقتصادی مبهم: در شرایطی که وضعیت آیندۀ اقتصاد کشور نامشخص و مبهم باشد، وام دهندگان با هدف کاهش ریسک ازدست رفتن ارزش پول، نرخ بهره را افزایش می دهند.

علت تفاوت انواع نرخ بهره چیست؟

رجحان زمانی

مبلغ وام داده شده در حقیقت رجحان پس انداز به مصرف در زمان حال است. هراندازه تمایل به مصرف حال پول نسبت به مصرف آینده آن زیادتر باشد بدیهی است که مبلغ بیشتری باید برای تعویق مصرف پول پرداخت، یعنی نرخ بهره بیشتر خواهد بود.

امکان غیر نقدینگی

وام دادن عموماً به معنای مبادله پول با یک دارایی غیر پولی مانند اوراق قرضه یا اسناد خزانه است که به عنوان یک وسیله پرداخت برای کالاها و خدمات موردپذیرش همگانی نیست. هرگاه قبل از تاریخ سررسید، نیاز وام دهنده به پول بیش از موجودی او باشد، ناچار باید یا دارایی غیر پولی خود را به پول تبدیل کند، یا دست به استقراض بزند. این تبدیل دارایی غیر نقدی به وجه نقد ممکن است با مشکلات، تأخیر و حتی زیان همراه باشد و لذا معاوضه ی یک دارایی نقدی (پول) با دارایی دیگری که از نقدینگی کمتری برخوردار است می تواند در صورت نیاز وام دهنده به پول متضمن ریسک زیان برای او باشد؛ بنابراین در جریان وام دادن تقبل این ریسک باید جبران گردد و همین است که ضرورت وجود نر خ بهره را ایجاب می کند.

امکان نکول یا عدم بازگشت پول

ممکن است وام دهنده نسبت به بازپرداخت وام از سوی وام گیرنده مطمئن نباشد و وام در حقیقت نکول نشود. تقبل این ریسک نیز دلیل دیگری است برای وجود نرخ بهره و میزان چنین ریسکی نیز به نوع وام پرداختی بستگی دارد.

تورم

هرگاه تورم قیمت ها در اقتصاد وجود داشته باشد، ارزش واقعی مبلغ وام تا زمان سررسید به نسبت میزان تورم کاهش خواهد یافت. بدین ترتیب برای جبران خطر کاهش قدرت خرید پول وام دهنده، وجود نر خ بهره ضرورت می یابد.

رابطه نرخ بهره بانکی و بازار سرمایه

رابطه بین نرخ بهره و سرمایه گذاری را می توان در رابطه بین نرخ سود یا قیمت سرمایه و تقاضا برای سرمایه جست وجو کرد. بر مبنای علم اقتصاد درصورتی که قیمت کالا یا خدمتی کاهش یابد، تقاضا برای آن نیز افزایش می یابد؛ بنابراین اگر تقاضا کنندگان سرمایه را همان سرمایه گذاران دانست. می توان این رابطه را نیز یک رابطه منفی برشمرد؛ به طوری که کاهش نرخ سود سرمایه، افزایش تقاضا برای سرمایه و درنتیجه افزایش سرمایه گذاری را در پی خواهد داشت.

نرخ بهره از دید کلان و خرد

چنانچه اندازه مبلغ بهره پرداختی به سرمایه برحسب درصد بیان شود گفته می شود میزان نرخ از دیدگاه کلان و بنگاه های اقتصادی نر خ بهره قیمتی است که برای دریافت اعتبار یا پول پرداخت می گردد و یا برخی در اصطلاح آن را هزینه اجاره پول عنوان می کنند. از دیدگاه خانوارها می توان گفت این نر خ بهره پاداش به تعویق انداختن مصرف است. در این حالت بیانگر نرخی است که یک فرد می تواند قدرت خرید امروز را با انداختن مصرف کند یا مصرف کنونی خود را به تأخیر بیندازد. پس نرخ نقش متفاوت بین مصرف کنونی و پس انداز بازی می کند. در شناختی که از این نرخ به دست دو گروه بزرگ خانوارها و بنگاه های اقتصادی نگاه خاصی داشتند اما نکته قابل توجه آن است که برای آن ها عام بهره بسیار اهمیت دارد. درواقع این نر خ به آن ها علامت می دهد که چگونه تصمیم بگیرند و در چه قیمتی پول را در اختیار قرار دهند و یا آن را قرض بگیرند. بازارهای مالی که در آن پول نقش کلیدی را بر عهده دارد، به نر خ بهره واکنش نشان می دهد. همچنین در ارتباط مهمی که بین پس اندازهای خانوارها و سرمایه گذاری بنگاه های اقتصادی برقرار می شود نقش تعیین کننده ای بازی می کند.

سؤالات متداول

خیر. ازآنجایی که معمولاً در هنگام محاسبه و تعیین نرخ بهره یک دورۀ یک ساله را در نظر می گیرند، نرخ بهرۀ ساده به عنوان نرخ بهرۀ سالانه نیز شناخته می شود.

بله، نرخ بهره توسط بانک مرکزی تعیین شده و تحت تأثیر عوامل متعددی مانند میزان عرضه و تقاضا، نوع وام، سیاست های پولی، رشد اقتصادی، تورم، شرایط اقتصادی و شرایط درآمدی عموم جامعه تغییر می کند.

پی پل چیست؟

پی پل یک شرکت تجارت الکترونیکی آمریکایی در زمینه پرداخت است که افراد با استفاده از آن می توانند به صورت آنلاین نقل و انتقالات مالی یا ارزی خود را انجام دهند. این سیستم به کاربرانش اجازه می دهد تا با افتتاح حساب در این شبکه به کارت اعتباری یا حساب جاری خود متصل شده و امور مالی خود را به سادگی و با امنیت بالا انجام دهند.

پی پل به عنوان جایگزینی برای روش های پرداخت سنتی نظیر حواله و چک به کار برده می شود. شما پس از احراز هویت و تأیید مبالغ موجود در حساب های بانکی، امکان واریز یا دریافت وجه از سایر حساب های موجود در این شبکه البته به صورت آنلاین را خواهید داشت. پی پل در تمام کشورهایی که امکان و زیرساخت های پرداخت آنلاین را داشته باشند، حضور دارد و خدمات شبکه پرداخت خود را در اختیار عموم قرار داده است.

تاریخچه تأسیس پی پل

پی پل در سال 1998 میلادی با نام «Confinity» تأسیس شد. شرکت Confinity در سال 2001 با X.com (مؤسسه مالی آنلاین) ادغام شده و رسماً به « PayPal» تغییر نام داد. سهام این برند مالی جدید در سال 2002 در بازار بورس عرضه اولیه شد. این شرکت در همان سال توسط eBay (یکی از بزرگترین وبسایت های خرید و حراج اینترنتی) به عنوان یک شرکت زیرمجموعه خریداری شد (در آن زمان ارزش پی پل به حدوداً 1.5 میلیارد دلار رسیده بود).

دلیل خرید پی پل توسط eBay محبوبیت این شبکه پرداخت بود که در نتیجه این معامله، پی پل به عنوان سرویس پرداخت اصلی به وبسایت eBay اضافه شد. در سال 2015 پی پل به عنوان یک شرکت مستقل شناخته شد و هم اکنون سهام آن در بازار نزدک با نماد PYPL معامله می شود. بر اساس ارزیابی انجام شده از میان 500 شرکت برتر آمریکایی در سال 2019، از لحاظ درآمد پی پل در رتبه 204 قرار گرفته بود.

افتتاح حساب در پی پل، چرا و چگونه؟

به طور کلی اگر خریدهای اینترنتی زیادی انجام می دهید، یا مالک یک کسب وکار آنلاین هستید، استفاده از خدمات پی پل برای شما مناسب است. کاربران برای ثبت نام اولیه جهت افتتاح حساب در این شبکه پرداخت به یک آدرس ایمیل شخصی احتیاج دارند. همچنین برای تکمیل این فرآیند باید یک کارت اعتباری، نقدی یا حساب بانکی ارائه دهند.

پی پل قبل از فعال سازی حساب کاربری شما، اطلاعات ارائه شده را به روش های مختلف چک می کند تا از منطبق بودن مشخصات شخص افتتاح کننده حساب (یا وکیل) با مالک آن حساب کاربری تطابق داشته باشد.

دارندگان حساب های پی پل می توانند با استفاده از آدرس ایمیل یا شماره تلفن همراه وارد حساب کاربری شده و از طریق موبایل یا کامپیوتر مبالغ مورد نظرشان را منتقل نمایند یا از فروشگاه های اینترنتی مختلف طرف قرارداد شبکه پی پل خرید کنند. تراکنش های پی پل معمولاً بسیار سریع و حداکثر ظرف چند دقیقه انجام می شوند.

پی پل خود را صرفاً یک شبکه پرداخت ندانسته و گام را از این فراتر گذاشته است، زیرا در حال حاضر تسهیلات و راهکارهای مختلفی برای رفع مشکلات امور روزانه کسب وکارهای آنلاین همکار خود پیشنهاد می کند، که شامل پورتال اختصاصی برای معاملات آنلاین و غیرحضوری، راه حل های مدیریت کسب و کار، اعتبار و تأمین مالی می باشند.

آیا پی پل امن است؟

پی پل سعی دارد امنیت پرداخت های آنلاین را بدون افشای اطلاعات کارت و شماره حساب پرداخت کننده یا گیرنده بالا ببرد. از مزایای این روش افزایش امنیت کیف پول ها، حریم خصوصی کاربران و افزایش سرعت تراکنش های انجام شده است. اگرچه شرکت پی پل یک بانک نیست، اما تحت نظارت همان قوانین حمایت از حقوق مصرف کنندگان بانک ها فعالیت می کند. به طور مثال میزان مسئولیت شما در قبال یک تراکنش مالی غیرقانونی انجام شده با حساب شما بسته به میزان اطلاع رسانی سریع شما به بانک مربوطه تعیین می شود. در نتیجه همواره توصیه می شود که دارندگان حساب های پی پل همیشه وضعیت و سوابق حساب خود را چک کنند.

کارمزدهای پی پل

پی پل برای حین خرید کردن از شما کارمزد دریافت نمی کند، ولی سایر هزینه ها بر اساس نوع خدمات متفاوت است. به عنوان مثال از مصرف کنندگان شخصی بابت انتقال وجه استاندارد از حساب متصل به حساب کاربریشان کارمزدی دریافت نمی شود، اما برای انتقال وجه فوری باید 1 درصد موجودی حساب تا سقف 10 دلار کارمزد پرداخت کنید.

همچنین اگر هر دو طرف حساب پی پل داشته باشند، می توان به صورت رایگان و در سطح بین المللی نقل و انتقالات ارزی انجام داد. همین سبب شده است که پی پل به عنوان یک شبکه پرداخت جهانی مزیت رقابتی داشته باشد.

وبسایت پی پل کارمزد تراکنش «2.9% + 30cent» را تبلیغ می کند که اگر محاسبات آن را بر اساس یک مبلغ واقعی انجام دهیم، به کارمزد حدوداً 3.2 دلاری به ازای 100 دلار می رسیم. البته شما می توانید بیشتر در این زمینه جستجو کنید و تمام بسته های هزینه ای و خدماتی که مختص گروه های خاص مثلاً تاجران است را نیز بیابید. به طور کلی ساختار هزینه ای شبکه پی پل برای حساب های شخصی و تجاری تا حدودی متفاوت است.

مثلاً فروشندگان کالا و خدمات آنلاین نظیر eBay که از پی پل به عنوان گزینه پرداخت استفاده می کنند، بابت انتقال 100 دلار وجه به صورت استاندارد کارمزدی بین 2.7 تا 3.2 درصد به علاوه نرخ ثابت 30 سنت می پردازند.

مزایای استفاده از خدمات پی پل

پیشنهاد تخفیف یا بازگشت وجه برای اکثر خریداران آنلاین جذاب است. شما حین خرید از برخی خرده فروشی های خاص با استفاده از پی پل ممکن است با یک تخفیف ویژه یا بازگشت درصدی از مبلغی پرداختی رو به رو شوید! همچنین شبکه پی پل با همکاری مؤسسه مالی «Synchrony» یک کارت اعتباری خاص برای افراد دارای شرایط ارائه نموده است.

از سایر مزیت های پی پل می توان به تأمین مالی خریدهای کلان، فرآیند تمدید اعتباری آسان و ارائه مسترکارت های نقدی (بدهی) برای مشتریان اشاره نمود. از مهم ترین نکات در مورد پی پل این است که امروزه این شبکه پرداخت توسط مراکز ارائه کالا و خدمات بیشماری در سراسر جهان پذیرفته شده و از همین روی، کاربران پی پل نگرانی و محدودیت چندانی از این بابت ندارند.

داستان تکراری تحریم برای ایرانیان

همان طور که در مقالات پیشین اشاره نمودیم، به دلیل تحریم های گسترده مالی علیه ایران، اغلب شبکه های پرداخت بین المللی به شهروندان ایرانی خدمات ارائه نمی کنند.

پی پل نیز از این قضیه مستثنا نبوده و در حال حاضر امکان افتتاح حساب مستقیم شهروندان ایرانی در شبکه پی پل وجود ندارد. به هر صورت اگر استفاده از خدمات این سیستم پرداخت برای شما الزامی است، می توانید از طریق مؤسسات مالی واسطه ای مجاز اقدام کنید.

در مطلب بعدی از سری مقالات معرفی شبکه ها و ابزار پرداخت بین المللی، با معرفی سیستم پرداخت “وب مانی“ همراه شما خواهیم بود.

پول داغ یا پول در گردش، به پول سرگردانی می گویند که با هدف دریافت سود بیش تر در بازه زمانی کوتاه مدت، به سرعت از بازاری به بازار دیگر منتقل می شود. این بازار، شامل بازار بین المللی و داخلی است. زیرا پول در گردش می تواند ارزی باشد که به سرعت و منظم بین بازارهای مالی در گردش است تا از این طریق، سرمایه گذاران اطمینان حاصل کنند که بالاترین نرخ های بهره کوتاه مدت ممکن را دریافت می کنند.

پول داغ

در واقع، پول داغ مرتبأ بین کشورهای با نرخ بهره پایین به کشورهای با نرخ بهره بالا جابه جا می شوند؛ این نقل و انتقالات مالی در صورتی که در مبالغ بالا باشد، بر نرخ تبدیل و موازنه پرداخت های کشور اثرگذار خواهد بود.

برای درک بهتر مفهوم پول داغ به مثال زیر توجه کنید:

فرض کنید ۲۰۰ میلیون تومان پول نقد دارید و آن را با هدف سرمایه گذاری و کسب سود بیش تر در بانک سودآفرین با نرخ ۱۵ درصد، سرمایه گذاری می کنید. پس از گذشت ۳ ماه، متوجه می شوید بانک سودساز، برای سپرده های کوتاه مدت خود نرخ ۲۰ درصد را اختصاص داده است.

با توجه به این که هدف شما از این سرمایه گذاری کسب سود بیش تر است پول خود را به بانک سودساز می آورید. اگر باز هم در پی سود بیش تر باشید، به محض اطلاع از موقعیتی بهتر، سرمایه خود را به محل پرسودتر منتقل خواهید کرد. به همین خاطر سرمایه شما توقف کوتاهی در هر محل سرمایه گذاری دارد و از جایی به جای دیگر حرکت می کند.

راه های ورود پول در گردش به اقتصاد

- سرمایه گذاری خارجی در بازار سهام

- سرمایه گذاری بانک های خارجی در قالب وام

- دریافت وام از بانک های خارجی

آثار ورود پول داغ بر اقتصاد

- افزایش پایه پولی و رونق اعتباری کشور دریافت کننده

- فشار تورمی

- افزایش نرخ ارز

- ضعیف شدن ارزش پول ملی

- کسری تراز تجاری

آثار خروج پول داغ بر اقتصاد

خروج ناگهانی سرمایه های خارجی، سبب سقوط ارزش سهام شرکت ها و دارایی ها می شود که در نهایت منجر به سقوط ارزش پول ملی خواهد شد.

راه های مقابله هجوم پول در گردش

- افزایش نرخ ارز

- کاهش نرخ بهره

- افزایش ذخایر قانونی و احتیاطی بانک ها

- کنترل سرمایه گذاری خارجی و وضع قوانین برای اعمال محدودیت

ارزش زمانی پول و یا ارزش فعلی تنزیل شده، که آن را با TVM نشان می دهند، بیانگر ارزشمند بودن پول در زمان حال نسبت به زمان آینده است و دلیل ارزش بیش ترِ همان مقدار پول در زمان حال نسبت به زمان آینده، پتانسیل درآمدی است که پول با خود به همراه دارد. به این ترتیب، می توان بیان کرد که توجه به مفهوم ارزش فعلی تنزیل شده، قدرت و توان خرید و سرمایه گذاری شما در زمان حال را افزایش می دهد. نرخ تورم سبب می شود توان خرید و سرمایه گذاری در هر سال نسبت به سال پیش کاهش یابد و دقیقأ به همین دلیل است که مفهوم ارزش زمانی پول جایگاه ویژه ای در حوزه مالی و سرمایه گذاری را به خود اختصاص داده است. برای درک بهتر ارزش فعلی تنزیل شده، می توان نگاهی به مفهوم ضرب المثل “سرکه نقد به از حلوای نسیه” انداخت که دقیقأ درک ساده ای از این مفهوم را به ما نشان می دهد.

روش محاسبه ارزش زمانی پول

فرض کنید در سال ۹۹ از فردی ۵۰ میلیون تومان قرض می گیرید و تعهد می کنید که بدهیتان را در سال ۱۴۰۰ بازپرداخت کنید. اگر در بهترین حالت، مبلغ بدهی را در موعد مقرر پرداخت نمایید، ممکن است فرد قرض دهنده را از سه جهت متحمل زیان کرده باشید:

به این ترتیب که اگر شخص قرض دهنده در سال ۹۹، ۵۰ میلیون تومان را در یکی از صندوق های سرمایه گذاری با سود ۲۵ درصد، سرمایه گذاری می کرد در سال ۱۴۰۰، سرمایه او به ۶۲ میلیون و ۵۰۰ هزار تومان می رسید. بنابراین براساس مفهوم ارزش فعلی تنزیل شده، او به میزان ۱۲ میلیون و ۵۰۰ هزار تومان ضرر کرده است. اگر۵۰ میلیون تومان را در سپرده بانکی یکساله با سود ۱۵ درصد قرار می داد در سال ۱۴۰۰، سرمایه او به ۵۷ میلیون و ۵۰۰ هزار تومان می رسید. بنابراین براساس مفهوم TVM، او به میزان ۷ میلیون و ۵۰۰ هزار تومان متحمل زیان شده است. اگر حتی ۵۰ میلیون را در جایی سرمایه گذاری نمی کرد و نزد خود نگه می داشت، با احتساب نرخ ۲۵ درصدی تورم، به میزان ۲۵ درصد از ارزش سرمایه اش کاسته می شد. و در عین حال، قدرت زمان حال خود را نیز از دست می داد. براساس مثال بالا می توان بیان کرد، ارزش زمانی پول گویای این نکته است که گذشت زمان چه بلایی بر سر پول می آورد. به این دلیل که پولِ شما در زمان فعلی با توجه به ظرفیت بالقوه درآمدی اش می تواند ارزش بیش تری نسبت به زمان آینده داشته باشد و اگر از آن استفاده نگردد، ممکن است از ارزشش کاسته شود. و دقیقأ به همین دلیل است که سرمایه گذاران ترجیح می دهند پول را در زمان حال به دست بیاورند. گاهی لازم است تا ارزش تنزیل شده را برای بازه زمانی بیش از یک سال بسنجیم، در چنین شرایطی لازم است تا با روش محاسبه آن، آشنا شویم:

روش محاسبه TVM

برای محاسبه ارزش زمانی پول لازم است تا دو مفهوم نرخ بهره ساده و مرکب را بشناسیم:

- نرخ بهره ساده: نرخ تعیین شده ای است که براساس اصل پول قرض گرفته یا سپرده گذاری شده، به عنوان سود محاسبه می شود و به اصل پول تعلق می گیرد.

- نرخ بهره مرکب: مبلغی است که براساس مبلغ اصلی و نیز سود انباشته ی دوره های قبل محاسبه می شود و بنابراین می تواند به عنوان بهره بر سود در نظر گرفته شود. بهره مرکب، به کل پول (اصل و فرع) تعلق می گیرد.

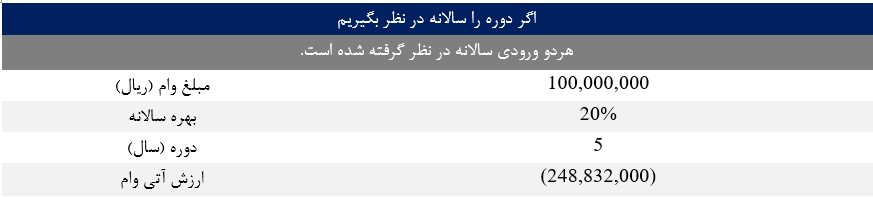

فرض کنید ۵۰ میلیون تومانی که از دوستتان قرض گرفته اید را در یک سپرده بانکی با نرخ ۱۰ درصد و به مدت دو سال سپرده گذاری کردید، در این صورت ارزش فعلی تنزیل شده پول شما به این شیوه محاسبه می شود:

۵۰ میلیون شما پس از یکسال، با نرخ بهره ۱۰ درصد، ۵۵ میلیون تومان می شود. حال اگر بهره ساده را در نظر بگیریم، در سال دوم پول شما به ۶۰ میلیون تومان می رسد. چون فقط ۵۰ میلیون تومان اولیه شما مبنا محاسبه سود بوده است.

۶۰ = (۱۰%*۵۰) + ۵۵

ولی از دید یک سرمایه گذار، فرع پول هم جزو کل پول به حساب می آید و باید شامل سود گردد. پس اگر بهره مرکب را حساب کنیم، پول شما در دو سال آینده به ۶۰ میلیون و ۵۰۰ هزار تومان می رسد.

۶۰٫۵۰۰ = (۵۵*۱۰%) + ۵۵

پس آن چه برای سرمایه گذاران اهمیت دارد نرخ بهره مرکب است. بنابراین در محاسبات ارزش زمانی پول، بهره مرکب را در نظر می گیرند و اما، فرمولی که محاسبات بالا با آن انجام شده است:

FV = PV (1 + i)n فرمول ارزش زمانی پول

FV = ارزش آتی پول

PV = ارزش فعلی پول

i = نرخ بهره مرکب

n = تعداد دوره

که با استفاده از این فرمول می توانید ارزش فعلی تنزیل شده پول خود را در هر زمانی محاسبه کنید.

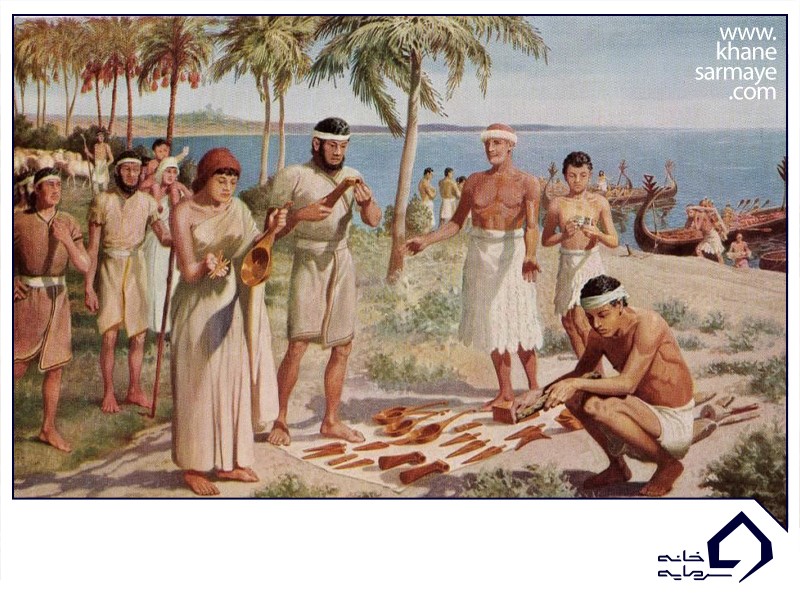

قبل از اینکه با مخترع پول آشنا شویم باید بدانیم که در گذشته دیرین برای تداوم حیات، نیاز هر فرد با تلاش فردی (شکار- تولید و …) تأمین می شد ولی با گذشت زمان هرگز به تولید شخصی قانع نبود و اگر در آن روز بشر نمی توانست با زور هرچه می خواهد به چنگ آورد ناگزیر حاضر می شد از راه معاوضه جنس با جنس (معاوضه مستقیم کالا با کالا) نیازهای عادی زندگی را فراهم کرده و از این راه امرارمعاش نماید. اما این مبادله مشکلات بسیاری به همراه داشت ازجمله:

امکان تعیین ارزش کالا بر اساس قبول واحد معینی که مورد تائید طرفین معامله باشد نبود. یافتن طرفین مبادله دو کالا (گوسفند و گندم) که هر دو نیاز به کالاهای عرضه شده طرف دیگر داشته و آماده مبادله باشند چندان آسان نبود. بشر در ابتدا برای حل چنین مشکلاتی اشیا و یا کالاهایی را به عنوان واسطه مبادلات به جهت سهولت داد و ستد انتخاب کرد و انتخاب آن بستگی به نوع و فراوانی آن شیء یا کالای واسطه در آن محدوده یا شهر داشت مثل صدف در سواحل دریا و گوسفند و گاو در نواحی کوهستانی و معتدل. اگرچه تا مدتی سیستم دادوستد به عنوان روشی برای تبدیل کالا و خدمات مورداستفاده قرار می گرفت اما چالش های پیش روی این سیستم باعث شد تا پس از مدتی پول اختراع شود.

این چالش ها چه بود؟

- ممکن است نتوانید فردی را پیدا کنید که حاضر به تعویض کالای خود با کالای شما باشد یا زمان زیادی طول بکشد.

- ممکن است کالای شما روی دستتان بماند و آسیب ببیند و دیگر قابل استفاده نباشد.

- اگر اندازه و حجم کالای شما بزرگ باشد، نمی توانید آن را به سادگی جابه جا کنید.

- امکان بخش بندی کردن کالا معمولاً وجود ندارد.

- ممکن است سر ارزش گذاری با طرف دیگر کنار نیایید.

اما مخترع پول چه کسی بود؟

هر چیزی که به طور عمومی توسط مردم به عنوان ابزاری برای تبدیل کالا و خدمات به یکدیگر مورداستفاده قرار بگیرد ازنظر اقتصاددانان پول نامیده می شود.

لیدیه

بسیاری بر این باور هستند که اولین مخترع پول در لیدیه بوده است. در حدود ۷۰۰ سال پیش از میلاد، لیدی ها اولین فرهنگ غربی بودند که سکه ضرب کردند. سایر کشورها پس از آن شروع به ضرب سکه های مخصوص به خود با میزان ارزشی مشخص کردند. بنا بر گفته هردو تاریخ نگار یونانی، لیدی ها اولین مردمی بودند که از سکه های طلایی و نقره ای استفاده کرده و فروشگاه های خرده فروشی را در مکان هایی دائم به راه انداختند. این گفته ها مدرکی است که نشان می دهد لیدیه ای ها حداقل در غرب، اولین در ضرب سکه بوده اند؛ اگرچه اولین سکه ها نه از طلا و نقره بلکه از آلومینیومی که از ترکیب هر دو به طور طبیعی ساخته می شود به نام الکتروم، بودند. این که تاریخ ضرب این سکه ها چه زمانی است یکی از پربحث ترین موضوع بین تاریخ شناسان است و تاریخ آن را چیزی در حدود ۷۰۰ تا ۵۵۰ سال قبل از میلاد می دانند ولی اکثراً بر این باور هستند که آن ها در نزدیکی منطقه پادشاهی الیاتس ضرب می شده اند. پسر الیاتس، کرزوس صاحب ثروت زیادی شد. او به دلیل ضرب اولین سکه هایی که واقعاً از طلا ساخته شده باشند و خلوص آن ها به صورت استاندارد تعیین می شد، شهرت دارد. کمی طول کشید تا سکه های باستانی برای معامله و خرید مورداستفاده قرار بگیرد. حتی کوچک ترین نوع سکه الکترومی هم برای خریدهای روزانه مثلاً خرید چند عدد نان خیلی زیاد بود. اولین سکه هایی که برای خرید و در ابعاد گسترده مورداستفاده قرار گرفت از نقره ساخته می شد.

سامری ها

بااین حال شواهدی هم وجود دارد که نشان می دهد پول حتی به قبل از تمدن بابل یعنی ۲۰۵۰ سال قبل از میلاد برمی گردد. درنهایت جوامع مختلف فلزات گران بها را برای استفاده به عنوان پول کنار گذاشتند. سکه ها و اسکناس های جدید از فلزهای گران بها ساخته نمی شوند و هرکدام ارزشی مشخص دارند که همه روی آن توافق دارند. دولت ها و بانک ها وعده می دهد که اسکناس شما را با مقدار مشخصی نقره یا طلا معاوضه کنند. اولین اسکناس فیات یا همان پول بی پشتوانه چاپ شده در ایران به دوران قاجارِ در حدود سال ۱۲۲۹ برمی گردد.

تاریخچه پول

حدود هفت هزار سال قبل از میلاد در غرب و مرکز قاره آسیا تمدن هایی وجود داشتند که با استفاده از موادی مثل طلا، مس و قلع که از معادن غنی خود استخراج می کردند، ابزاری برای مبادله ایجاد کردند. سه هزار سال قبل از میلاد، استفاده از شمش های طلا با وزن و ارزش استاندارد در شهرهای مصر و بین النهرین رایج شد. در همان زمان «ارز کالا» به وجود آمد و دیگر جوامع سراسر دنیا شروع به استفاده از پول های استاندارد کردند. در میان آیتم های به کاررفته برای مبادله می توان به صدف که در آسیای شرقی و آفریقا مرسوم بود و همچنین سنگ، پوست حیوانات و سلاح هایی مانند چاقو و سرنیزه اشاره کرد. این شکل از پول، سال ها وجود داشته و طی هزاره بعد و تا زمان پیدایش اولین واحد پولی استاندارد، یعنی «سکه»، بارها مورد اصلاح و بازبینی قرار گرفت. طبق نظر مورخان، سکه ها ابتدا در هفت هزار سال قبل از میلاد در پادشاهی باستانی لیدی، در ساحل شرقی ترکیه کنونی ساخته شده اند. سکه های اولیه از ترکیبی از طلا و نقره به نام «الکتروم» ساخته می شدند.

این سکه ها مانند سکه هایی که امروز می شناسیم همیشه گرد نبوده اند؛ بلکه گاهی اندازه ها و شکل های نامنظمی داشته و تنها در یک روی آن ها تصویری نقش بسته بود. البته وزن استانداردی برای سکه ها در نظر گرفته شده بود که بین ۱۵ گرم تا ۱۴ گرم بود. برخی از سکه های یافت شده اولیه، نام دو تن را به خط لیدی باستان بر روی خود دارد؛ «Walwel» و «Kalil» که احتمال می رود به حاکم لیدی در آن زمان یعنی «پادشاه آلیاتس» و پدرش «سادیاتس» اشاره داشته باشد. استفاده از سکه های الکتروم از لیدی به شهر های یونان در سواحل آسیای صغیر و سپس به سرزمین های اصلی یونان باستان رسید. تقریبا از همان زمان که ملت ها شروع به تولید پول سکه ای کردند، جعل آن ها با مجازات همراه بوده است. یکی از اقدامات متقلبانه، این بود که لبه های سکه ها را می تراشیدند تا از ماده به دست آمده برای تولید سکه های جدید و قلابی استفاده کنند. البته در اکتشافاتی که اخیراً در کشور هندوستان شده مسکوکاتی به دست آمده که ظاهراً مربوط به پنج هزار سال قبل است (سه هزار سال پیش از میلاد).

هرودوت مورخ سده پنجم قبل از میلاد مسیح می نویسد: «در میان مردم و ملت هایی که ما می شناسیم مردمان لیدی نخستین کسانی هستند که برای مصرف خود از زر و سیم سکه زدند.» البته گروهی از محققین علوم باستان شناسی معتقدند که این افراد (ضرب کنندگان سکه) مهاجرین یونانی بودند که در خدمت دولت لیدی سکه زدند و جهانیان این اختراع را که پس از اختراع خط بزرگ ترین اختراع است مدیون یونانی ها می دانند.

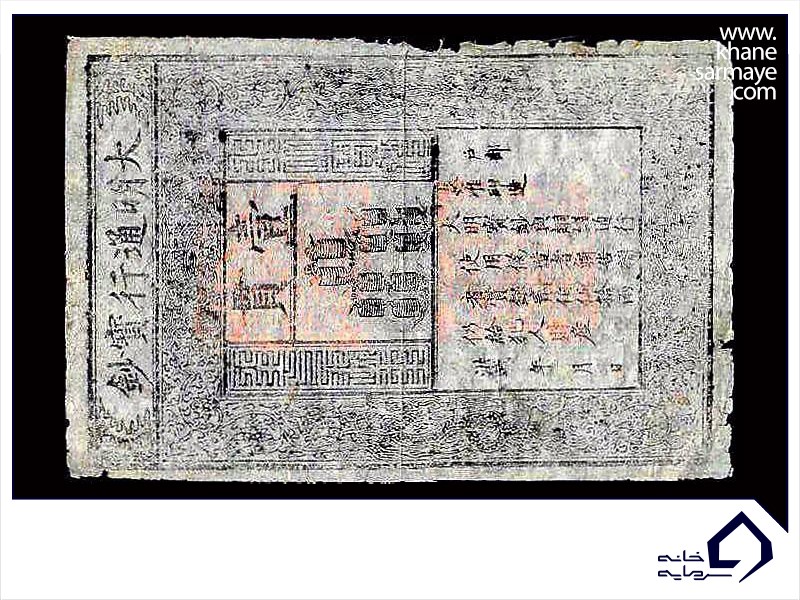

پیدایش پول کاغذی

چینی ها اولین مردمانی بودند که از پول کاغذی استفاده کردند. حکومت های پادشاهی و افراد در چین هم مستقل از لیدی و یونان، شروع به ترویج استفاده از سکه های ساخت خود که بر اساس قالب کوچک شده و فلزی ابزارهایی مانند چاقو، آلات کشاورزی و تبر بود، کردند. بعدها چینی ها هم از سکه های گرد استفاده کردند که منقوش به تصویر شخصیت های برجسته چینی بود. همچنین چون اولین تمدنی بودند که سال ۱۰۰ میلادی با استفاده از موادی مانند کتان، کنف، بامبو و پوست درخت توت به تولید کاغذ پرداختند، بنابراین شروع به نوشتن سند بدهی روی کاغذ و پوست گوزن کردند تا تضمینی برای مبادلات بلندمدت باشد. اسکناس های کاغذی اولین بار حدود قرن هفتم میلادی در سلسله ی پادشاهی «تانگ» در «دره رودخانه زرد» چین مورداستفاده قرار گرفت. این کاغذها به تدریج تبدیل به اسکناس رسمی شده و جایگزین بسیار سبک تری برای هزاران سکه ای شدند که در تراکنش ها و مبادلات بزرگ باید بین مناطق مختلف جابه جا می شدند. مقامات محلی چین در آن زمان پیشنهاد کردند که بازرگانان سکه های فلزی خود را در خزانه دولت با اسکناس عوض کنند. استفاده از پول کاغذی بعدها طی سلسله «سانگ» که حدود سال ۹۶۰ میلادی آغازشده بود، در چین به صورت رسمی درآمد.

تاریخچه پول در ایران

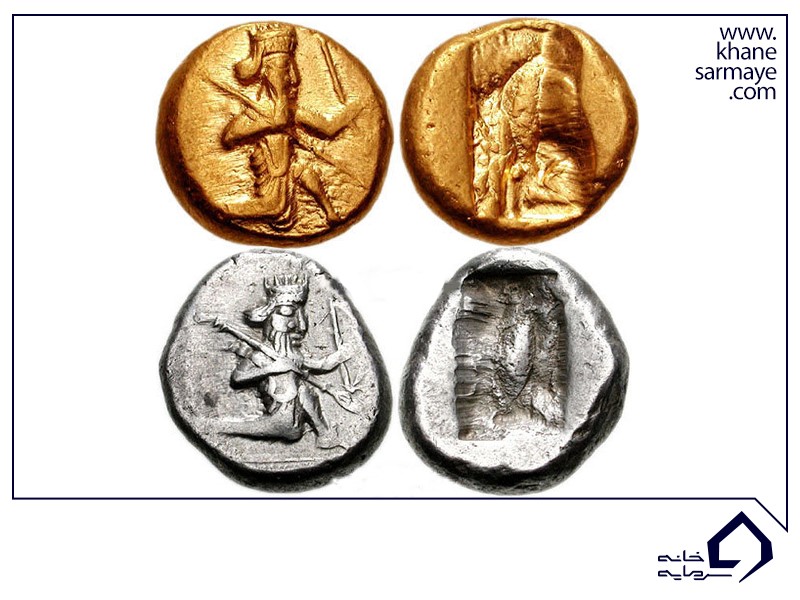

پیش از روی کار آمدن هخامنشیان و سقوط کشور لیدی، ایرانیان از اختراع پول و رواج آن در خاک همسایه خودآگاهی داشته اند زیرا پس از فتح لیدی به دست کوروش که این سرزمین نیز در قلمرو حکومت هخامنشیان درآمد در اکروسارس پایتخت لیدی کارگاه سکه زنی (ضرابخانه) وجود داشته و به تحقیق دانشمندان امروزی ثابت شده که اختراع سکه در روزگار شهریاری خاندان مرمناد اتفاق افتاده است. اولین سکه ای که در ایران رواج یافت، در زمان داریوش اول (۵۱۶ ق.م) ضرب شد و نام آن دریک بود و سکه دیگری که رواج داشت «شکل» بود که وزن ۶/۵ گرم نقره.

تاریخچه اسکناس در ایران

پول کاغذی تا اواسط قرن ۱۶ م استفاده فراگیری در غرب نداشت و فراگیری آن با صدور اوراقی در معاوضه با طلا از طرف بانک ها گسترش پیدا کرد اسکناس در زبان فرانسه Assignas نامیده می شد که به معنی تضمین پرداخت وجه از طرف دولت بوده است. روس ها به آسیگناف می گفته اند که این کلمه در زمان حکومت فتحعلی شاه قاجار در ایران به صورت اسکناس درآمد. قدیمی ترین اسکناس شناخته شده در ایران، اسکناس یک درهمی، منقش به لااله الاالله و محمد رسول الله است که در زمان فرمانروایی کی تون مغول به سال ۶۹۳ هجری قمری در تبریز به چاپ رسیده و به نام چاو مبارک موسوم بوده است.

اولین بانکی که اسکناس های ایران را چاپ می کرده، بانک جدید شرق بود که مرکزش در لندن و در آسیا عملیات بانکی داشته است. اسکناس های چاپ شده توسط این بانک در بانک بازرگانی ایران انتشار می یافت. مبلغ این اسکناس ها از ۵ قران به بالا بوده است. در سال ۱۲۶۷ هجری قمری امتیاز نشر اسکناس از بانک جدید شرق به بانک شاهی انتقال یافت. بانک شاهی حق انتشار اسکناس یعنی توزیع آن را داشته و چاپ توسط بانک جدید شرق صورت می گرفته و سیاست های پولی نیز به عهده همین بانک بود. در سال ۱۲۵۸ هجری شمسی، نمایندگان نخستین مجلس شورای ملی خواستار تأسیس بانک ملی شدند. سال ۱۳۰۶ شمسی بانک ملی به تصویب می رسد و در ۱۷ شهریور ۱۳۰۷ شروع به کار می کند. ازجمله سیاست های این بانک خارج ساختن کنترل اقتصاد پولی ایران از دست خارجی ها بود. سال ۱۳۱۰ شمسی اسکناس های چاپ شده قبلی از جریان خارج شدند. به موجب ماده ۵ قانون اصلاح (قانون واحد و مقیاس پول) حق انحصاری انتشار اسکناس به مدت ۱۰ سال به بانک ملی واگذار شد. از آن پس تعیین نوع طرح و مبلغ، نوع اسکناس و تعداد آن ها را بانک ملی تعیین می کرده و در لندن چاپ می شد.

نشر اسکناس از سال ۱۳۳۹ از بانک ملی به بانک مرکزی سپرده شد. سازمان تولید اسکناس از سال ۱۳۵۱ تأسیس و طرح تأسیس چاپخانه ای برای چاپ اسکناس تهیه شد. سال ۱۳۶۱ ساختمان چاپ اسکناس تکمیل و چاپ اسکناس به صورت آزمایشی با چاپ اسکناس های ۲۰۰ ریالی به طور رسمی در ایران آغاز شد. در سال ۱۳۶۷ با راه اندازی دو خط تولید دیگر، خط تولید اسکناس به ۴ واحد رسید و از آن پس تمامی اسکناس های جمهوری اسلامی ایران در داخل چاپ می شود. در سال ۱۳۶۸ با توجه به واردات کاغذهای موردنیاز از خارج، طرح ساخت کارخانه تولید کاغذ اسناد بهادار مطرح می شود. در سال ۱۳۷۶ عملیات اجرایی پروژه کارخانه تولید کاغذ اسناد بهادار آغاز می شود. در سال ۱۳۸۱ این کارخانه پس از پشت سر گذاردن تولیدات آزمایشی به بهره برداری کامل رسید. در سال ۱۹۴۶ اولین کارت های شارژی دنیا معروف شد. این کارت در مقایسه با کارت های اعتباری مدرن محدود بود؛ اما ایده ارزشمندی را ارائه کرد. و به پیدایش مستر کارت و بنک آمریکارت (ویزا کارت امروزی) انجامید. پول سرانجام در دهه ۱۹۸۰ و با معرفی دستگاه های عابر اتوماتیک (خودپرداز) و شماره های شناسایی شخصی و کارت های اعتباری وارد عرصه دیجیتال شد.

پولی که امروز بدون کوچک ترین فکری، به عنوان یک ابزار معمول از آن استفاده می کنیم، مسیری طولانی را برای تبدیل شدن به آنچه در حال حاضر می بینیم، طی کرده است. بسیاری از تمدن های اولیه بر سر پول و اختلافاتی که در سنجش ارزش کالاها وجود داشت وارد جنگ می شدند. پیدایش پول یکی از مهم ترین رخدادهای تمدن بشری است که در حوزه مبادلات، انقلاب بزرگی ایجاد کرد.

در طی سالیان گذشته، پول های مختلفی به وجود آمده و برخی پول ها نیز منسوخ شده و از بین رفته اند. اما چیزی که قابل توجه است؛ سابقه طولانی واحد پول ایران و ارز در زندگی انسان است. به طوری که امروزه جزء اصلی زندگی، به شمار می رود. در تاریخ ایران نیز انواع مختلفی از پول ها و سکه ها وجود داشته که نام آن ها در تاریخ آمده است. از گذشته، پول نقش مهمی در زندگی انسان داشته و در هر زمان از زندگی بشر نوعی پول وجود داشته که از آن برای معاملات استفاده می کردند.

۱۰ واحد پول ایران از ابتدا

در این مقاله، می خواهیم نگاهی کوتاه بر تاریخچه پول در ایران داشته و انواع پول ایرانی را نام ببریم.

۱- دریک

ازجمله نخستین پول های تاریخی در ایران که توسط حکومت ها ایجادشده دریک است. تاریخچه دریک به حکومت هخامنشیان بازمی گردد و در آن زمان بسیار مورداستفاده قرار می گرفته است. دریک به سکه های طلا در زمان هخامنشیان گفته می شد که روی آن نقش یک کماندار حکاکی شده بود.

۲- پشیز

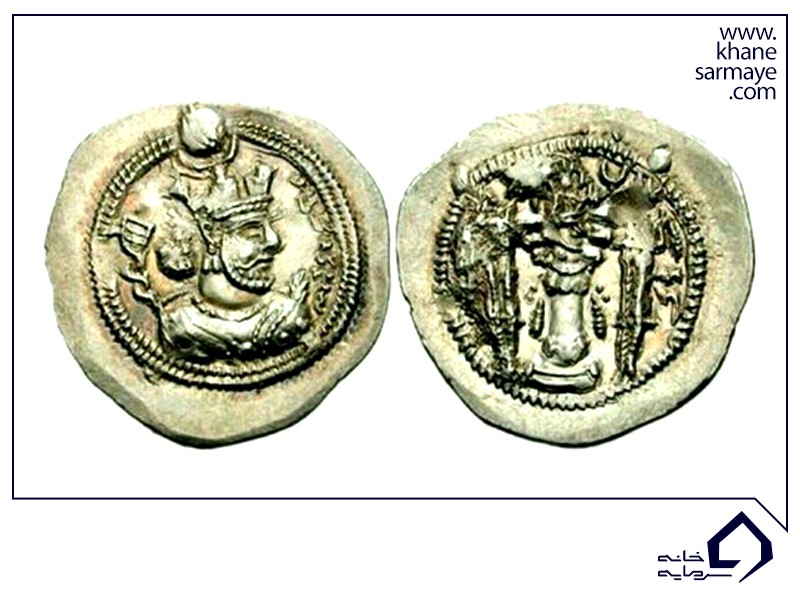

شاید این نام را زیاد شنیده باشید اما معنای آن را نمی دانستید. در زبان عامیانه پشیز را چیز بی ارزش می پندارند درحالی که در زمان های گذشته نوعی پول در ایران بوده است. در حکومت ساسانیان سکه هایی مسی و برنزی ضرب می شد که به آن پشیز می گفتند و به عنوان پول از آن استفاده می کردند که ارزش آن تقریباً برابر پاپسی و یا فلوس بوده است. البته نام های دیگری مانند فلس، قاز، پاپسی و یا پول سیاه نیز برای پشیز به کار می رفته که در زمان خود رایج بوده است.

۳- چاو

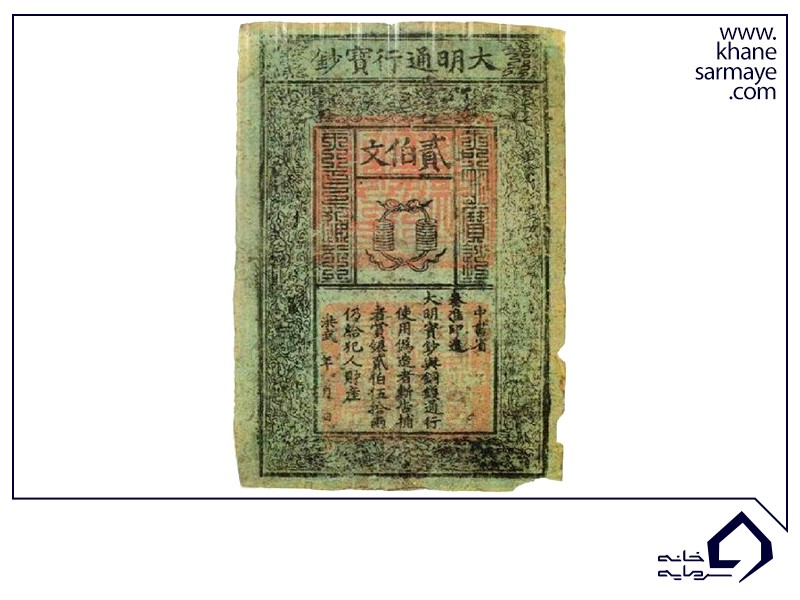

زمانی که مغول ها به ایران حمله کردند، حکومت کشور را در دست گرفتند و پول رسمی تغییر کرد. این واحد پولی چاو بود. چاو اولین اسکناس کاغذی در ایران بود که در حکومت مغول ها تولید شد.

در ادامه سیر تحولات واحد پولی در ایران را شرح خواهیم داد:

۴- دینار

واحد پول ایران بر مبنای «دینار» بناشده است. دینار، واحد قدیمی پول روم و بعد امپراتوری روم شرقی بود و «دیناریوس» خوانده می شد. یک دیناریوس روم شرقی برابر با یک سکه نقره بود که وزنش در مواقع مختلف فرق می کرد. این واحد پول بعد از فتح اراضی روم شرقی به دست مسلمانان، از طرف آن ها به عنوان نام واحد پول انتخاب شد و به دیناری که امروزه هم در کشورهای عربی از آن استفاده می شود تبدیل شد. به همین ترتیب، سلطنت ها و حکومت های ایرانی هم از دینار استفاده می کردند؛ اما به تدریج، درنتیجه تورم و بی ارزش شدن پول، احتیاج به واحدهای پولی بزرگ تر پیش آمد. این واحدها همه بر مبنای دینار بناشده بودند.

۵- محمودی

اولین واحد پول ایرانی، سکه صد دینار (صنار) بود که توسط سلطان محمود غزنوی ضرب شد و به اسم خودش، «محمودی» نامیده می شد.

۶- شاهی

در همان زمان، شاهان سامانی ماورالنهر، سکه های نقره پنجاه دیناری ضرب کردند که «شاهی» نامیده می شد. در حقیقت، یک شاهی، نصف یک محمودی یا به عبارت دیگر، یک محمودی، دو شاهی بود. بعدازآن تا زمان های طولانی، سکه های نقره مورداستفاده، همین شاهی و محمودی بودند.

۷- قران

واحدهای دیگری مثل «قران» (هزار دینار) و تومان (۱۰۰۰۰) دینار، فقط واحد محاسبه بودند و عملاً هیچ سکه ای به نام قران یا تومان ضرب نمی شد (کلمه تومان از لفظ مغولی تومان به معنی ده هزار نشات می گیرد. نمونه اش رو در منصب «تومان باشی» می شد دید: فرمانده ده هزار نفر). در دوره صفوی، شاه عباس شروع به ضرب یک سکه به ارزش ۲۰۰ دینار یا دو محمودی کرد.

۸- عباسی

این سکه به «عباسی» معروف شد و بسیار مورداستفاده قرار می گرفت. در همین زمان، با باز شدن پای پرتغالی ها در ایران، سکه های پرتغالی در ایران رایج شد. این سکه ها «رئال» نام داشتند (که هنوز هم واحد پول بعضی از مستعمرات سابق پرتغال، مثل برزیل است). این واحد پول، بر مبنای وزنش، مطابق ۱۱۷۵ دینار گرفته شد و در ایران به این اندازه خریده می شد.

۹- نادری

سکه رئال پرتغال در ایران به عنوان ریال رواج پیدا کرد و کم کم دولت ایران هم خودش دست به ضرب سکه های ریال زد که برای مبالغ بالا بکار می رفت. در اواخر قرن هجدهم میلادی، نادرشاه افشار هم یک نوع سکه به ارزش ۵۰۰ دینار ضرب کرد که به اسم خودش «نادری» خوانده می شد. اما خیلی زود مردم بجای نادری، شروع کردند به استفاده از لفظ «ده شاهی» (شاهی= پنجاه دینار: ۵۰۰ دینار= ده شاهی).

واحدهای پولی دوره قاجار

در طول سلطنت قاجار، سکه های مورداستفاده در ایران، شاهی، صنار، عباسی و ده شاهی بودند و در اواخر دوره قاجار، سکه های هزار دیناری و دو هزار دیناری هم ضرب شدند (یک قرانی و «دوزاری»)؛ اما در ابتدای سلطنت پهلوی که قرار شد واحد پول ایران یکدست بشود. سکه های ریال بجای ۱۱۷۵ دینار به مبلغ ۱۰۰۰ دینار (مطابق قران) کاهش داده شدند و واحد پول شد «ریال». همین ریال (یا به لفظ مردم، «قران») است که امروزه هم واحد پول رسمی ایران به شمار می رود. در همان دوران پهلوی هم بعد از تورم های اقتصادی مختلف و رواج پول کاغذی، اسکناس های پنج ریالی و ده ریالی (یک تومانی) چاپ شدند که هنوز هم در دست مردم برای کلکسیون های مختلف پول هست. بقیه تاریخچه و چاپ اسکناس های بزرگ تر و غیرمعمول شدن سکه های صناری و ده شاهی، در یاد و خاطره بیشتر آدم های امروزه است.

۱۰- تومان

تومان به عنوان واژه ای که امروز کاربردی بیشتر از ریال، واحد پول رسمی دارد، از واژه ترکی به معنای ده هزار وارد زبان فارسی شده است. تومان تا پیش از ۱۳۱۰ واحد پولی معادل با ۱۰۰۰۰ دینار بوده است. پیش از آن، حدفاصل سال های ۱۷۹۸ تا ۱۸۲۵ میلادی تومان واحدی معادل ۸ ریال بوده است که هر ریال خود معادل ۱۲۵۰ دینار می بوده. در این دوران یک قران واحدی برابر ۱۰۰۰ دینار یا یک دهم تومان بود؛ اما پس از سال ۱۹۳۲ میلادی، ۱۳۱۰ هجری شمسی هر تومان با ۱۰ ریال معادل شد و ازآن پس تومان، عملاً واحد پول غیررسمی در زندگی روزمره ایرانیان شد.

بیشتر اقتصاددانان، وظایف پول را در اقتصاد، به ۳ دسته اصلی معیار ارزش، میانجی در دادوستد و ذخیره ارزش پول تقسیم می کنند. البته که می توان آن را ابزاری برای پرداخت های انجام نشده (پرداخت های آتی) هم دانست.

۴ وظیفه پول

۱- معیار ارزش

پول، ابزار اندازه گیری ارزش های اقتصادی و وسیله ای برای ارزیابی کالاهای گوناگون است. پیش از اختراع پول، ارزش کالاها، باهم سنجیده می شد، اما پس از اختراع پول، ارزش های اقتصادی کالاها و خدمات، با پول سنجیده شد و پول، معیار و مقیاس ارزش های اقتصادی گردید. عرف و عقلا نیز آن را برای اندازه گیری ارزش کالاها به کاربردند و به آن، ارزش دادوستدی عام دادند، چنانکه بر پول کالایی، ارزشی حقیقی و بر پول های اسکناسی، تحریری و الکترونیکی، ارزش دادوستدی، عام، اعتباری و قراردادی محض نهادند. نقش پول به عنوان معیار سنجش مقایسه کالاها و خدمات با یکدیگر است؛ به عبارت دیگر با پول می توان کالاها را با یک معیار واحد ارزش گذاری نموده و ارزش کالاها نسبت به یکدیگر را با آن معیار واحد که همان واحد پولی است مورد مقایسه قرار داد. اگر پول وجود نداشت دوران مبادلات پایاپای بایستی کلیه کالاها و خدمات نسبت به هم ارزش گذاری می شدند که با تنوع عظیم کالاها عملاً این امر غیرممکن بود. در اقتصادهای تهاتری چیزی که امروزه ما به عنوان قیمت می شناسیم وجود نداشت.

در چنین اقتصادهایی، کالاها با یکدیگر سنجیده می شوند: مثلاً اگر در این اقتصادها سه کالای گاو، گوسفند و ذرت وجود داشت، گاو با گوسفند و ذرت ارزش گذاری می شد (مثلاً هر گاو ۲ گوسفند و یا ۵۰ کیسه ذرت). مشکل دیگر در مبادلات پایاپای عدم تقسیم پذیری واحدها به اجزا، ( نظیر وقتی که یک گوسفند نصف ارزش گاو است) است؛ اما وقتی که پول وجود دارد، ارزش همه کالاها به پول بیان شده و ما این ارزش پولی را قیمت می نامیم. درهرحال انتخاب یک معیار سنجش ارزش و قیمت گزاری، باعث صرفه جویی بسیار در وقت و انرژی برای نگهداری قیمت های نسبی و یا ارزش کالاهای مختلف شده و مسئله تبدیل واحدها به یکدیگر را حل می کند. وقتی قیمت پولی تعدادی از کالاها شناخته شد به آسانی قیمت نسبی آن ها با توجه به قیمت پولی قابل محاسبه است. برای مثال اگر قیمت هر واحد کالای x، ۳۰۰ ریال و قیمت هر واحد کالای y، ۱۵۰ ریال باشد، در این صورت قیمت هر واحد کالای x برحسب کالای y دو است. با استفاده از قیمت های پولی نه تنها می توان قیمت نسبی x را به نسبت به y، بلکه با کالاهای دیگر نیز سنجید. به بیان دیگر پول به عنوان واحد شمارش، معیار ارزشی است که معادله کنندگان اقتصادی امکان مقایسه ارزش نسبی کالاها و خدمات را می دهد.

۲- میانجی در داد و ستد

با گزینش معیار سنجش، فقط بخشی از مشکلات دادوستد کالا به کالا برداشته می شود، اما مشکلاتی، مانند حمل کالاهای پرحجم و وزن مبادله شده به دوردست ها، انبار کردن و غیره، هم چنان به جا می ماند. عرف و عقلا، پی بردند که کالای به کاربرده شده برای معیار ارزش، میانجی در دادوستد نیز بگردد تا بخش دیگری از مشکلات دادوستد، برداشته شود. در این نقش که اصلی ترین نقش پول نیز بوده و موجب تحولات پول نیز شده است، پول وسیله ای برای پرداخت بهای کالاها و خدمات خریداری شده است. استفاده از پول به عنوان یک وسیله مبادله موجب کارایی اقتصادی شده و از اتلاف وقت و صرف هزینه جهت دادوستد کالاها جلوگیری می نماید. در مبادلات پایاپای، افراد، کالا می دادند و در مقابل کالا می گرفتند. یعنی به طور هم زمان دو معامله صورت می گرفت و کالایی فروخته و کالایی خریداری می شد.

وقتی پول وارد معاملات روزمره شود، این دو معامله به طور مستقل انجام می گیرد. یعنی تولیدکننده و یا فروشنده یک بار کالا را می فروشد و پول دریافت می کند و سپس پول را می دهد و کالای موردنیاز خود را می خرد (خرید) بنابراین معاملات از شکل اولیه یعنی (کالا – کالا) به صورت (کالا – پول) و (پول – کالا) تبدیل گردیده است. فرضاً معلم و یا قاضی که به ترتیب خدمات آموزشی و قضاوت خویش را می فروشند و پول دریافت می کنند می توانند با پول دریافتی، کالاهای موردنیازشان را تهیه نمایند. بنابراین، وقتی گفته می شود، پول نقش واسطه مبادله را دارد، به این معنی است که خریداران و فروشندگان آن را به عنوان وسیله پرداخت می پذیرند. به عبارت دیگر همه ما در مقابل کاری که انجام می دهیم پول دریافت می کنیم، آنگاه با پول دریافتی، کالاها و خدماتی که دیگران تولید کرده اند را خریداری می کنیم. خصوصیت پول به عنوان واسطه مبادله، یکی از مهم ترین وظایف پول را تشکیل می دهد. زیرا با این خصوصیت پول، تقسیم کار و تخصص شدن تولید کالاها امکان پذیر می شود. اصولاً تقسیم کار و تخصص شدن تولید کالاها موجب کارآمدی اقتصاد می شود. افزایش کارآمدی و افزایش بهره وری برای هر اقتصادی یک ضرورت انکار نشدنی است. زیرا با این عمل، افراد قادر خواهند بود، یک محصول بیش ازحد تولید کنند. تولید بیشتر موجب افزایش فروش محصول و خرید بیشتر سایر محصولات می شود. درنتیجه سطح رفاه افراد افزایش می یابد. پس با تخصصی شدن تولید، سطح تجارت افزایش و نقش پول در اقتصاد اهمیت می یابد.

۳- ذخیره ارزش پول

مردم جامعه پذیرفتند که به جای داشتن گونه کالاهای ناهم جنس، چیزی را به کارگیرند که ارزش دادوستدی عام، داشته باشد و در هنگام لزوم، با آن کالاهای دیگر را به دست آورند که مالک و دارنده آن هستند. چنین ویژگی پول، وظیفه دیگری را به نام ذخیره ارزش، بر عهده پول گذاشت. فرد با ذخیره پول، ارزش دادوستدی خالصی را اندوخته می کند که برای او منافع در پی دارد:

نخست آن که از زیان های ذخیره ارزش مصرفی، مانند فاسدشدن و تلف شدن کالاها در امان می ماند؛ دیگر آن که چون نیاز آینده اش را نمی داند تا همان را ذخیره کند، با انباشتن پول، چیزى را دارد که با آن، نیاز خود را برمی آورد. یکی از نقش های مهم ولی مبهم پول وظیفه حفظ ارزش آن است. با توجه به تورم و بحث ارزش زمانی پول به نظر می رسد که پول وسیله حفظ ارزش نباشد. ولی با در نظر گرفتن ریسک دزدی، آتش سوزی، فاسدشدن و هزینه نگهداری کالاهای فیزیکی و همچنین بحث قدرت نقد شوندگی نقش پول به عنوان وسیله حفظ ارزش مشخص می گردد. وظیفه دیگر پول آن است که از آن می توان به عنوان حفظ ارزش نیز استفاده نمود. این خصوصیت پول به تولیدکننده این امکان را می دهد که تولیداتش را بفروشد و آنگاه هر موقع که تمایل داشت کالای موردنظرش را خریداری نماید. در حقیقت این خاصیت پول به آن ها یک نوع اختیار و آزادی انتخاب زمانی را می دهد. به عبارت دیگر تا زمانی که افراد پول را نزد خود نگه دارند، می توانند در هر زمان از آن به منظور خرید کالای موردنظر استفاده نمایند.

این وظیفه پول به طرق مختلف می تواند برای جامعه مفید واقع شود. به عنوان مثال مردمی که به طور ماهیانه حقوق می گیرند و یا بخش مهمی از درآمد سالیانه خود را یک بار درسال دریافت می کنند، این امکان برایشان فراهم می شود که مخارج خود را حتی به طور روزانه تنظیم نمایند. همین طور افراد می توانند برای بازنشستگی، تحصیلات فرزندانشان، خرید خانه و… پول را ذخیره نمایند. درحالی که اگر پول نباشد، مردم می بایستی همین کار را با ذخیره کالاها انجام دهند؛ اما ذخیره کالاها نه تنها همراه با هزینه ( مثلاً انبارداری و …) است، بلکه خطر فاسدشدن را نیز به دنبال دارد. به عنوان مثال اگر مرد ماهیگیری بیش از نیازش ماهی صید نماید و اگر در نظر بگیریم که ماهی ها پس از چند روز فاسد می شوند ( البته ممکن است آن ها را منجمد کرده و نگه دارد که این کار هم همراه با هزینه انبارداری و غیره است) ، ملاحظه می گردد که ماهی ها برای ذخیره سازی ارزش مناسب نمی باشند. حتی اگر ماهیگیر تلاش کند که ماهی ها را با کالای دیگر معاوضه نمایند. باز هم ممکن است در فاصله مبادله و معاوضه با کالاهای موردنظر، بعضی از ماهی ها فاسد شوند. این در حالی است که با فروش ماهی ها می تواند پول دریافتی را به سادگی ذخیره سازد. البته پول تنها وسیله ذخیره ارزش و لزوماً بهترین آن ها نیست؛ زیرا چنانچه قیمت کالاها و خدمات افزایش یابد، قدرت خرید پول کاهش پیدا می کند. همین طور ازآنجایی که به دارندگان پول بهره ای پرداخت نمی شود، لذا پول به عنوان ذخیره ارزش برای دارنده آن با مقداری هزینه همراه است.

۴- ابزاری برای پرداخت های انجام نشده (پرداخت های آتی)

پول عاملی در جریان فعالیت های اقتصاد و مؤثر بر شاخص ها و نوسانات آن است. تأثیرپذیری رکود و رونق اقتصادی درنتیجه عوامل پولی توسط کینز و پیروانش گسترش یافت. در حقیقت استفاده از پول به عنوان معیار پرداخت های آتی مستلزم وجود دیگر وظایف پول است. در اقتصادهای مدرن امروزی بسیاری از کالاها برای تولید، به زمان قابل ملاحظه ای نیاز دارند و معمولاً پس از سفارش تولید می شوند. به عنوان مثال تولید کالا برای دولت و یا اشخاص معمولاً مستلزم قراردادهایی است که در آن پرداخت ها بابت آن معمولاً در آینده صورت می گیرد. بعضی مواقع هم کالاها بلافاصله تحویل خریدار می گردد، اما پرداخت ها با تأخیر انجام می گیرد.

برای مثال شخصی ممکن است فرش، تلویزیون و یا دیگر وسایل زندگی را طبق قرارداد به صورت قسطی خریداری نماید. اهمیت پول به عنوان معیار پرداخت های آتی در قراردادهای بزرگ تر، حتی مدت طولانی تری را می پوشاند. برای مثال خریداران کاشانه ممکن است طبق قرارداد مبلغ معینی را ماهیانه و به مدت ۱۰ سال و یا بیشتر پرداخت نمایند. درهرحال قرض دادن یک میلیون ریال برای ۱۰ سال معقول تر از قرض دادن یک اسب برای ۱۰ سال است. گذشته از این وقتی که شما پولی را قرض می دهید، می دانید که چه چیزی بازپرداخت خواهد شد، اما وقتی که شما یک اسب را قرض می دهید، چیزی که دریافت می کنید ممکن است خیلی متفاوت از آن باشد.

ثروت معیار ارزش همه دارایی های متعلق به یک شخص، جامعه، شرکت یا کشور است. ثـروت با در نظر گرفتن مجموع ارزش بازار کلیه دارایی های مشهود و نامشهود شخص یا مؤسسه و کسر همه بدهی ها از آن به دست می آید. درواقع، ثـروت مجموع منابع موجود است. همیشه به مردم گفته می شود، وقتی بتوانید بسیاری از منابع یا کالاهای ارزشمند را به دست آورید، ثروتمند خواهید شد. ثـروت با استفاده از واژگان و اصطلاحات مختلفی بیان می شود. برای اشخاص، ثروت خالص رایج ترین راه بیان ثـروت است، درحالی که کشورها ثـروت خود را با تولید ناخالص داخلی یا GDP به ازای هر فرد اندازه گیری می کنند و نشان می دهند.

ثروت شامل چه چیزهایی است؟

اینکه چه چیزهایی شامل ثروت شخص می شود در طول زمان و در جوامع مختلف متفاوت بوده است. برای مثال مصریان باستان یک سیستم پولی بر اساس گندم داشتند. برخی فرهنگ های دیگر از کالاهای دیگر به جای پول استفاده می کردند، مثلاً برنج یا نمک. جوامع اسکیموها معاملات خود را با روغن نهنگ انجام می دادند که هم می توانست به عنوان غذا و هم به عنوان سوخت جهت حصول گرما و نور استفاده شود. قبیله های آفریقایی و قبیله های بومیان آمریکا از مهره ها و اشیاء به خصوص به عنوان پایه سیستم پولی بهره می گرفتند. امروزه گوساله و احشام همچنان در برخی فرهنگ ها برای معامله استفاده می شود. اما در جوامع پیشرفته، طلا و نقره بودند که پایه های سیستم پولی را در بسیاری کشورها تشکیل دادند. بااین حال، قیمت طلا و نقره دارای نوسان بود و به ندرت اتفاق می افتاد ارزش آن برای مدتی طولانی پایدار باقی بماند. برای مثال در جنگ جهانی دوم، دولت مالکیت خصوصی طلا را غیرقانونی اعلام کرد. اقتصاددانان برای دهه ها در مورد گره خوردن ارزش ارزهای دولتی به ذخیره نقره و طلا بحث و مجادله داشتند. سرانجام در سال ۱۹۷۰، آمریکا استاندارد طلا را کنار گذاشت و از آن زمان، پشتوانه ارزش دلار آمریکا صرفاً اعتبار دولت ایالات متحده آمریکا است.

ثروت را با چه چیز می سنجند؟

پول، متداول ترین چیز برای سنجش ثروت است (هرکسی پول بیشتری داشته باشد ثروتمندتر است). ارزش محصول یا موادی که به عنوان پایه و اساس سیستم پولی استفاده می شود، بستگی به این دارد که چه تعدادی از افراد حاضر می شوند معاملات خود را با آن انجام دهند و در ازای دریافت آن، کار کنند. معیار دیگر، درجه پذیرش آن کالا یا چیز در جهان است. اگر هیچ کس خارج از یک جامعه حاضر نباشد پول آن جامعه را برای کالاها یا سرویس ها دریافت کند، آن پول هیچ ارزشی خارج از موطن خود نخواهد داشت. (مثلاً کمتر کشوری وجود داشته باشد که در آن، دلار آمریکا به عنوان پول پذیرفته نشود ولی کشورهای زیادی هستند که در آن ها نمی توانید با ریال ایران معامله کنید). میزان اثرگذاری نیروهای خارجی و توانایی آن ها بر دست کاری ارزش پول، می تواند تأثیر چشمگیری بر سنجش ثروت داشته باشد. یکی از مشکلات بزرگ اسکناس این است که می تواند دست کاری شده و ارزش آن با اقدامات یک شخص یا چندین نفر از طریق جعل کاهش یابد. مشکل دیگر ارزهای دولتی، ساده بودن دست کاری ارزش پول با چاپ بیشتر آن (باهدف تسهیل وام دهی) و چاپ کمتر آن (باهدف افزایش محدودیت در اعطای اعتبار) توسط دولت و بانک مرکزی است. همچنین می توان ثروت را به گونه دیگر تعریف کرد و آن را در سه طبقه کلی در نظر گرفت:

- امنیت مالی

- زندگی هدفمند

- سلامت جسم و روان

۱- امنیت مالی

امنیت مالی، موجب آرامش فکری و گرفتن تصمیمات منطقی تر می شود. بدون شک، هرچه امنیت مالی بیشتر باشد، کیفیت زندگی بهبود می یابد. افراد تلاش می کنند، مشاغلی را بیابند تا در آن بتوانند به امنیت نسبی مالی برسند. همچنین، سرمایه گذاری کم ریسک در کنار حقوق ماهانه، می تواند امنیت مالی افراد را تا حد قابل ملاحظه ای توسعه دهد؛ به عبارت دیگر، وقتی شما امنیت مالی دارید، ثروتمند محسوب می شوید.

۲- زندگی هدفمند

افراد هدفمند، انگیزه ای برای کار و تلاش دارند؛ بنابراین، سریع تر از سایرین راه های موفقیت و افزایش ثروت می یابند. درواقع، زمانی که دیگران دنبال راهی برای فرار از وظایف خود می گردند، افراد هدفمند، در پی فرصت های جدید هستند. زندگی هدفمند همان عاملی است که نتیجه تلاش افراد ثروتمند را از دیگران جدا می کند. اهداف هر شخص با دیگری متفاوت است و می تواند پس از مدتی تغییر کند. مهم آن است که پیوسته هدفی برای دستیابی وجود داشته باشد. اهمیت هدف، زمانی مشخص می شود که شما ثروتمند شوید ولی ندانید با ثروت خود چه کنید و چطور از آن لذت ببرید؛ به عبارت دیگر، رضایت به یک هدف گره خورده است و پول فقط ابزاری برای طی کردن مسیر تا آن هدف است.

۳- سلامت جسم و روان

زمانی که جسم و روان سالم نباشد، لذت بردن بی معنا می شود. همچنین کیفیت زندگی افت می کند. از طرف دیگر، زمانی که شما بیمار و خسته باشید، نمی توانید ایده های جدید برای خلق پول طرح و اجرا کنید. گفته می شود بسیاری زندگی می کنند تا کار کنند. درحالی که درست تر آن است که کارکنیم تا زندگی کنیم. درواقع سلامتی جسم و روان ثروت با ارزش تری است. درست است که در مسیر کسب درآمد و پول بیشتر باید تلاش کنیم و از بعضی خواسته ها صرف نظر کنیم؛ اما به خطر انداختن سلامتی آن هم به مدت طولانی اصلاً توصیه نمی شود.

میزان ثروت چگونه محاسبه می شود؟

کیم کیوساکی نویسنده کتاب زن ثروتمند، ثروت را حاصل تقسیم مجموع درآمد ماهانه بدون کار کردن و پس انداز بر مخارج ماهانه زندگی می داند. درواقع باید ابتدا کل هزینه های زندگی در یک ماه محاسبه شود. نکته ای که باید به آن توجه کرد این است که باید کلیه هزینه های زندگی را به گونه ای محاسبه کنیم که کیفیت زندگی ما تغییر نکند. به عنوان مثال، اگر هرماه با تاکسی یا خودرو شخصی تردد می کنیم، هزینه آن را کامل و به طور واقعی در نظر بگیریم. درواقع استثنا قائل نشویم که شاید اتوبوس سوار شوم یا اصلاً از خودرو استفاده نکنم. سپس پولی که در اختیارداریم و شامل حقوقمان نیست مانند پس انداز، سهام یا هر پول نقد را محاسبه کنیم. البته به این نکته دقت کنید، قرار نیست مبلغی را بابت فروش دارایی ها مانند خانه، ماشین، طلا و… در نظر بگیریم و صرفاً مبالغ موجود که نقد شونده هستند محاسبه می شوند. درنهایت مبالغ در اختیار را تقسیم بر هزینه های ماهانه می کنیم.

قوانین ثروت

قانون پارکینسون یکی از بهترین و مهم ترین قوانین مربوط به ثروت و پس انداز است. این قانون سال ها قبل به وسیله سی. نورث. کت پارکینسون نوشته شده است و توضیح می دهد که چرا بعضی ها در بازنشستگی فقیرند. این قانون می گوید مهم نیست مردم چقدر درآمد دارند، گرایش آنان این است که همه درآمدشان و کمی بیشتر از آن را خرج کنند. هزینه هایشان متناسب با درآمدشان بالا می رود. مهم نیست درآمدشان چقدر است، چون به نظر می رسد هیچ وقت این درآمد کافی نباشد. اولین استنباط از قانون پارکینسون «استقلال مالی از نقض کردن قانون پارکینسون به دست می آید.» قانون پارکینسون دامی را توضیح می دهد که خیلی ها در آن گرفتار می شوند. همین موضوع، دلیل بدهی، نگرانی های پولی و ناامیدی مالی است. این فقط وقتی است که جلوی نیروی قدرتمند فوریت برای خرج کردن پول، مقاومت می کنید و این گونه، پس انداز پول شروع می شود و شما از بقیه جلو می زنید. دومین استنباط از قانون پارکینسون این است:

اگر بگذارید مخارجتان با سرعتی کمتر از درآمدتان بالا بروند و این مابه التفاوت را پس انداز یا سرمایه گذاری کنید، در طول زندگی کاری تان به استقلال مالی می رسید. به عبارتی اگر بتوانید بین افزایش درآمد و افزایش هزینه های زندگی تان شکافی به وجود آورید و بعد، این تفاوت را پس انداز و سرمایه گذاری کنید، می توانید هم زمان با درآمد بیشتر، دائماً کیفیت سبک زندگی تان را بالا ببرید.

چگونه ثروت زیاد داشته باشیم؟

خوب است بدانیم، قرار نیست ثروت، صرفاً زندگی ما را به اندازه سال های عمرمان، تأمین کند. برای رسیدن به استقلال مالی، باید ثروت تمام نشدنی داشته باشیم. بدین منظور، باید بیاموزیم که درآمد خود را سرمایه گذاری کنیم؛ زیرا درآمد در صورت عدم سرمایه گذاری، تمام می شود و به خودی خود قدرت خلق پول بیشتر ندارد. بنابراین می توان نتیجه گرفت هزینه های زندگی هر فردی، تعیین کننده میزان جریان نقدینگی موردنیاز اوست. ثروت زیاد ازنظر هر شخصی متفاوت است؛ زیرا هر فرد با توجه به شرایط فعلی درآمدی خود راجع به ثروت نظر می دهد. شاید در نظر یک شخص ۱۰۰ میلیون تومان ثروت زیادی باشد و ازنظر دیگری ۱۰ میلیارد نیز ثروت زیادی نباشد. رابرت کیوساکی Robert Kiyosaki، یکی از موفق ترین و ثروتمندترین افراد دنیا و خالق اثر مشهور و پرفروش پدر پولدار، پدر فقیر است. به عقیده کیوساکی «ثروت یعنی، شما اگر کار نکنید تا چه زمانی می توانید دوام بیاورید…» و البته، رابرت کیوساکی ادامه می دهد:

ثروت نسبت مستقیمی با قدرت دارد، شما اگر از امروز کار نکنید تا چند وقت می توانید به همین روالی که دارید، زندگی کنید؟ پس اگر می خواهید بدانید ازنظر رابرت کیوساکی واقعاً چقدر ثروتمند هستید، اگر از امروز به سرکار نروید تا چه زمانی می توانید بدون نیاز به کار، به زندگی تان ادامه داده و قدرتتان را حفظ کنید؟ بد نیست بدانیم مفهوم «ثروتمند» با «پولدار» متفاوت است. اگر تعریف شما از ثروتمند شدن چیزی به جز پولدار شدن است، شاید هیچ وقت به معنای واقعی پولدار نشوید؛ زیرا پولدار شدن و ثروتمند شدن دو مقوله متفاوت هستند. پولدار شخصی است که صرفاً امکانات مالی زیادی دارد. ولی ثروتمند شخصی است که می تواند پرقدرت بی اندیشد و ثروت خلق کند. این ثروت به جز پول می تواند شامل، ارتباطات موفق، معنویت، دانش، سلامتی و تفریح باشد؛ به عبارت دیگر اگر بتوانید تعادلی میان قسمت های مختلف زندگی خود برقرار کرده و احساس خوبی داشته باشید لقب ثروتمند برازنده شما است. برای ثروتمند شدن راه زیادی در پیش دارید، نخست باید بتوانید دانش خود راجع به ثروتمند شدن افزایش دهید. با افزایش دانش می توانید افکار خودتان را در جهت توسعه ثروت پرورش دهید. همچنین باید بدانید کارآفرینی بخشی از فرآیند ثروتمندی است.

چگونه با سرمایه گذاری ثروت خود را افزایش دهیم؟

برایان تریسی می گوید:

قانون سرمایه گذاری از بین قوانین مربوط به پول از همه مهم تر است و اشاره دارد به اینکه قبل از سرمایه گذاری، بررسی و تحقیق کنید.

باید برای واردکردن پول در یک سرمایه گذاری، بیشترین زمان را برای مطالعه و بررسی آن سرمایه گذاری خاص بگذارید. هیچ وقت به سرعت از پولتان جدا نشوید. شما برای به دست آوردن این پول، سخت کارکرده اید تا جمع شود. پس قبل از اینکه هر تعهدی را قبول کنید، در مورد هر جنبه از سرمایه گذاری تحقیق کنید. تمام جزئیات را درخواست کنید. در مورد سرمایه گذاری اطلاعات کافی، دقیق و صادقانه بخواهید. اگر در تصمیمتان تردید دارید، بهتر است پولتان را در بانک (حساب های سپرده گذاری) نگه دارید و روی آن قمار نکنید.

اولین استنباط از قانون سرمایه گذاری این است: تنها نکته آسان در مورد پول، از دست دادن آن است.

در این بازار رقابتی، به دست آوردن پول سخت است؛ ولی یکی از آسان ترین کارهایی که می توانید انجام دهید، از دست دادنش است.

دومین استنباط از این قانون را از زبان میلیاردر خودساخته ماروین دیویس می توان شنید که می گفت: پول را از دست نده.

اگر این امکان وجود دارد که پولتان را از دست بدهید، در همان وهله اول از آن جدا نشوید.

سومین استنباط از قانون سرمایه گذاری می گوید:

اگر فکر می کنید می توانید فقط کمی پول از دست بدهید، در پایان می بینید پول خیلی زیادی ازدست داده اید.

یادتان باشد احمق و پولش به زودی از هم جدا می شوند! وقتی مردی باتجربه و مردی پولدار به هم می رسند، مرد پولدار، تجربه کسب می کند و مرد باتجربه، پولدار می شود! بنابراین در همان وهله اول سرمایه گذاری را قبول نکنید. فقط در چیزهایی سرمایه گذاری کنید که کاملاً باورشان دارید. فقط توصیه افرادی را بپذیرید که با اجرای همان توصق هستند.

ارزش پول چیست؟

حفظ ارزش پول یعنی، پول شما چقدر می ارزد و شما در ازای پولتان چه چیزهایی می توانید دریافت کنید. اگر پول هایتان را جمع کنید و بتوانید یک پس انداز بزرگ به وجود آورید، در نهایت با خرج کردن آن چه چیزی بدست می آورید؟ یک ماشین، خانه یا …. ارزش پول هم معنای جهانی دارد و هم معنای داخلی، به صورتی که در جهان شما ارزش پولتان بر حسب ارزهای دیگر سنجیده می شود و بیان می شود. ارزش داخلی پول ملی، متاثر از عوامل متعددی است که مهم تر از همه این عوامل، «جریان تورمی» است که در داخل شکل می گیرد و به واسطه آن رابطه، مبادله آن پول با کالاها و خدماتی که در داخل تولید و عرضه می شود. هرچه بهتر بتوانیم جریان تورمی را کنترل کنیم، این کنترل جریان تورمی، می تواند در تقویت حفظ ارزش پول ملی در بخش داخلی مثمرالثمر باشد تا بدین ترتیب پول ملی دچار نوسانات عمده نشود، پس ثبات و پایداری قیمت های داخل عاملی بسیار تأثیرگذار در حفظ ارزش داخلی پول ملی است.

کاهش ارزش پول چیست؟

کاهش ارزش پول ملی یعنی کاهش ارزش واحد پول یک کشور نسبت به قیمت طلا یا سایر پول های خارجی. این مسئله باعث افزایش میزان صادرات و دشواری واردات کالا می شود، چراکه کشورهای دیگر کالاهای این کشور را ارزان تر تهیه می کنند. این پدیده، بر تجارت، صنعت و بازار اوراق بهادار کشور تاثیر منفی دارد و باعث کاهش قدرت خرید می شود. حفظ ارزش پول در داخل و خارج کشور، انتشار اسکناس و ضرب سکه های فلزی رایج کشور، تنظیم مقررات مربوط به معاملات ارزی و ریالی، نظارت بر صدور و ورود ارز و پول رایج کشور، تنظیم کننده نظام پولی و اعتباری کشور و نظارت بر بانک ها و مؤسسات اعتباری ازجمله مهم ترین وظایفی هستند که بانک مرکزی باید آن ها را انجام دهد.

فاکتورهای موثر بر حفظ ارزش پول

هر آنچه که در جریان تورمی مؤثر است، جریان تورمی را کنترل می کند و ثبات اقتصادی در ارتباط با قیمت ها ایجاد می کند، می تواند ارزش پول ملی ما را تقویت کند. در ادامه چند کانال موثر بر تورم آورده شده است:

- کانال هزینه: اگر بتوانیم سیاست های کنترل هزینه داشته باشیم یعنی سیاست هایی پیاده شود که هزینه های تولید تحت کنترل درآید و البته بهینه شود، این می تواند در کنترل جریان تورمی مؤثر باشد. هزینه های تولید تحت تأثیر عوامل متعددی است؛ یکی از عوامل بسیار مهم در تحت تأثیر قرار دادن هزینه های تولید، حوزه کسب و کار است.