اصطلاحات تابلوی معاملاتی

در بازارهای سهام موجود در کشورهای مختلف، قانون گذاران به دنبال ایجاد شرایطی هستند که علاوه بر تعیین مناسب قیمت ها در چهارچوب خرید و فروش معامله گران، جلوی مداخلات اشخاص فرصت طلب یا سوء استفاده گر گرفته شود.

همیشه راه حل هایی برای جلوگیری از اعمال نفوذ این افراد در چرخه طبیعی معاملات و به دنبال آن نوسان های غیر معمول قیمت در نظر گرفته می شود تا علاوه بر جلوگیری از ضرر کردن سهامداران، مسیر طبیعی معاملات اوراق بهادار به درستی و بدون ایجاد مشکل طی شود.

یکی از عواملی که می تواند به جریان مناسب داد و ستدها در بازارهای مالی کمک کند، ایجاد چهار چوبی است که به وسیله آن تمام طرف های موجود از جمله ناشران – شرکت هایی که نماد معاملاتی آنها در بازار معامله می شوند – کارگزاران و هر یک از اشخاص حقیقی یا حقوقی که به شکلی در چرخه معاملات بازار دخالت دارند، بتوانند به راحتی و با حداکثر امنیت در آن به داد و ستد بپردازند.

به همین دلیل است که در تمامی بازارهای اوراق بهادار از جمله بورس نیویورک، بورس های شانگهای، توکیو، فرانکفورت و غیره، نهادهایی برای حفظ چهارچوب معاملات و کنترل بر شیوه انجام آن فعالیت می کنند. در ایران نیز سازمان بورس و اوراق بهادار به عنوان متولی انجام معاملات در بازار سرمایه، از طریق شرکت های زیر مجموعه خود – شامل شرکت بورس اوراق بهادار تهران و شرکت فرابورس ایران – در انجام معاملات سهام نظارت دارد. در ادامه به توضیح حجم مبنا می پردازیم.

نگاهی به تاریخچه شکل گیری حجم مبنا

یکی از ابزارهایی که از سال ۱۳۸۲ و در زمان تصدی دکتر حسین عبده تبریزی برای کمک به حفظ آرامش در معاملات سهام از آن استفاده می شود، حجم مبنا است. با استفاده از این ابزار، امکان نوسان غیر معمول و کاذب برای سهم های بورسی از بین می رود. کاربرد اصلی حجم مبنا در محاسبه قیمت پایانی نماد های فعال در بورس تهران است.

این ابزار تنها در بورس تهران مورد استفاده قرار می گیرد و میزان آن به طور خودکار، توسط سامانه معاملات اندازه گیری می شود. بنابراین هیچ یک از معامله گران در محاسبه آن دخالتی ندارند و می توانند آن را همیشه در سایت شرکت مدیریت فناوری بورس تهران (tsetmc) و برای هر یک از نمادها مشاهده کنند. برای آنکه بتوانیم حجم مبنا را به خوبی توضیح دهیم ابتدا لازم است تعریفی دقیق از قیمت پایانی داشته باشیم.

قیمت پایانی چیست؟

قیمت پایانی به طور ساده عبارت است از قیمتی که بر اساس میانگین وزنی معاملات هر نماد در یک روز به دست می آید. اما آنچه که قیمت پایانی در بورس تهران را از نمادهای مورد معامله در فرابورس جدا می کند میزان حجم مبنا تعیین شده از سوی هر یک از این بازارها است. درحالی که بورس تهران حجم مبنا نمادها را بر اساس قوانین داخلی محاسبه می کند، مطابق با دستورالعمل های به کار گرفته شده در فرابورس، حجم مبنا برای تمامی نمادهای این بازار «عدد یک» در نظر گرفته شده است.

بنابراین قیمت پایانی در هر یک از نمادهای فرابورسی برابر با میانگین موزون تمامی معاملات انجام شده در روز خواهد بود. این در حالی است که نمادهای بورسی باید برای به دست آمدن قیمت پایانی هر روز عدد حاصل از میانگین وزنی را متناسب با حجم مبنا تعیین شده برای آن نماد تعدیل کنند.

لازم به ذکر است از تاریخ ۱۲ اسفند ۹۸، حجم مبنا در شرکت های بورسی تغییر کرده و در شرکت های فرابورسی نیز حجم مبنا جهت محاسبه قیمت پایانی قرار داده شده و دیگر حجم مبنای این شرکت ها یک نیست. که در ادامه به توضیح جزییات این قانون نیز پرداخته خواهد شد.

منظور از حجم مبنا چیست؟

مطابق با تعریف مندرج در تارنمای شرکت بورس اوراق بهادار تهران، حجم مبنا عبارت است: آن تعداد از یک نوع اوراق بهادار که باید در هر روز مورد دادوستد قرار گیرد تا تمام درصد تغییرات مجاز در آن روز در تعیین قیمت روز بعد لحاظ شود.

هدف از تعیین حجم مبنا این است که سرمایه گذاران اطمینان داشته باشند که نوسانات قیمت سهام در نتیجه خرید و فروش تعداد مشخصی از سهام شرکت صورت گرفته است و در نتیجه وجود حجم می تواند مانع از ایجاد قیمت های غیراقعی و کاذب در بازار می شود.

با موافقت شورای عالی بورس و اوراق بهادار و طبق مصوبه های جلسه هفتم اسفندماه ۹۸ هیات مدیره سازمان بورس و اوراق بهادار مقرر شد که برای شرکت های موجود در بازارهای اول، دوم و پایه فرابورس ایران حجم مبنا معادل ۴ در ده هزار تعداد سهام شرکت اعمال شود. فرابورس ایران اعلام کرد که حداقل ارزش مبنا در بازارهای اول و دوم فرابورس، ۵۰ میلیارد ریال و در تابلوهای زرد، نارنجی و قرمز بازار پایه به ترتیب ۲۰، ۱۰ و ۵ میلیارد ریال در نظر گرفته شده است.

همچنین حداکثر ارزش مبنا برای شرکت های با سرمایه ۲۰ هزار میلیارد ریال و بالاتر ۱۲۰ میلیارد ریال تعیین شده است و برای شرکت های با سرمایه کمتر از ۲۰ هزار میلیارد ریال، حداکثر ارزش مبنا ۱۰۰ میلیارد ریال خواهد بود.

| طبقه بندی حداقل ارزش | ارزش |

| حداقل ارزش مبنای بازار اول و دوم فرابورس | ۵۰ میلیارد ریال |

| حداقل ارزش مبنای تابلو زرد | ۲۰ میلیارد ریال |

| حداقل ارزش مبنای تابلو نارنجی | ۱۰میلیارد ریال |

| حداقل ارزش مبنای تابلو قرمز | ۵میلیارد ریال |

| طبقه بندی حداکثر ارزش | ارزش |

| حداکثر ارزش مبنای شرکت با سرمایه ۲۰ هزار میلیارد ریال و بالاتر | ۱۲۰میلیارد ریال |

| حداکثر ارزش مبنای شرکت با سرمایه کمتر از ۲۰ هزار میلیارد ریال | ۱۰۰میلیارد ریال |

از سوی دیگر، تعداد حجم مبنای هر سهم، بر اساس قیمت پایانی سهام در آخرین روز معاملاتی هر هفته محاسبه و از نخستین روز معاملاتی هفته بعد اعمال می شود. همچنین در صورت اعمال اقدامات شرکتی، تغییرات حجم مبنا بر اساس مقررات و با رعایت نصاب های یادشده محاسبه و اعمال خواهد شد. این حجم مبنا داینامیک است یعنی برای هفته بعد در آخرین روز کاری هفته به روزرسانی می شود لذا اگر قیمت سهام بالا رود حجم مبنا کاهشی و اگر قیمت پایین آید افزایشی است.

همچنین از تاریخ ۱۲ اسفند ماه تغییر در حجم مبنای شرکت های بورسی را شاهد هستیم و حداقل ارزش حجم مبنا (تعداد حجم مبنا ضربدر قیمت پایانی چهارشنبه هر هفته) ۵۰ میلیارد ریال و در شرکت هایی با سرمایه ۲۰ هزار میلیارد ریال و بالاتر، ۱۲۰ میلیارد ریال و با سرمایه کمتر از ۲۰ هزار میلیارد ریال ۱۰۰ میلیارد ریال تعیین می گردد. در فرمول قبلی حداقل ارزش ۵۰۰ میلیون ریال و حداکثر ارزش ۱۰ میلیارد ریال بود.

مزایای حجم مبنا چیست؟

حجم مبنا از کاهش و افزایش یک باره و شدید در روند قیمت جلوگیری می کند. به این ترتیب وجود حجم مبنا سبب می شود تا در شرایطی که میزان تقاضای یک سهم نسبت به عرضه آن کاهش پیدا می کند، روند قیمت با یک کاهش شدید و یک باره مواجه نشود. به این ترتیب در شرایطی که فزونی عرضه بر تقاضا رخ دهد، نماد سهام مورد نظر قفل شده و به اصطلاح صف فروش به وجود می آید.

در واقع به دلیل وجود حجم مبنا، تعداد سهام عرضه شده برای خرید و فروش و به دنبال آن میزان نوسان قیمت کاهش پیدا می کند. در مقابل اگر حجم مبنا وجود نداشته باشد، کاهش تقاضا سبب کاهش ارزش سهام شده و قیمت سهم به سرعت روند نزولی پیدا خواهد کرد.

تأثیر حجم مبنا بر قیمت پایانی

پیش از بررسی تأثیر حجم مبنا بر قیمت پایانی بهتر است تعریف مختصری از مفهوم قیمت پایانی و حجم مبنا داشته باشیم. پس از پایان یک روز معاملاتی در بازار بورس، معاملات انجام شده برای هر یک از سهم ها مورد بررسی قرار می گیرد. سپس با محاسبه میانگین وزنی قیمت های معامله شده، قیمت پایانی هر سهم به دست می آید. همچنین علاوه بر اینکه قیمت پایانی به عنوان، آخرین قیمت یک روز معاملاتی در نظر گرفته می شود، به عنوان قیمت شروع خرید و فروش در روز معاملاتی بعدی نیز مورد استفاده قرار می گیرد.

از طرفی حجم مبنا نیز به تعداد سهامی گفته می شود که باید در یک روز معامله شوند تا قیمت پایانی دقیقاً برابر میانگین وزنی معاملات روز شود. به این ترتیب می توان گفت، تعداد سهام معامله شده در طی یک روز، بر میزان قیمت پایانی تأثیر خواهد داشت. این بدان معناست که اگر تعداد سهام معامله شده در طی یک روز معاملاتی کمتر از حجم مبنای آن سهم باشد، به همان آن نسبت تغییرات قیمت پایانی آن سهم نیز کمتر خواهد شد.

کارکرد قانون جدید حجم مبنا در بورس

کارکرد تغییر قانون حجم مبنا، به نوعی هم اسکیل کردن روند رشد با وضعیت ورود نقدینگی در بازار است. در بازار فرابورس، انتظار می رود این قانون از سرعت رشد بازار کم کند، اما این موضوع تاثیر خود را بیشتر در سهام شرکت های کوچک تری نشان خواهد داد که پیش از این و در عدم وجود حجم مبنا با دستکاری قیمت ها، پروژه شدن و با حجم کوچکی از پول رشد می کردند.

گرچه حجم معاملات اکثر این شرکت ها بیش از دو برابر فرمول اتخاذ شده در روز می باشد و با توجه به در نظر گرفتن قیمت پایانی آخرین روز معاملاتی هفته برای محاسبه حجم مبناء هرچه قیمت بالاتر برود نیاز به حجم مبنای کمتری خواهد بود و این موضوع قیمت ها را به سمت بالاتر سوق می دهد.

بنظر می رسد این قانون کمک کند، نزولی شدن متداوم و قفل شدن در صف فروش نداشته و در صف فروش نیز حجم متناسبی دست به دست شود که با ورود سهامدار جدید از شدت نزول کاسته خواهد شد و در صورت عدم معامله قیمت پایانی ترمز نزول قیمت را خواهد کشید و این مسئله در روزهای منفی به کمک بازار خواهد آمد.

در مجموع با توجه به ورود حجم بالایی از نقدینگی، انتظار می رود چهارچوب های قانونی نیز به مراتب حرفه ای تر و تکمیل شوند، این قانون کمک می کند قیمتها مبتنی بر حجم های واقعی تر مشخص شده و اثر قیمت سازی در بازار کمرنگ تر شود.

در انتها، توضیح ساده این مفهوم چنین است که اگر حجم مبنا برابر با حجم معاملات یک روز یک نماد باشد، قیمت پایانی معاملات آن روز برابر با میانگین وزنی تمامی معاملات در روز یاد شده خواهد بود. اما اگر میزان معاملات انجام شده در یک روز تنها درصدی از حجم مبنا باشد دیگر نمی توانیم قیمت پایانی را تنها با گرفتن میانگین وزنی از همه معاملات آن روز به دست بیاوریم.

چگونه می توان حجم مبنا را مشاهده کرد؟

در صورتی مایل به مشاهده حجم مبنای نمادهای بورسی مختلف هستید، لازم است ابتدا به سایت شرکت مدیریت فناوری بورس تهران به آدرس tsetmc.com مراجعه کنید. پس از ورود به این سایت نماد مورد نظر را جستجو کنید، با جستجوی نماد، به صفحه جدیدی هدایت می شوید. در این صفحه اطلاعات مختلفی همچون حجم مبنا، قابل مشاهده خواهد بود.

حجم مبنای شرکت های بورسی

بر اساس مصوبه سازمان بورس و اوراق بهادار، از اسفند ماه سال 1398، حجم مبنای شرکت های بورسی برابر با درصدی از تعداد سهام هر شرکت است. برای تمام شرکت های پذیرفته شده در بورس و اوراق بهادار تهران، حداقل حجم مبنا برابر با 50 میلیارد ریال است.

ارزش مبنا برای شرکت هایی که سرمایه 20 هزار میلیارد ریالی و بالاتر داشته باشند، برابر با 120 میلیارد ریال است. همچنین ارزش مبنای شرکت هایی که سرمایه کمتر از 20 هزار میلیارد ریال داشته باشند، برابر با 100 میلیارد ریال تعیین شده است. حداکثر ارزش مبنا برای این شرکت ها برابر با 20 هزار میلیارد ریال است.

حجم مبنای شرکت های فرابورسی

طی مصوبه و قوانین جدیدی که از اسفند ماه سال 1398 در بازارهای اول، دوم پایه فرابورس اعمال شد، حجم مبنای تمام شرکت های حاضر در این سه بازار نیز مانند حجم مبنای شرکت های حاضر در بورس محاسبه می شود. در حالیکه پیش از این تاریخ، حجم مبنای شرکت های فرابورس برابر با 1 در نظر گرفته شده و قیمت های هر سهم بر اساس عرضه و تقاضا و میانگین وزنی محاسبه می شد.

حداقل ارزش مبنا برای شرکت های فرابورسی در بازار پایه در تابلوهای زرد، نارنجی و قرمز به ترتیب برابر با 20، 10 و 5 میلیارد ریال تعیین شده است. همچنین جزئیات این مصوبه برای سایر شرکت های فرابورسی شبیه به قوانین بازار بورس است.

نحوه محاسبه حجم مبنا

طبق قوانین جدیدی که از اسفند ماه 1393 به حالت اجرا درآمده است محاسبه حجم مبنا با طی کردن چند مرحله ساده قابل انجام است. بر اساس این قانون حجم مبنای تمام شرکت های حاضر در بورس اوراق بهادار تهران برابر با ۰/۰۰۰۴ تعداد سهام شرکت است. جهت محاسبه حجم مبنا به ترتیب زیر عمل کنید:

- تعداد سهام شرکت را در عدد 4 ضرب و حاصل را بر عدد 10000 تقسیم کنید.

- عدد به دست آمده حجم مبنا خواهد بود، اما باید این عدد را در قیمت پایانی سهم در روز جهان رشته ضرب شود. با این کار 3 حالت مختلف به وجود می آید:

- اگر عدد به دست آمده میان 500 میلیون ریال تا 10 میلیارد ریال باشد؛ حجم مبنا برای روز شنبه برابر با همان عدد به دست آمده در دو مرحله قبل خواهد بود.

- اگر عدد به دست آمده از 500 میلیون ریال کمتر باشد؛ حجم مبنا برای روز شنبه با تقسیم 500 میلیون ریال بر قیمت پایانی روز چهارشنبه به دست می آید.

- اگر عدد به دست آمده از 10 میلیارد ریال بیشتر باشد؛ حجم مبنا برای روز شنبه با تقسیم 10 میلیارد ریال بر قیمت پایانی روز چهارشنبه به دست می آید.

منظور از حجم مبنای یک چیست؟

همان طور که اشاره شد، تا قبل از اسفند ماه 1398 و اجرای قوانین جدید، حجم مبنای شرکت های فرابورسی برابر با یک در نظر گرفته می شد. اما تصویب قوانین جدید در خصوص حجم مبنای شرکت های فرابورسی، سبب شد تا معاملات کوچک تأثیر زیادی بر روی این قیمت ها نداشته باشند. با وجود این تغییرات، همچنان در مواردی برای تعدادی از سهم ها حجم مبنا برابر با یک تعیین شده است. در شرایط زیر حجم مبنا برابر با یک خواهد بود:

- در صورت بروز گره اقتصادی

- خرید و فروش های عمده یا بلوکه شده

- لو رفتن اخبار خصوصی شرکت ها

- دامنه نوسان در معامله برای سهام شرکت ها

- توقف نماد به دلایل مختلف

قوانین مربوط به حجم مبنا

در محاسبه حجم مبنا استثناهایی وجود دارد که در قوانین جدید مربوط به حجم مبنا به بررسی و توضیح این موارد پرداخته شده است. برای درک بهتر این قوانین لازم است با مفهوم ارزش مبنا نیز آشنا شویم. با ضرب حجم مبنا در قیمت آخرین روز معاملاتی در پایان هفته (عموماً چهارشنبه ها)، ارزش مبنا محاسبه می شود. ارزش مبنا برای شرکت هایی با سرمایه کمتر از 20 هزار میلیارد ریال، به شرح زیر است:

- در صورتی که ارزش مبنا ۵۰ تا ۱۰۰ میلیارد ریال باشد، حجم مبنا برابر با همان عدد محاسبه شده یعنی، ۰.۰۰۰۴ درصد از کل سرمایه خواهد بود.

- در صورتی که ارزش مبنا از ۵۰ میلیارد ریال کمتر باشد، حجم مبنا برابر با ۵۰ میلیارد ریال تقسیم بر قیمت پایانی در آخرین روز معاملاتی خواهد بود.

- در صورتی که ارزش مبنا از ۱۰۰ میلیارد ریال بیشتر باشد، حجم مبنا برابر با ۱۰۰ میلیارد ریال تقسیم بر قیمت پایانی در آخرین روز معاملاتی، خواهد بود.

- حجم مبنای شرکت هایی که سرمایه بیش از ۲۰ هزار میلیارد ریال داشته باشد، برابر با همان مقدار معین یعنی برابر با ۰.۰۰۰۴ درصد، برای ارزش مبنای بین ۵۰ تا ۱۲۰ میلیارد ریال است و کمتر و بیشتر از این مقدار مانند روش قبل محاسبه می شود.

- حجم مبنا برای بازار اول و دوم فرابورس و شرکت هایی که سرمایه آن ها کمتر از ۲۰ هزار میلیارد ریال است، در بازه ارزش مبنای ۵۰ تا ۱۰۰ میلیارد ریال و با سرمایه بیش از ۲۰ هزار میلیارد ریال، در بازه ارزش مبنای ۵۰ تا ۱۲۰ میلیارد ریال، همان ۰.۰۰۰۴ درصد کل معاملات محاسبه می شود. در غیر این صورت، حجم مبنا بر اساس حداقل و حداکثر ارزش مبنای معین شده، تقسیم بر قیمت پایانی معاملات محاسبه می شود.

- تفاوتی که در محاسبه حجم مبنا در بازار پایه زرد وجود دارد مربوط به حداقل ارزش مبنا و برابر با ۲۰ میلیارد ریال است. سایر قوانین یان بازار مشابه با بازار پایه است.

- قوانین مربوط به محاسبه حجم مبنا در بازار پایه نارنجی فرابورس به جز میزان حداقل ارزش مبنا که برابر با ۱۰ میلیارد ریال است، مشابه سایر بازار ها خواهد بود.

- در بازار پایه فرابورس حداقل میزان مشخص شده برابر با 5 میلیارد ریال است.

تأثیرات مثبت و منفی حجم مبنا بر معاملات بورس

در یک جمله می توان گفت، تأثیر اصلی حجم مبنا بر معاملات بورس جلوگیری از افزایش یا کاهش ناگهانی قیمت سهام است. در بازار بورس ایران، حجم مبنا به عنوان یک عامل محدودکننده نوسانات معاملات به کار گرفته می شود.

وجود حجم مبنا به معامله گران بازار این اطمینان خاطر را می دهد که نوسانات قیمت بازار به دنبال خرید و فروش تعداد مشخصی از سهام به وجود آمده است. این موضوع سبب شده تا در بازار قیمت های کاذب ایجاد نشود. در حالیکه اگر حجم مبنا وجود نداشته باشد معامله سهام های شرکت حتی اگر محدود باشند، بر قیمت پایانی اثر خواهد داشت.

برخی سرمایه گذاران و معامله گران بازار بر این باورند که اعمال محدودیت هایی مانند حجم مبنا باعث محدودیت بازار می شود. بر اساس نظر این افراد، بهتر است قیمت ها تنها بر اساس میزان عرضه و تقاضای هر سهم تعیین شوند.

")

شاید به گوش شما هم رسیده باشد که نماد یک شرکت در بازار سهام، در شمار دستورالعمل رفع گره معاملاتی قرار گرفته است. در این مقاله می خواهیم مفهوم این اصطلاح را برایتان توضیح دهیم و تعیین کنیم که چه زمانی به سراغ نماد شرکت ها می رود!

منظور از گره معاملاتی در بورس چیست؟

بر اساس دستورالعملی که هیئت مدیره سازمان بورس در سال ۱۳۸۹ تصویب کرد، شرکت هایی که با مشکل صف خرید یا صف فروش های سنگین و قفل شده روبه رو هستند مشمول دستورالعمل رفع گره معاملاتی می شوند. این دستورالعمل با هدف روان تر کردن معاملات سهامی که با صف خرید یا فروش قفل شده – بدون معامله – روبه رو هستند طراحی شده است.

گره معاملاتی به وضعیتی گفته می شود که شرایط زیر را دارا باشد:

- در آن یک نماد معاملاتی با وجود برخورداری از صف سفارش خرید یا فروش در پایان جلسه معاملاتی حداقل معادل یک برابر حجم مبنا برای شرکت هایی با تعداد سهام ۳ میلیارد و بیشتر و دو برابر حجم مبنا برای سایر شرکت ها به علت عدم تقارن قیمت های درخواست خرید و فروش، حداقل به مدت ۵ جلسه معاملاتی مورد معامله قرار نگیرد یا متوسط معاملات روزانه آن در این دوره – به استثنای معاملات در بازار معاملات عمده – کمتر از ۵% حجم مبنا باشد.

- کلیه معاملات یک نماد معاملاتی در ۵ جلسه معاملاتی متوالی در سقف دامنه نوسان روزانه قیمت باشد.

- کلیه معاملات یک نماد معاملاتی در ۵ جلسه معاملاتی متوالی در کف دامنه نوسان روزانه قیمت باشد.

مقررات گره معاملاتی در مورد سهام شرکت هایی با تعداد سهام کمتر از ۱۵۰ میلیون سهم با تشخیص مدیرعامل بورس می تواند اعمال نشود.

با توجه به توضیحات بالا، متوجه شدیم که رفع گره معاملاتی ویژه نمادهایی است که فقط در بورس معامله می شوند و نمادهای فرابورسی به دلیل حجم مبنای یک، شامل رفع گره معاملاتی نمی شوند.

معرفی شرکت های مشمول دستورالعمل رفع گره معاملاتی

شاید با خودتان بگویید که از کجا متوجه شویم چه شرکتی قرار است مشمول رفع گره معاملاتی شود؟ در پاسخ باید بگوییم نمادهایی که قرار است در روز معاملاتی پیش روی خود، رفع گره معاملاتی شوند از طریق پیام ناظر بورس در سایت «TSETMC» و همچنین سایت رسمی اطلاع رسانی بورس انتشار خواهند یافت.

برخی از شرکت ها ممکن است برخلاف قوانین بالا، مشمول رفع گره معاملاتی نشوند. ناظر بازار با توجه به نسبت P/E سهم، در نظر گرفتن معاملات مشکوک و حجم صف ساختگی سهم ممکن است از مشمول کردن نماد جلوگیری کند.

دامنه نوسان در رفع گره معاملاتی

نمادهای معاملاتی که بر اساس اعلام بورس مشمول دستورالعمل رفع گره معاملاتی می شوند، در ابتدای روز معاملاتی بعد و در مرحله گشایش با دو برابر دامنه نوسان روزانه قیمت عادی آن نماد انجام و سپس در حراج پیوسته، معاملات در دامنه نوسان روزانه قیمت انجام می شوند. قیمت مرجع در دوره حراج پیوسته، قیمت کشف شده از طریق حراج ناپیوسته است.

اجازه بدهید مثالی در این زمینه بزنیم. فرض کنید نماد «کبافق» پس از ۵ روز صف خرید شدن و معامله اندک آن مشمول رفع گره معاملاتی می شود. قیمت سهم در پایان روز پنجم ۱۰۰۰۰ ریال است. روز بعد – یعنی روز ششم – دامنه نوسان در پیش گشایش که سفارش گیری انجام می گیرد برابر ۱۰ درصد خواهد بود. پس از کشف قیمت بر اساس نوسان ۱۰درصدی – ۲ برابر ۵ درصد – نسبت به روز قبل که مثلا قیمت ۱۱۰۰۰ ریال کشف می شود نوسان ۵ درصدی نسبت به قیمت ۱۱۰۰۰ ریال اعمال و معاملات بر اساس آن ادامه پیدا خواهند کرد.

")

بازار جذاب بورس، روز به روز پذیرای افراد تازه ای است که این بازار را به عنوان مکانی برای سرمایه گذاری خود انتخاب می کنند. اولین چیزی که سرمایه گذاران جدید را با خود درگیر می کند، حجم بالای لغات و اصطلاحات بورسی است که چاره ای جز آموختن آنها ندارند. درست مثل زمانی که ما نیز برای نخستین بار وارد بازار بورس شدیم و ذهنمان لبریز از علامت های سوال ریز و درشت شده بود. پرسش هایی مانند این که اصلا بورس چیست؟ سهام چیست؟ چگونه سرمایه گذاران، سهام ها را معامله می کنند و غیره. به سراغ تک تک این علامت های سوال رفتیم و پاسخ همه آنها را پیدا کردیم. در جریان این مطالعه به موضوعی که «صف خرید و صف فروش سهام» نام دارد رسیدیم. حالا می خواهیم در این مقاله به شما آموزش دهیم که صف خرید و صف فروش سهام چه مفهومی دارد و این شرایط چه زمانی برای سهم های موجود در بازار پیش می آید.

اهمیت محدودیت دامنه نوسان در معاملات سهام

پیش از آنکه بخواهیم در مورد مفهوم صف خرید و صف فروش سهام صحبت کنیم، ابتدا باید به سراغ عامل ایجاد کننده صف های خرید و فروش سهام برویم. در بورس ایران موضوعی به عنوان «محدودیت دامنه نوسان» داریم. اما کار دامنه نوسان در بورس چیست؟

ناظران و سیاست گذاران بورس برای هر سهم محدودیت دامنه نوسان در نظر گرفتند. این کار به آنها کمک می کند تا از نوسانات شدید و زیاد قیمت جلوگیری کنند. محدودیت دامنه نوسان برای سهام در بورس و همین طور فرابورس از منفی ۵ درصد تا مثبت ۵ درصد نسبت به قیمت روز قبل است. مثلا اگر قیمت روز گذشته سهم فولاد ۵۰۰ تومان باشد برای امروز، قیمت می تواند فقط در محدوده ۴۷۵ تومان تا ۵۲۵ تومان نوسان داشته باشد و کمتر و بیشتر از این محدوده در وضعیت عادی بازار معامله ای نخواهد داشت.

عرضه و تفاضا

قیمت ها در بازار همواره از طریق عرضه و تقاضا مشخص می شوند. فروشندگان اقدام به فروش کالا، سهام یا ارز می کنند و در مقابل خریداران با تقاضای خود، دارایی مبادلاتی را می خرند. وقتی صحبت از محدوده عرضه می شود، منظور محدوده ای است که فروشندگان زیادی منتظر عرضه دارایی مبادلاتی هستند. و وقتی در موردتقاضا صحبت می شود، منظور محدوده ای است که خریداران قیمت بازار را در آن سطح منصفانه ارزیابی می کنند و اقدام به خرید می کنند. این تعاریف بسیار شبیه به تعریف سطوح مقاومت و حمایت در علم تکنیکال است. درواقع سطح مقاومت مشابه عرضه بازار است و همچنین سطح حمایت هم مشابه تقاضای بازار است. اما مفهوم حمایت، مقاومت با تقاضا، عرضه تفاوت دارد. هرچند در هر دو مورد خریداران و فروشندگان نقش اساسی دارند، اما باید بین این دو مفهوم تفاوت قائل شد.

عرضه و تقاضا یکی از مهم ترین و کاربردی ترین واژگان در همه بازارها بوده و بین فعالان بازار سهام استفاده فراوانی دارند و از موارد بااهمیت برای بررسی های نهایی و تصمیم گیری های لحظه ای به شمار می روند. این اصطلاح در علم اقتصاد، تعاریف و تحلیل های پیچیده ای دارد، اما در بازار سهام، به درخواست هایی که برای خرید وارد سامانه معاملات می شوند، تقاضا و به درخواست های فروش، عرضه گفته می شود.

میزان سرمایه شرکت، درصد سهام شناور آزاد، تعداد سهامداران حقیقی و درصد مالکیت افراد حقوقی شرکت، جو روانی حاکم بر بازار، اخبار و شایعات خرد و کلان، حمایت یا عدم حمایت سهامداران عمده در جمع آوری هنگام فشار فروش و عرضه هنگام افزایش تقاضا، حجم ورود یا خروج سرمایه ها در بازار، استفاده یا عدم استفاده از بازار گردان، ارزان یا گران بودن قیمت هر سهم، شفافیت و اطلاع رسانی به موقع از صورت های مالی و رویدادهای مهم، مزیت نسبی شرکت ها و صنایع و… ازجمله عوامل مؤثر و مهم در تعیین عرضه و تقاضای سهام بوده و هرکدام از این موارد تغییراتی را ایجاد می کنند.

عرضه و تقاضای سهام و مواضع دو طرف خریدار و فروشنده (که در تعداد سفارش ها و دفعات معاملات مستتر است) می تواند بیانگر اقبال و عدم اقبال یا خنثی بودن سرمایه گذاران به سهام شرکت ها باشد. به این ترتیب که در صورت وجود اخبار مثبت یا انتظار اکثریت فعالان به رویدادی مثبت و بااهمیت در آینده، تعداد متقاضیان خرید افزایش می یابد و برعکس، هنگام بروز هر مسئله منفی به عرضه کنندگان سهام اضافه می شود. موضوع بعدی در مورد عرضه و تقاضا این است که در روزهای عادی و به جز هنگام بازگشایی نمادها بدون دامنه نوسان، حداکثر سفارش ها برای خرید یا فروش باید منطبق بر دامنه نوسان مشخص شرکت های بورسی و فرابورسی باشد و سفارش های بیشتر و کمتر از دامنه نوسان موردقبول نیست با این همه اگر همه عوامل مؤثر بر روند کلی بازار و صنایع و شرکت ها به گونه ای باشد که عطش سهامداران به خرید یا فروش افزایش یابد، می توان شاهد تشکیل صف های خرید یا فروش برای شرکت ها و گاه یک صنعت بود.

منظور از صف خرید سهام چیست؟

در مثال بالا تصور کنید خبر خوبی از شرکت فولاد منتشر می شود. با تحلیلی که افراد انجام می دهند این سهم تا قیمت ۶۲۰ تومان رشد می کند. در نتیجه، سرمایه گذاران، تمایل خود را برای خرید این سهام نشان می دهند. در این حالت، از یک طرف، امکان قرار دادن سفارش در قیمت بیشتر از ۵۲۵ تومان به دلیل محدودیت نوسان در آن روز وجود ندارد و از طرف دیگر، افراد برای خریدن سهام فولاد با هم رقابت می کنند. در چنین وضعیتی، فزونی تقاضا بر عرضه سهام پیش می آید.

اگر وضعیتی پیش آید که هیچ عرضه کننده ای وجود نداشته باشد و تقاضای خرید سهام در سقف قیمت قرار گیرد در اصطلاح گفته می شود که سهم صف خرید است.

تصاویر زیر سهام های دارای صف خرید را نشان می دهند.

در تصاویر بالا هر چهار سهم با صف خرید روبه رو هستند. سفارش های خرید در سقف قیمت مجاز (+۵ درصد) ثبت شده و فروشنده ای در آن قیمت نیست. اعداد کمرنگی که در قسمت سفارشات فروش مشاهده می کنید در روزهای گذشته سفارش خود را قرار داده اند و چون در روز جاری قیمت های سفارش آن بیش از حد مجاز نوسان است آنها را کمرنگ نشان می دهد.

منظور از صف فروش سهام چیست؟

حال تصور کنید اتفاق یا خبری منفی برای سهمی که قیمت روز قبل آن ۵۰۰ تومان بوده می افتد. چه اتفاقی رخ می دهد؟ روز جاری با توجه به محدودیت دامنه نوسان منفی ۵ درصدی کف قیمتی که می توان سفارش گذاشت ۴۷۵ تومان است. صف فروش زمانی ایجاد می شود که فروشندگان در کف قیمتی مجاز سفارش فروش می گذارند اما خریداری وجود ندارد. هر چه تعداد سهام در صف فروش بیشتر باشد در اصطلاح گفته می شود که صف سنگین است. با توجه به انتشار خبر منفی در خصوص آن سهم، فشار زیادی برای فروشش ایجاد خواهد شد و عرضه سهم بر تقاضای آن فزونی خواهد یافت. این وضعیت را به گونه ای تصور کنید که فروشنده ها باید برای رهایی از کاهش قیمت سهمشان در آینده برای فروش سهم خود از یکدیگر سبقت بگیرند و قیمت پیشنهادی برای فروش خود را مرتب کاهش دهند. حالا به نظر شما فروشندگان تا کجا می توانند قیمت خود را کاهش دهند؟ تا منفی ۵ درصد یا همان ۴۷۵ تومان؟ به طور طبیعی اگر در قیمت ۴۷۵ تومان خریداری وجود نداشته باشد، فروشندگان در کف قیمت ۴۷۵ تومان با یکدیگر رقابت می کنند و هر کسی که زودتر سفارش خود را در کف قیمت قرار دهد در اولویت معامله قرار می گیرد. اگر حجم زیادی سهام در قیمت کف سفارش گذاشته شود و خریداری نباشد، صف فروش ایجاد خواهد شد.

مثالی از صف خرید و صف فروش

بنابراین صف های خرید یا فروش هنگامی رخ می دهند که در برابر تقاضا یا عرضه انبوه با حداکثر دامنه نوسان، طرف دیگر سهمی را برای فروش یا خرید وارد سامانه نکند. مثلاً اگر شرکتی دارای متقاضیان خرید ۲ میلیون سهم با حداکثر دامنه نوسان ۵ درصدی باشد و عرضه ای هم صورت نگیرد، صف خرید تشکیل می شود و برعکس. اما چنانچه برای همین ۲ میلیون سهم تقاضای خرید با دامنه نوسان کمتر از ۵ و مثلاً ۳ درصدی ارائه شود، نمی توان به آن صف خرید گفت، زیرا شرط حداکثر قیمتی احراز نشده است. همچنین اگر در برابر تقاضای خرید ۲ میلیون سهم با دامنه نوسان ۵ درصدی، طرف فروشنده هم اقدام به عرضه همین تعداد سهم و بیشتر کند، نمی توان از تشکیل صف خرید حرفی زد.

علاوه بر این، تشکیل صف های خریدوفروش ثابت نبوده و هرلحظه ممکن است با تصمیم سهامداران مخصوصاً حقوقی ها، صف خرید حذف و صف فروش جمع آوری شود یا حتی صف خرید به صف فروش و صف فروش به صف خرید تبدیل شود. وضعیت عرضه و تقاضای سهام شرکت ها جایگاه ویژه ای در تصمیم گیری های سرمایه گذاران و تعیین جریان های روزانه بازار و روند شاخص دارد. بنابراین در بررسی این متغیر چند نکته مهم مطرح است.اولین نکته این است که با توجه به نقش عواملی چون میزان سرمایه شرکت ها، درصد سهام شناور آزاد و تعداد سهامداران و ترکیب سهامداری در کمیت و کیفیت عرضه و تقاضای سهام، این عوامل در زمره بررسی ها قرار گیرند و سهامداران باید از آن ها مطلع باشند.

نکته بعدی این است که سهامداران حرفه ای برخلاف سهامداران تازه وارد، تصمیم گیری در مورد ورود و خروج کوتاه مدت و میان مدت را فقط منوط به عرضه و تقاضای سهام نمی کنند و با این تفکر که نباید به صرف وجود صف های خریدوفروش تصمیم گیری کرد، اقدام به معامله سهام می کنند. یعنی در صورت پی بردن به ارزش های واقعی و پایدار شرکت ها، حاضر به خرید سهام حتی باوجود صف فروش بوده و تا حد امکان وارد صف خرید نمی شوند، بلکه ترجیح می دهند سهام مدنظر را از صف های فروش جمع کنند. این گروه که شامل سرمایه گذاران منطقی و ریسک پذیر هستند معتقدند لزوماً نباید همسو و هم جهت با بازار حرکت کرده و مانند اغلب سهامداران بدون بررسی های حداقلی و تحلیل، پیرو صف های خرید باشند، بلکه اگر معتقد به ارزشمندی سهام هستند باید هنگام عرضه و به پایین ترین قیمت اقدام به خرید کنند. سهامداران منطقی برای فروش سهام هم حرص و آز را کنار گذاشته و در چهارچوب ساختارهای معین اقدام به فروش سهام به بهترین قیمت ممکن می کنند و منتظر تشکیل صف های خرید نمی شوند.

نکته هایی که باید در صف خرید و صف فروش در نظر داشته باشید

حتما یادتان باشد اگر یک سهمی صف خرید داشت دلیلی بر رشد روزهای بعد آن سهم نیست و اگر سهمی هم در منفی کامل، صف فروش داشت، دلیلی بر افت سهم در روزهای آتی نیست. سهم های زیادی در بازار با صف خرید و صف فروش وجود داشتند اما روز بعد روند حرکتی آنها برعکس شده است. بنابراین توصیه می کنیم برای خرید و فروش فقط صف خرید و صف فروش سهام را ملاک قرار ندهید. یک موضوع مهم در صف خرید و صف فروش که حتما باید در نظر داشته باشید، ارسال سفارش آنلاین است. در ارسال سفارش، گزینه ای با عنوان «حجم نمایشی» در سامانه معاملات آنلاین کارگزاریتان مشاهده خواهید کرد. تحت هیچ عنوان نباید برای ارسال سفارش سهم هایی که صف خرید و صف فروش هستند، حجم نمایشی قرار دهید. چرا؟ به این دلیل که اگر مثلا بخواهید ۱۰۰ هزار سهم را در صف فروش بفروشید و حجم نمایشی را ۴۰ هزار سهم بذارید، پس از معامله این ۴۰ هزار سهم، باقی مانده سهامتان – همان ۶۰ هزار سهم دیگر – به آخر صف فروش منتقل خواهند شد. بنابراین منطقی نیست که از گزینه حجم نمایشی در سهامی که صف فروش یا صف خرید هستند استفاده کنید.

اهمیت صف خرید و صف فروش

بنابراین هرچند توجه به وضعیت عرضه و تقاضای سهام یکی از آخرین مراحل بررسی شرکت ها برای تصمیم گیری است، اما لزوماً به معنای تکیه گاه اصلی در خریدوفروش نیست، بلکه عاملی مهم است که باید به چندوچون آن توجه کرد. به جای ورود به صف های خریدوفروش، بهتر است منتظر فرصتی بود تا هنگام عرضه های سنگین سهام شرکت های ارزشمند، اقدام به خرید کرد و برعکس هنگام وجود تقاضاهای قابل توجه حاضر به فروش سهام به بالاترین قیمت ممکن بود. نکته بعدی توجه به چیدمان دو طرف عرضه و تقاضا در زمان پیش از گشایش معاملات یعنی بین ساعت های ۸:۳۰ تا ۹ صبح است که با تشکیل صف های خریدوفروش گاه سنگین برای شرکت های بزرگ و مطرح یا شرکت های کوچک و متوسط همراه است.

در این مقطع زمانی، کارگزاران سفارش هایی را که گاه می تواند غیرواقعی باشد را وارد سامانه معاملات می کنند تا ضمن اطلاع از مظنه طرف دیگر در مورد دادوستد واقعی سهام بعد از شروع معاملات تصمیم گیری کنند. (طبیعتاً یک معامله گر موفق با تسلط بر روش های فاندامنتال و تکنیکال وضعیت شرکت و سهام را بررسی کرده و بازیچه شایعات و اخبار نادرست نمی شود تا در دام صف خرید و صف فروش دروغین و هیجانی بیفتد).

بنابراین این نوع عرضه و تقاضا چندان نمی تواند قابل اتکا باشد و باید منتظر شروع معاملات و وضعیت سهام در اوقات بعد بود. این در حالی است که هنگام رونق بازار و حاکمیت جو روانی مثبت، معمولاً سهام شرکت های بزرگ باعرضه و تقاضای روان و گاه با صف های خرید سنگین مواجه می شوند. اما هنگام رکود بازار و نبود چشم اندازی مثبت، سهام این گروه با صف فروش روبه رو شده و در عوض شرکت های کوچک گاه بدون دلیلی خاص، شاهد رشد قیمت و گاه صف خرید می شوند. به همین علت است که نباید به عرضه و تقاضای سهام شرکت ها قبل از شروع زمان معاملات چندان بهایی داد، بلکه صرفاً باید متوجه آن بود و در صورت لزوم و تغییر معناداری تصمیم گیری کرد.

سود نقدی سهام که آن را با DPS نشان می دهند، بیان گر مبلغی است که شرکت از محل سود محقق شده به سرمایه گذاران خود در پایان هر سال مالی پرداخت می کند. البته این نکته به معنای آن نیست که همه شرکت ها باید در پایان سال مالی سودی را تحت عنوان سود هر سهم بین سهامداران خود تقسیم کنند، زیرا ممکن است شرکتی در یک سال مالی زیان ده باشد و یا این که تصمیم مجمع عمومی سالیانه بر این باشد که سودی بین سهامداران تقسیم نگردد. چرا که به هر میزان سود نقدی که به سهامدار پرداخت می شود، ارزش قیمتی هر سهم به همان میزان کاهش می یابد.

سود نقدی یا DPS به چه سهامدارانی پرداخت می شود؟

سود نقدی و یا DPS به سهامدارانی تعلق می گیرد که در زمان برگزاری مجمع عمومی عادی سالیانه، سهام شرکت را خریداری کرده باشند. و این امر به معنی این است که تفاوتی ندارد سهامدار، چند روز پیش از تشکیل مجمع سهام شرکت را خریداری کرده و یا چند روز پس از تخصیص سود، سهام خود را به فروش می رساند.

DPS چه زمانی پرداخت می شود؟

قانون تجارت بیان می کند درصورتی که در مجمع عمومی عادی سالیانه، تقسیم سود تصویب شود شرکت موظف است حداکثر تا ۸ ماه از زمان تصویب، سود تقسیمی را به سهامداران پرداخت کند.

سود سهام تقسیمی را چگونه می توان دریافت کرد؟

دریافت سود سهام به دو روش زیر امکان پذیر است که بسته به شرایط مد نظر شرکت، متفاوت خواهد بود:

- واریز به حساب بانکی سهامدار

در این حالت، سهامدار باید اطلاعات حساب بانکی خود را برای شرکت ارسال کند. در عین حال ممکن است بعضی از شرکت ها، سود سهامی تقسیمی را در حساب بانکی خاصی واریز نمایند، که در چنین شرایطی اگر سهامداران در آن بانک حساب نداشته باشند باید اقدام به افتتاح حساب کنند و سپس مشخصات حساب بانکی را از طریق سایت شرکت، فکس، ایمیل و یا حتی مراجعه حضوری به امور سهام شرکت مربوطه ارسال نمایند.

- مراجعه سهامدار به یک بانک خاص برای دریافت سود سهام

در این حالت، شرکت مورد نظر با یک بانک قراردادی امضا می کند که سود سهامداران توسط آن بانک پرداخت شود، در چنین شرایطی سهامدار، با مراجعه حضوری به بانک می تواند سود تقسیمی هر سهم تعلق گرفته به خود را دریافت کند. بنابراین سهامدار با کارت ملی، کپی کارت ملی و کد معاملاتی خود باید در شعب بانک موردنظر حضور یابد.

چگونه می توان از مقدار سود سهام و روش پرداخت آن اطلاعاتی کسب کرد؟

برای آن که بتوانید به اطلاعات سود نقدی سالیانه سهام شرکت مورد نظر دسترسی پیدا کنید، دو راه دارید:

- تماس با امور سهام شرکت مورد نظر.

- مراجعه به سایت کدال.

اگر مراجعه به سایت کدال را برای دریافت اطلاعات مورد نظر خود انتخاب می کنید، باید مراحل زیر را طی نمایید:

- وارد سایت ir شوید.

- روی منوی”جستجوی اطلاعیه” کلیک کنید.

- در فیلد نماد،”نماد بورسی شرکت” را بنویسید.

- برای گزینه نوع اطلاعیه روی”زمان بندی پرداخت سود” کلیک نمایید.

- در نهایت روی دکمه”جستجوی اطلاعیه ها “در پایین فرم کلیک کنید.

- اگر اطلاعیه ای از طرف شرکت ارسال شده باشد، نشان داده خواهد شد که روبروی اطلاعیه، با کلیک روی آیکون ها، “بصورت فایل pdf یا عکس” اطلاعات را دانلود کنید.

- توجه داشته باشید که نحوه دریافت سود در اطلاعیه، ذکر شده است.

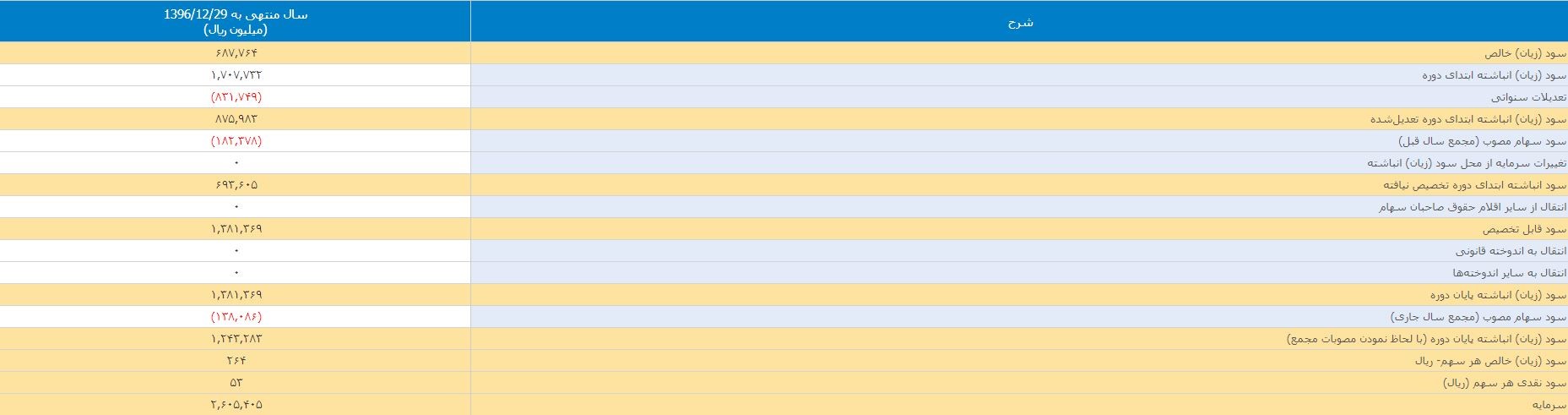

DPS را چگونه می توان از طریق سایت کدال مشاهده کرد؟

برای آن که بتوانید میزان سود نقدی هر سهم را در سایت کدال مشاهده کنید، همان طور که در تصویر زیر قابل رؤیت است باید سراغ فیلد “خلاصه تصمیمات مجمع عمومی سالیانه” بروید. در یک توضیح مختصر می توان بیان کرد که در مجمع عمومی سالیانه شرکت ها، میزان سود نقدی سال مالی پیشین هر شرکت تصویب می شود.

- رقم مربوط به DPS در جدول “میزان سود” در فایل گزارش قابل مشاهده می باشد.

اما در نهایت اگر تمایل دارید میزان نرخ بازده ناشی از سود سهام را برآورد کنید، می توانید از فرمول زیر استفاده نمایید:

توقف طولانی مدت نمادها یکی از عوامل افزایش ریسک نقدشونگی سهام است. با توجه به اهمیت آگاهی به این دسته از قوانین در معاملات، در این مطلب به قوانین و مقررات توقف و بازگشایی نمادها در بورس و فرابورس خواهیم پرداخت. لازم به ذکر است در توقف و بازگشایی نمادها گاهی اوقات استثنا وجود دارد.

۵ وضعیت مختلف نماد در بورس

مجاز:

در این وضعیت نماد به شکل عادی و بدون هیچ مشکلی معامله می شود.

مجاز – محفوظ:

در این وضعیت نماد برای مدتی متوقف شده است اما در حال بازگشایی می باشد. بنابراین باید امید داشته باشید که این نماد به زودی باز می شود در این وضعیت ارسال سفارش قابل انجام است اما نمی توان در این نماد معامله انجام داد. دقت داشته باشید که این سفارشات در صف قرار می گیرند و بلافاصله بعد از بازگشایی نماد قابل معامله خواهند بود.

مجاز – متوقف:

در این وضعیت نماد برای معامله مجاز است اما به دلایلی فعلا سفارش گیری آن متوقف شده است. در ادامه به انواع توقف نماد در بازار بورسی اشاره می کنیم.

ممنوع:

در این وضعیت باید بگوییم سهم قابل معامله نخواهد بود. دقت داشته باشید که نماد بورس در طی همان روز معاملاتی بازگشایی می شود.

ممنوع – متوقف:

در این وضعیت نمی توانید سهم خود را معامله کنید. حتی نمی توانید دستورات جاری دیگر را روی سهم خود اجرا کنید. دقت داشته باشید که بازگشایی توقف و بازگشایی نمادها در همان روز انجام نمی شود. در ادامه به علل توقف نمادها خواهیم پرداخت:

ا- متوقف شدن به علت برگزاری مجمع عمومی عادی سالیانه

مجمع عمومی عادی سالیانه مجمعی است که هر شرکت فعال در بورس موظف است هر ساله به منظور تصویب صورت های مالی و تقسیم سود نقدی بین سهامداران تشکیل دهد. در ضمن شرکت ها برای برگزاری این مجامع تا ۴ ماه پس از پایان سال مالی فرصت دارند. نماد حداقل یک تا دو روز قبل از برگزاری مجمع متوقف می شود. اگر قصد شرکت در مجمع را ندارید حتما قبل از متوقف شدن آن را بفروشید. بازگشایی نماد:

سهم پس از افشای اطلاعات مجمع در کدال حداکثر تا ۲ روز بعد از افشای اطلاعات باید بازگشایی شود و به صورت حراج ناپیوسته و بدون محدودیت نوسان انجام خواهد شد. اگر دستور جلسه مواردی جز موارد ذکر شده باشد آن گاه نماد سهم به صورت حراج ناپیوسته و با محدودیت نوسان بازگشایی می شود.

٢- متوقف شدن به علت برگزاری مجمع عمومی فوق العاده

برگزاری مجمع عمومی فوق العاده در شرکت ها می تواند به دلایل متفاوتی همچون افزایش یا کاهش سرمایه باشد. نماد سهمی که برای برگزاری مجمع عمومی فوق العاده آماده می شود. یک روز معاملاتی قبل از برگزاری مجمع باید متوقف باشد. بازگشایی نماد:

سهم پس از افشای اطلاعات مجمع در کدال حداکثر تا ۲ روز بعد از افشای اطلاعات در صورتی که تصمیمات منجر به تغییرات سرمایه نشود ، باید بازگشایی شود. اگر موضوع مجمع عمومی فوق العاده افزایش سرمایه باشد، نماد سهم در زمان بازگشایی با کشف قیمت بدون محدودیت دامنه نوسان بازگشایی خواهد شد. در غیر این صورت بازگشایی سهم بصورت حراج ناپیوسته و با محدودیت دامنه نوسان و بر اساس نظر و تایید ناظر بازار خواهد بود.

٣- متوقف شدن به علت نوسان قیمت پایانی یک سهم بیش از ۲۰ درصد

اگر طی ۵ روز کاری متوالی، قیمت پایانی یک سهم بیش از ۲۰ درصد نوسان مثبت یا منفی داشته باشد. نماد سهم در بورس متوقف و بسته می شود. در این حالت نماد سهم به مدت زمان ۶۰ دقیقه در وضعیت سفارش گیری قرار می گیرد و سپس معاملات سهم از سر گرفته می شود. و سپس معاملات در دامنه نوسان فعلی ادامه خواهد یافت.

۴- متوقف شدن به علت نوسان قیمت پایانی یک سهم بیش از ۵۰ درصد

اگر طی ۱۵ روز کاری متوالی، قیمت پایانی یک سهم بیش از ۵۰ درصد نوسان در جهت مثبت یا منفی داشته باشد معاملات سهم متوقف می شود. در این حالت شرکت ملزم به برگزاری یک کنفرانس اطلاع رسانی از طریق سایت کدال است. در صورت اطلاع رسانی شفاف نماد سهم حداکثر ۲ روز کاری بعد از توقف با محدودیت دامنه نوسان کشف قیمت و بازگشایی می شود. همچنین در صورت بسته شدن نماد به شرح فوق، معاملات کلیه اوراق بهادار مرتبط با آن نماد (حق تقدم سهام و اوراق مشتقه) نیز متوقف می شود. در نوسان ۵۰% سرمایه گذاران و تحلیل گران می توانند سوالات خود را از طریق کارگزاری ها و مشاور سرمایه گذاری ها در مورد وضعیت شرکت در سایت تدان مطرح کنند و ناشر در شفاف سازی پاسخ می دهد .

۵- متوقف شدن به علت افشای اطلاعات با اهمیت

اگر شرکتی قصد افشای اطلاعات با اهمیتی به صورت اطلاعیه ای در سایت کدال داشته باشد، نماد آن بسته و معاملات آن متوقف می شود. این اطلاعات با اهمیت می تواند در دو دسته اطلاعات با اهمیت گروه (الف) یا (ب) جا گیرند که بازگشایی سهم با توجه به این که اطلاعات با اهمیت از گروه (الف) یا گروه (ب) باشد، متفاوت است. تفاوت بازگشایی نماد سهم، پس از افشای اطلاعات با اهمیت در گروه (الف) و (ب) در این است که در صورتی که افشای اطلاعات از گروه (الف) باشد، بازگشایی نماد سهم در روز کاری بعد با کشف قیمت بدون محدودیت دامنه نوسان اتفاق خواهد افتاد. اگر افشای اطلاعات با اهمیت از گروه (ب) باشد بازگشایی نماد سهم در همان روز و یا حداکثر در روز کاری بعد با محدودیت دامنه نوسان کشف قیمت انجام می گیرد. برخی از اطلاعات با اهمیت گروه (الف) شامل:

- تعلیق یا توقف تمام یا بخشی از فعالیت شرکت

- شروع مجدد فعالیت متوقف یا تعلیق شده

- بهره برداری از طرح ها و پروژه های جدید

- اعلام ورشکستگی شرکت

- نتایج برگزاری مناقصه یا مزایده

- تحصیل یا واگذاری سهام شرکت دیگر

- تغییر در ترکیب سهامداران عمده

- تعدیلات سنواتی

برخی از اطلاعات با اهمیت گروه (ب) شامل:

- برگزاری مناقصه یا مزایده

- شرکت در مناقصه یا مزایده

- پذیرش تعهدات جدید یا اتمام تعهدات قبلی

- تغییرات در ترکیب تولید یا فروش محصولات

- وضعیت مشتریان یا عرضه کنندگان عمده شرکت

- پیشنهاد پرداخت سود یا تغییر سیاست تقسیم سود

- تغییر حسابرس

- تصمیم هیئت مدیره برای بازخرید سهم یا فروش سهام خزانه

بازگشایی نماد معاملاتی از طریق حراج ناپیوسته با اعمال یک مرحله پیش گشایش (۳۰ دقیقه) شروع و با اجرای حراج ناپیوسته پایان می یابد. پس از این مرحله، معاملات از طریق حراج پیوسته در زمان باقیمانده تا پایان جلسه معاملاتی و در دامنه نوسان مجاز روزانه قیمت انجام می شود. قیمت مرجع در دوره حراج پیوسته، قیمت کشف شده از طریق حراج ناپیوسته است.

نحوه اطلاع رسانی توقف نماد

زمانی که توقف نماد با اطلاع قبلی باشد، ناظر بازار در همان روز در سایت tsetmc.com پیغامی مبنی بر توقف نماد در پایان روز معاملاتی منتشر می کند. توقف نماد توسط ناظر بازار و با انتشار پیغامی مانند پیغام زیر اطلاع رسانی می شود:

“توقف نمادهای معاملاتی (رمپنا)، (پدرخش)” به اطلاع می رساند، در پایان معاملات امروز نماد معاملاتی شرکت های گروه مپنا (رمپنا) و تولیدی و صنعتی درخشان تهران (پدرخش) جهت برگزاری مجمع عمومی عادی به طور فوق العاده به منظور انتخاب اعضاء هیئت مدیره متوقف خواهند شد. “مدیریت عملیات بازارشرکت بورس اوراق بهادار تهران“ توقف نماد بدون اطلاع قبلی نیز معمولا به دلایلی مانند مظنون شدن به استفاده از اطلاعات نهانی یا دستکاری قیمت، با هدف درخواست شفاف سازی از شرکت انجام می گیرد.

سه نکته مهم در رابطه با قوانین توقف و بازگشایی نمادها

نکته ۱:

مرحله پیش گشایش مرحله ای است که درآن می توان ثبت سفارش کرد، ولی هیچ معامله ای در این مرحله انجام نخواهد گرفت.

نکته ۲:

در صورتی که در دوره حراج ناپیوسته معامله ای صورت نپذیرد یا معاملات انجام شده در دوره حراج ناپیوسته توسط بورس تایید نشود، به تشخیص بورس و پس از اطلاع رسانی، حراج ناپیوسته موضوع این ماده برای یک بار دیگر در همان جلسه معاملاتی یا در ۹۰ دقیقه ابتدایی جلسه معاملاتی بعد قابل تکرار است. به هر ترتیب در صورت عدم کشف قیمت، آخرین قیمت پایانی نماد معاملاتی، قیمت مرجع در دوره حراج پیوسته خواهد بود.

نکته ۳:

درخصوص قیمت گذاری حق تقدم سهام برای اولین بار پس از افزایش سرمایه و در زمان عرضه حق تقدم استفاده نشده در صورت عدم کشف قیمت پس از دو نوبت حراج ناپیوسته، حراج ناپیوسته تا کشف قیمت تکرار می شود. در زمان عرضه حق تقدم استفاده نشده مدت زمان حراج ناپیوسته از شروع عملیات حراج آغاز و تا پایان جلسه ی معاملاتی ادامه خواهد داشت.

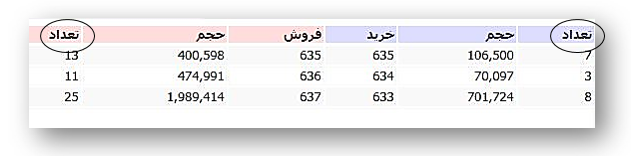

یکی از فاکتورهای مهم در تابلوخوانی و بازارخوانی بورس تعداد معاملات و حجم معلاملات است که در ادامه به آن ها خواهیم پرداخت. در بازار سرمایه بطور روزانه معاملاتی بین سهامدارن صورت می گیرد و این معاملات، حجم را تشکیل می دهند، در واقع حجم تعداد سهام خرید و فروش رفته در یک بازه زمانی خاص است که این بازه می تواند یک روزه یا چند روز در نظر گرفت.

تعداد معاملات

تعداد معاملات در بورس تعداد دفعات انجام معامله دریک نماد را نشان می دهد. در واقع تعداد معاملات، نشان می دهد که یک نماد چندبار تعداد سهامش خرید و فروش شده است. باید در نظر گرفت این فاکتور به تنهایی عامل دقیق و قابل استنادی برای نوسان گیری نیست زیرا این فاکتور بسیار فریب دهنده است و نمی توان به این فاکتور اعتماد کرد.

همانطور که در شکل بالا مشاهده می کنید تعداد معاملات، تعداد دفعات تراکنش های خرید و فروش است که عدد آن ها مشخص شده است و همان طور که می دانیم عدد حجم معاملات بیانگر تعداد سهام معامله شده است. از منظر تحلیلگر حجم و تعداد معاملات در بورس معمولا به صورت روزانه مورد برسی قرار می گیرند، هم چنین ثبت حجم بالا در نقاط حمایتی و مقاومتی است که اهمیت پیدا می کند نه تعداد معاملات بالا. حجم معاملات در سهم در واقع فاکتور قابل اعتماد تری است که میزان ورود و خروج پول را در سهم نشان می دهد. بطور کلی در دو محدوده حمایت و مقاومت معمولا حجم و تعداد معاملات افزایش می یابد، به عبارت دیگر در روندهای صعودی حجم و تعداد تقاضا برای سهم بالا می رود و در روندهای نزولی ادامه دار حجم معاملات در جهت عرضه سهم بالا می رود که این نشانه خوبی نیست. تعدادمعاملات بالا در یک نماد می تواند نشانه اقبال عمومی بازار به این نماد باشد که تا حدودی نشانگر میزان نقدشوندگی یک نماد است ولی حجم بالای معاملات در یک نماد است که ملاک اصلی قدرت نقد شوندگی نماد را نشان می دهد، پس می توان نتیجه گرفت که تعداد معاملات به تنهایی کاربردخاصی ندارند و با ترکیب حجم می تواند به ما اطلاعات کاملی در مورد ورود و خروج سهم و هم چنین شکست مقاومت یا حمایت بدهند.

در بازار سرمایه ایران ممکن است هر سهم چندین سهامدار حقوقی داشته باشد. هر کدام از این سهامداران حقوقی چندین کد حقیقی هم برای معاملات خود دارند. استفاده از این کدها و نحوه خرید و فروش می تواند سیگنال های خرید یا فروش را صادر کند. در واقع، سیگنال خرید وقتی صادر می شود که سهامدار حقوقی با کد حقوقی خود می فروشد و با کد حقیقی خود خرید می کند.

با این حرکت سهامدار حقوقی احتمال می رود که برای سهم برنامه های خاصی داشته باشد. برای آشنایی بیشتر با معاملات کد به کد با خانه سرمایه همراه باشید.

نکات قابل توجه در کد به کد کردن سهام

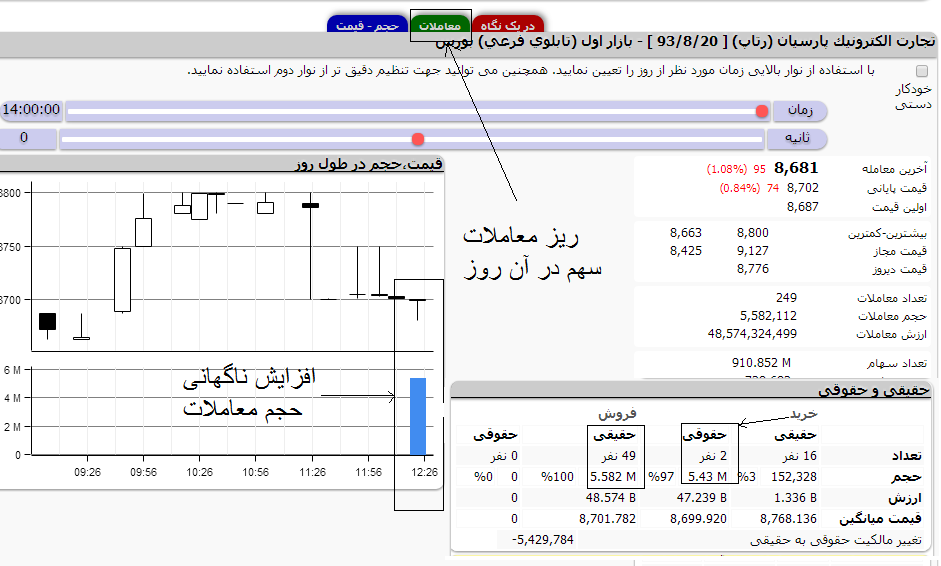

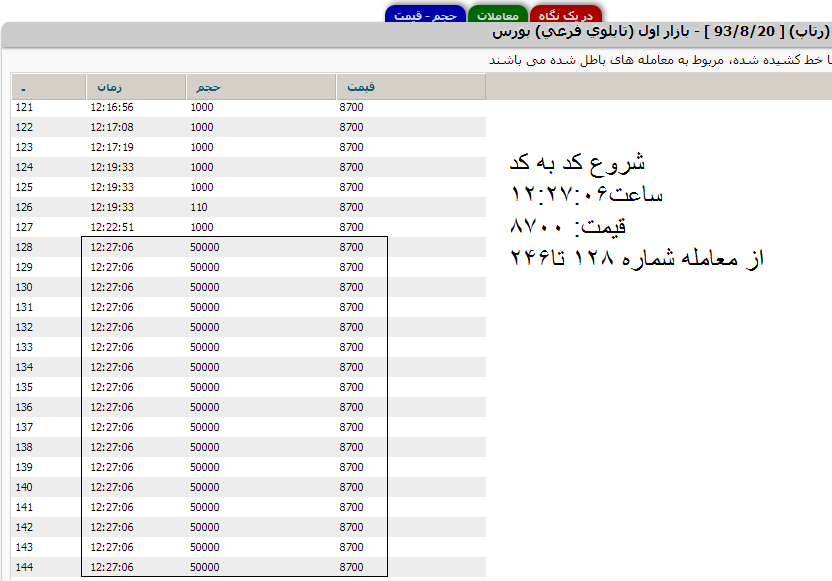

در معاملات روزانه هنگامی که در زمان های خاصی، حجم معاملات به یک باره افزایش می یابد و به گونه ای حالت غیر نرمال به خود می گیرد باید به بررسی این موضوع پرداخت که آیا در معاملات کد به کد شده است یا خیر. در صفحه مربوط به هر نماد می توان ریز معاملات روزانه را مشاهده کرد و از این طریق فهمید که در معامله کدبه کد انجام شده است یا خیر. برای درک بهتر این نوع معاملات مثالی را بیان می کنیم: «سهم رتاپ در ۲۰ آبان ۱۳۹۳»  حجم عادی سهم زیر ۱ میلیون است. در روز «۲۰ آبان» حجم معاملات به شدت افزایش یافته است. برای بررسی دقیق تر روی تاریخ سهم دبل کلیک می کنیم تا مشخصات سهم در آن روز کاری نمایان شود.

حجم عادی سهم زیر ۱ میلیون است. در روز «۲۰ آبان» حجم معاملات به شدت افزایش یافته است. برای بررسی دقیق تر روی تاریخ سهم دبل کلیک می کنیم تا مشخصات سهم در آن روز کاری نمایان شود.

همان طور که در تصویر می بینید، این حجم توسط حقوقی خریداری شده است. در ظاهر به نظر می رسد که حقوقی سهم از سهم حمایت کرده و برای جلوگیری از نزول بیشتر سهم اقدام به خرید و افزایش تقاضا کرده است. اما اگر اثبات شود که این حرکت کدبه کد است، مشخص می شود که بازیگردان سهم با کد حقیقی فروشنده بوده و با کد حقوقی خریدار و این احتمالا نشان از نزول سهام در روزهای بعد و سیگنال فروش است.

برای اثبات کد به کد روی زبانه معاملات کلیک کنید تا ریز معاملات سهم و حجم های غیر عادی را – که نشان دهنده معاملات بلوکی در نماد هستند نمایش دهد.

مواقعی که حجم های یکسان در زمان یکسان اتفاق می افتد، کد به کد تأیید می شود. توجه کنید که قبل از شروع کد به کد در معامله ۱۲۸، معاملات سهام، روال عادی خود را سپری می کرد. با توجه به شرایط معاملات سهم در این روز، پیش بینی می شود که سهامدار حقوقی برای سهم برنامه های خاصی دارد. بدون شک با این نوع کدبه کد هدف آن نزول سهم و خرید در قیمت های پایین است.

مثالی دیگر، نماد «خپارس». در اینجا به نظر می رسد که حقوقی سهم فروشنده بوده است و سهم را به اصطلاح خالی کرده، اما داستان متفاوت است.

انواع کد به کد کردن در سهام یک شرکت به چه صورت است؟

کد به کد کردن با حالت های مختلف می تواند انجام شود که شامل کد به کد از حقیقی به حقیقی، از حقوقی به حقیقی، از حقوقی به حقوقی و از حقیقی به حقوقی است. یکی از مهم ترین این حالات کدبه کد کردن در سهم از حقوقی به حقیقی است که معمولا با یک هدف خاص در سهم صورت می گیرد.

- سیگنال خرید: فروش با کد حقوقی و خرید با کد حقیقی

- سیگنال فروش: فروش با کد حقیقی و خرید با کد حقوقی

- خرید و فروش با کد حقوقی

- خرید و فروش با کد حقیقی

در دو حالت آخر، موقعیت حمایتی و مقاومتی سهم و همچنین نسبت های بین خریداران و فروشندگان اهمیت بیشتری پیدا می کند. مثلا اگر یک حقیقی فروشنده بود و چندین نفر خریدار، درصد نزولی بودن سیگنال قدرت می گیرد.

یکی از مهم ترین نکات در بررسی کد به کد، بررسی حجم معاملات است، روی تابلوی هر نماد، حجم کل معاملات به تفکیک خرید و فروش حقیقی و حقوقی نشان داده می شود. در تصویر نشان داده شده که از کدام بخش در صفحه هر نماد می توانید به ریز معاملات دسترسی پیدا کنید، نکته ای که در کد به کد مهم است،

حجم ها، قیمت ها و زمان معامله است، در معاملات کد به کد حجم ها افزایش پیدا می کند و عموما شاهد حجم های مساوی با قیمت های برابر در زمان های بسیار نزدیک هستیم. حجم کل معاملات همانطور که اشاره شد در صفحه اصلی نماد به تفکیک حقیقی و حقوقی نشان داده شده است، با بررسی این داده و ریز معاملات می توانید به نوع کد به کد نیز پی ببرید.

در این بین به تعداد خریدار و فروشنده نیز دقت داشته باشید، در معاملات کد به کد، حجم بالای معاملاتی که اشاره کردیم، بین تعداد بالای کد ها اتفاق نمی افتد.

در ادامه به صورت جزئی تر به این مسئله خواهیم پرداخت:

کد به کد از حقیقی به حقوقی

این نوع کد به کد به معنی تغییر مالکیت سهام از کدهای حقیقی به حقوقی است. فرض کنید روی تابلو درصد بالایی از فروش مربوط به حقیقی و درصد بالایی از خرید مربوط به حقوقی بوده و وقتی به ریز معاملات نیز رجوع می کنید، حجمی برابر یا نزدیک به حجم معامله شده از فروش حقیقی به حقوقی روی تابلو، ویژگی معاملات کد به کد را دارند، بدین معنی که حجم های مساوی، قیمت های برابر و در زمان بسیار نزدیک اتفاق افتاده است. در این حالت کد به کد از حقیقی به حقوقی اتفاق افتاده است که باید در نظر داشت، این نوع از کد به کد عموما سیگنال مثبتی برای اینده سهم تلقی نمی شود.

کد به کد از حقوقی به حقیقی

این نوع کد به کد به معنی تغییر مالکیت سهام از کدهای حقوقی به حقیقی است. فرض کنید روی تابلو درصد بالایی از فروش مربوط به حقوقی و درصد بالایی از خرید مربوط به حقیقی بوده و وقتی به ریز معاملات نیز رجوع می کنید، حجمی برابر یا نزدیک به حجم معامله شده از فروش حقوقی به حقیقی روی تابلو، ویژگی معاملات کد به کد را دارند، بدین معنی که حجم های مساوی، قیمت های برابر و در زمان بسیار نزدیک اتفاق افتاده است. در این حالت کد به کد از حقوقی به حقیقی اتفاق افتاده است که باید در نظر داشت، این نوع از کد به کد عموما سیگنال مثبتی برای آینده سهم تلقی می شود.

تفاوت معاملات کد به کد و بلوکی در چیست؟

- معاملات بلوکی کارمزد کارگزاری ندارد ولی کد به کد کارمزد دارد. به همین علت معاملات کدبه کد مهم تر از معاملات بلوکی است.

- کاربرد معاملات بلوکی فقط برای شاخص سازی است ولی هدف از معاملات کد به کد پیاده کردن برنامه های خاص است.

- معامله بلوکی یک معامله در یک ثانیه است ولی معاملات کد به کد چندین معامله در یک ثانیه است.

همواره به یاد داشته باشید که… با توجه به اینکه کد به کد کارمزد دارد و مقداری پول از جیب بازیگردان خارج می شود، اینکه در سطوح حمایت یا مقاومت کد به کد صورت گرفته می تواند قابل اهمیت باشد. زمانی که در نمادی این نوع معامله انجام می شود تعداد خریدار و فروشنده نیز دستخوش تغییراتی می شود که نشان می دهد معامله بین عده ای خاص انجام شده است.

همواره به یاد داشته باشید که… با توجه به اینکه کد به کد کارمزد دارد و مقداری پول از جیب بازیگردان خارج می شود، اینکه در سطوح حمایت یا مقاومت کد به کد صورت گرفته می تواند قابل اهمیت باشد. زمانی که در نمادی این نوع معامله انجام می شود تعداد خریدار و فروشنده نیز دستخوش تغییراتی می شود که نشان می دهد معامله بین عده ای خاص انجام شده است.

بنابراین هرگاه به این نتیجه رسیدید که در نمادی کدبه کد سهام انجام شده است حتماً معاملات سهم را رصد کنید و به دنبال یافتن سیگنال خرید یا فروش در سهم باشید. چرا که درک کد به کد سهام در معاملات می تواند موقعیت های مناسبی را برای سرمایه گذار ایجاد کند.

سهام شناور آزاد، یکی از مفهوم هایی است که فعالان بازار سرمایه با آن سروکار دارند. این پرسش که سهام شناور آزاد تا چه اندازه در حین معاملات یا تحلیل یک سهم به کار می آید، موضوعی است که در این مقاله به آن خواهیم پرداخت. به صورت کلی، سهام هر شرکت در بازار سرمایه، دو دسته سهامدار دارد؛ دسته اول سهامداران عمده یا راهبردی هستند که برای دوره ای بلندمدت روی شرکت سرمایه گذاری کرده اند. این افراد، شامل کلیه اشخاص حقیقی یا حقوقی می شوند که مالک بیش از پنج درصد از سهام آن شرکت هستند. دسته دوم، سایر سرمایه گذاران (اعم از کدهای حقیقی و حقوقی) هستند که به دلایل مختلف، بخشی از سهام قابل معامله شرکت در بازار را خریداری کرده اند. بهتر است برای درک بیشتر شناوری سهم، به سایت مدیریت فناوری بورس تهران (tsetmc.com) مراجعه کرده و بعد از ورود، یک نماد را جستجو کنید. ما نماد «فملی» را برای این کار انتخاب کردیم. در نتیجه جستجو سه کادر اطلاعاتی، راجع به این سهم در صفحه نماد ظاهر می شود. داده ای که در کادر وسط مشاهده می شود، همان سهام شناور است. در این جستجو، سهام شناور نماد «فملی» ۲۴ درصد است. تعداد کل سهام شرکت نیز ۷۸ میلیارد برگه سهم است. در قدم بعدی باید به تفسیر این درصد بپردازیم.

سهام شناور آزاد چیست؟

سهام شناور آزاد یا (Free Float) بخشی از سهام یک شرکت است که دارندگان آن، آماده عرضه و فروش آن سهام هستند. آنها قصد ندارند با حفظ آن قسمت از سهام، در مدیریت شرکت مشارکت کنند و انتظار می رود در آینده نزدیک، آن سهام، قابل معامله باشد. به عبارت دیگر، ۲۴ درصد از کل سهامداران، حاضر به عرضه سهام خود هستند و قصد ندارند سهم را نگهداری کنند و کرسی مدیریتی در این شرکت داشته باشند. ۲۴ درصد از کل ۷۸ میلیارد، شامل ۱۸ میلیارد و ۷۲۰ میلیون برگه سهم می شود. این درصد به ما کمک می کند تا بدانیم، چه میزان از سهامداران مایل به عرضه سهم هستند و این موضوع چقدر می تواند ریسک معاملات ما را در خرید یا فروش تحت تاثیر قرار دهد. در حقیقت، هرچه این نسبت بزرگ تر باشد، یعنی تمایل سهامداران به نگهداری سهم کمتر است. بنابراین ریسک نگهداری سهم توسط ما افزایش می یابد. چون عده ای می توانند با عرضه خود، منافع نگهداری سهم توسط ما را تحت تاثیر قرار دهند.

چگونه سهام شناور آزاد را محاسبه کنیم؟

برای محاسبه سهام شناور آزاد باید ابتدا ترکیب سهامداران را بررسی کرده و سپس تعداد سهامداران راهبردی را تعیین کنیم. وقتی تعداد این سهامداران را بدانیم و از کل سهامداران کم کنیم، می توانیم به تعداد سهام شناور آزاد و درصد آن به کل سهام شرکت دست یابیم.

شناوری سهم چه اثری بر قیمت سهم و تصمیم سهامداران دارد؟

در بسیاری از بورس های دنیا، شرکت هایی که شناوری کمتر از ۲۵ درصد دارند، از فهرست شرکت های بورسی حذف می شوند. دلیلش هم این است که اگر شرکتی مایل نیست حداقل یک چهارم سهامش را به مردم بدهد پس نباید در بورس وجود داشته باشد. در نقطه مقابل، اگر سهمی شناوری زیادی داشته باشد، زودتر و سریع تر عرضه می شود. در نتیجه، تعداد سهامداران مردمی بیشتر می شوند و امکان دست کاری قیمتی توسط تصمیم گیرندگان شرکت کاهش می یابد. اما اگر شرکتی شناوری کمی داشته باشد، توسط مدیران و سهامداران راهبردی می تواند به سمت اهداف مدنظر آن ها هدایت شود. اگر سهام شناور آزاد کم باشد با سرمایه کم می توان قیمت آن را در دست گرفت و افزایش یا کاهش کاذب در آن ایجاد کرد و با شایعات سهام داران آن را فریب داد یا افراد را ترغیب به خرید آن کرد. در شرکت هایی با سهام شناوری بالا به راحتی نمی توان معاملات سهام را تحت تاثیر قرارداد. در چنین شرکت هایی حجم بالای معاملات و سهام دارانش مانع از نوسانات زیاد سهم می شود.

هرچه شرکت شناوری بالاتری داشته باشد، افزایش قیمت آن به سرمایه بیشتری نیاز دارد. مثلا اگر دو شرکت با شناوری ۵۰ درصد و ۲ درصدی را با هم مقایسه کنیم، شرکت اول برای تغییر قیمت به سرمایه بیشتری نیاز دارد. اما شرکت دوم با سرمایه کمی صف خرید می شود و رشد قیمتی پیدا می کند. به زبان ساده، زمانی که تعداد بیشتری از سهام، آماده عرضه باشند رشد قیمت با تاخیر همراه خواهد بود. در هنگام عرضه و تشکیل صف فروش نیز شرکت با شناوری بالا، چون عرضه کنندگان بالقوه بیشتری دارد سریع تر صف فروش می شود. درصد سهام شناور آزاد به عنوان عامل اثرگذار بر افزایش نقد شوندگی، عمق و کارایی بازار مطرح می شود. اگر به تازگی با بازار سهام آشنا شده اید، بهتر است سهامی را برای سرمایه گذاری انتخاب کنید که شناوری متعادل داشته باشد. برای به دست آوردن شناوری متعادل، کافی است میانگین سهام شناور شرکت های بازار را محاسبه کنیم و هر چه شناوری سهم موردنظر ما به این میانگین نزدیک تر باشد، شناوری متعادل تری دارد. سهم های کوچکی که سهام شناور آزاد کمی دارند بهترین سهم برای سفته بازها محسوب می شوند تا به راحتی و با سرمایه کم، روی آنها اثر بگذارند.

آیا میزان سهام شناور ثابت می ماند؟

همان طور که پیش تر گفته شد، سهام شناور، قابلیت نقد شوندگی بالایی دارد. میزان این سهام شناور، ثابت نیست. چون ممکن است سهامداران اصلی شرکت در هنگام رشد قیمت سهم، آن را در بازار بفروشند و به همین علت میزان سهام شناور خود را در بازار کاهش دهند. اگر خریدار خرد نیر تصمیم بگیرد با یک یا چند کد سهامداری، سهام را با حجم عمده خریداری کند شناوری سهم کاهش می یابد. شرکت های بورسی و فرابورسی در دوره های سه ماهه، درصد سهام شناور خود را روی سامانه کدال منتشر می کنند.

بهترین میزان سهام شناور آزاد چند درصد است؟

حداقل مقدار سهام شناور آزاد شرکت ها می تواند ۵ درصد باشد. اما در واقع برای این مقدار، حداکثری وجود ندارد. چون یک سهامدار عمده می تواند کلیه سهام خود را با رعایت ضوابط و شرایط خاص در قالب عرضه خرد در بازار به فروش برساند و به همین ترتیب میزان شناوری سهام شرکت را افزایش دهد. تجربه نشان داده، هر چه این درصد به میانگین شناوری نزدیک تر باشد، متعادل تر است. طبق آخرین گزارش ها، درصد میانگین شناوری چیزی حدود ۲۱ درصد برای شرکت های بورسی و فرابورسی است.

شاخص شناور آزاد چیست؟

در این شاخص، هر سهم بر اساس سهام شناوری که دارد روی شاخص تاثیر می گذارد. دلیل اهمیت شاخص شناور به این خاطر است که تاثیر گذاری هر سهم، بر مبنای میزان اثرگذاری سهام قابل معامله شرکت در بازار سهام محاسبه می شود. به همین دلیل، قابلیت تحلیلی بالایی دارد و خاصیت توضیح کنندگی آن می تواند اتفاقات بازار سرمایه را کاملا پوشش دهد.

شناوری چه اثری بر حباب قیمتی دارد؟

ارتباط نزدیکی بین سهام شناور آزاد شرکت و حباب قیمتی وجود دارد. در حالت کلی، شرکت های با سرمایه پایین، پتانسیل بالایی برای رشد قیمتی در آینده دارند. ولی میزان ریسک این شرکت ها نیز بالا است. درواقع باید گفت که تغییرات سود در شرکت های با سرمایه کمتر، زیاد است. این فرایند برای شرکت های بزرگ تر برعکس است. یعنی پتانسیل کمتر و از طرفی ریسک کمتر. حالا در نظر بگیرید که هر سرمایه گذار باید با توجه به سطح ریسک پذیری خود این شرکت ها را انتخاب کند.

بازار سرمایه به عنوان یکی از مهم ترین گزینه های سرمایه گذاری، جایگاه مناسبی برای جذب سرمایه ها به شمار می رود. سرمایه گذاران با در نظر گرفتن درجه ریسک پذیری و بازدهی مورد انتظار، سهام موردنظر خود را انتخاب می کنند. درنتیجه بازارهای سرمایه باید کارایی لازم را برای جذب سرمایه گذاران و تامین منابع مالی و درنتیجه تخصیص بهینه منابع جهت بازدهی بیشتر آن ها داشته باشند. یکی از مشکلات بازارهای در حال توسعه ازجمله بورس تهران، وجود سهام شناور پایین است. پایین بودن میزان سهام شناور آزاد امکان دست کاری قیمت توسط معامله گران بزرگ را افزایش می دهد و می تواند منجر به اتفاقات خطرناکی نظیر گمراهی بازار و تشکیل حباب قیمتی گردد که درنهایت باعث کاهش اعتماد سرمایه گذاران به بازار سرمایه می شود. این اتفاق، کارایی و عمق بازار سرمایه را کاهش می دهد. متاسفانه اکنون در برخی از شرکت های بورس تهران، میزان سهام قابل معامله در بازار محدود شده و همین نکته، ریسک احتمال قیمت سازی و سو استفاده از این مسئله را افزایش داده است. این پدیده در مورد شرکت های تازه وارد به بورس شدیدتر است. چون به خاطر نبودن اطلاعات تاریخی، زمینه گسترش شایعه های بی اساس و رشد حباب گونه قیمت سهام به میزان بیشتری فراهم می شود.

دلیل اصرار بر رعایت حداقل میزان سهام شناور آزاد، کارایی کارکردهای بازار است. درواقع بورس کشورهایی که از میزان سهام شناور کمتری برخوردار هستند عمق کمتری دارد و بسیار شکننده است. باید یادآوری کرد که سهام شناور، تقریب خوبی از عرضه واقعی سهام است. اگر سهام شناور شرکتی بالا باشد، بازار سهم آن نقدتر، نوسان قیمت آن پایین تر و درنتیجه ریسک سرمایه گذاری کمتر خواهد بود. همین موضوع باعث افزایش تقاضا می شود. بورس تهران نیز چندی است که به محاسبه و انتشار ضریب سهام شناور آزاد شرکت های پذیرفته شده اش می پردازد. این ضریب، نشانگر تسلط سهامداران استراتژیک به این بازار است. به عبارت دیگر سهامداران عمده که عموماً دولتی یا شبه دولتی هستند، بیش از ۷۰ درصد بازار سهام ایران را در اختیار دارند. همان طور که کمی قبل با هم گفتیم، در بسیاری از بورس های دنیا شرکت هایی که کمتر از ۲۵ درصد سهام آن ها شناور آزاد باشد، از فهرست شرکت های بورسی حذف می شوند. در صورت اعمال این معیار در بورس اوراق بهادار تهران باید بیش از ۵۰ درصد شرکت های بورس از فهرست شرکت های پذیرفته شده حذف شوند.

فعالان بازار سرمایه، با اصطلاح «بلوک» کمابیش آشنا هستند. ولی احتمالا برخی از سهامداران با فرآیند دقیق معامله بلوکی آشنایی نداشته و هدف از این نوع معامله را نمی دانند. تا به حال به این فکر کرده اید که چرا معامله بلوکی انجام می شود؟ حجم معاملات در بلوک چقدر است؟ فرق بلوک با کد به کد چیست؟ آیا اثر مستقیم یا غیرمستقیم این اقدام را بر سهم مشاهده کرده اید؟ آیا معاملات بلوکی باعث رشد قیمت سهم می شوند؟ در این مقاله قصد داریم به تعریف معاملات بلوکی و پاسخ این سوالات بپردازیم.

آیا با انواع معامله، آشنا هستید؟

معاملات در بازار اوراق بهادار به خرد، بلوک و عمده تقسیم می شوند. در معاملات بلوک و عمده، حجم بیشتر و قابل توجهی از سهام شرکت، معامله می شود. قیمت سهام این نوع معاملات معمولا از معاملات خرد بالاتر است و سازوکار انجام معامله و تسویه نیز تفاوت هایی با معاملات خرد دارد. معامله عمده بر اساس زمان تسویه بها به دو نوع «عادی» و «شرایطی» تقسیم می شوند. فرایندی که طی آن، سهام موضوع فروش به خریداران بالقوه عرضه شده و در نتیجه، آن سهام در سیستم معاملاتی خریداری می شود. میان معاملات عمده عادی و عمده، شرایط مشترکی وجود دارد. اما شیوه تحقق معاملات عمده شرایطی، روال متفاوتی را طی می کند. در معاملات عمده عادی، مبادله طرفین، ظرف ۳ روز انجام می شود. اما در معاملات عمده شرایطی، در حالی که انتقال سهام در زمان قطعیت معامله صورت می گیرد، پرداخت بخشی از بها، خارج از سازوکار بورس یا فرابورس و به صورت مدت دار انجام می پذیرد.

منظور از معاملات بلوکی چیست؟

سفارش خرید یا فروش بخش بزرگی از سهام یک شرکت را «معامله بلوکی» می گویند. این معامله با یک قیمت توافقی معین، میان خریدار و فروشنده، انجام می شود. قواعد مربوط به محدودیت حجمی و محدودیت قیمتی در معامله بلوکی، رعایت نمی شود. به طور معمول، سرمایه گذاران حقوقی وارد این معاملات می شوند. با توجه به نقد شوندگی سهام، معاملات بلوکی قیمت آن را تحت تاثیر قرار می دهد. برای جلوگیری از این تاثیرات شدید، خریدار و فروشنده در خارج از سیستم معاملاتی روی قیمت معامله، توافق می کنند. معاملات بلوکی با عنوان «سفارش های بلوکی» هم شناخته می شوند. در ایران، بازار جداگانه ای برای انجام این معاملات ایجاد شده که به آن «بازار بلوک» گفته می شود.

در بیشتر موارد، سرمایه گذاران می توانند سهام و حق تقدم قابل معامله بورسی را در شرایطی که حجم آن حداقل ۵۰ برابر محدودیت حجم هر سفارش در بازار عادی – یا ارزش معامله آن معادل ۲۰ میلیارد ریال – باشد را در بازار معاملات بلوک معامله کنند، البته به شرطی که این پیشنهاد مشمول نصاب های معامله عمده نباشد. حداقل و حداکثر تعداد سهام قابل معامله در معاملات بلوک برای شرکت های فرابورسی نیز به شرح زیر است:

«شرکت هایی که تعداد سهام پایه آن ها بـیش از سه میلیـارد سهم باشد، بزرگ تر یا مساوی نیم و کمتر از یک درصد تعداد سهام پایه و برای شرکت هایی کـه تعداد سهام پایه آن ها کمتر یا مساوی سه میلیارد سهم باشد، بزرگ تر یا مساوی یک و کمتر از پـنج درصـد تعداد سهام پایه و این مقدار باید کوچک تر از سازوکار معاملات عمده باشد.» ساعت آغاز، خاتمه و طول هر جلسه معاملاتی مانند بازار عادی است. دامنه نوسان مجاز قیمت نیز مانند بازار معاملات خرد است. قیمت مرجع روزانه برای بازار معاملات بلوک، معادل قیمت مرجع همان روز بازار عادی است. سایر شرایط معاملات بلوک، مشابه معامله در نماد اصلی است. وقتی نماد معاملاتی سهم در بازار عادی متوقف باشد، نماد معاملاتی سهم در بازار بلوک نیز متوقف خواهد بود. معاملات در بازار بلوک در نمادی مجزا از معاملات بازار عادی صورت می گیرد و در محاسبه قیمت پایانی و شاخص های فرابورس لحاظ نمی شود. در بازار بلوک، فقط سفارش محدود قابل اجرا بوده و استفاده از کد معاملاتی گروهی در این بازار مجاز نیست.

معاملات بلوکی چگونه انجام می شوند؟

ابتدا پیشنهاد خرید یا فروش توسط کارگزار مربوطه در سامانه معاملات بلوک با قیمت معین ثبت می شود. کارگزار پذیرنده پیشنهاد، قیمت پیشنهادی را در سامانه را می پذیرد. درصورتی که پیشنهاد فروش «با امکان تسویه خارج از پایاپای» باشد، کارگزار پذیرنده پیشنهاد فروش، می تواند پیشنهاد ارائه شده را با یکـی از شروط «صرفاً خارج از پایاپای» یا «نقدی و خارج از پایاپای» بپذیرد. درصورتی که روش تسویه پیشنهاد فروش ارائـه شـده «صـرفاً نقـدی» باشد، سفارش های تطبیق یافته جهت تائیـد بـه بـورس / فرابـورس ارسـال می شود. در صورتی که روش تسـویه پیشـنهاد فـروش ارائـه شـده، «بـا امکـان تسویه خارج از پایاپای» باشـد، درخواسـت کـارگزار پذیرنده پیشـنهاد، برای کارگزار پیشنهاد دهنده فـروش ارسـال می شود. در ایـن صـورت حالت های زیر ممکن است اتفاق بیفتد:

![]() در صــورت تائیــد تســویه خــارج از پایاپــای توســط کــارگزار پیشنهاد دهنده فروش، سفارش تطبیق یافته با عنـوان تسـویه خـارج از پایاپای به بورس/ فرابورس ارسال می شود.

در صــورت تائیــد تســویه خــارج از پایاپــای توســط کــارگزار پیشنهاد دهنده فروش، سفارش تطبیق یافته با عنـوان تسـویه خـارج از پایاپای به بورس/ فرابورس ارسال می شود.

![]() در صورت عدم تائید تسویه خارج از پایاپـای توسـط کـارگزار پیشنهاد دهنده فروش، به شرط این که کـارگزار پذیرنـده پیشـنهاد، شرط «نقدی و خارج از پایاپای» را پذیرفتـه باشـد، معاملـه بـا عنـوان تسویه نقدی جهت تائید به بورس/ فرابورس ارسال می شود.

در صورت عدم تائید تسویه خارج از پایاپـای توسـط کـارگزار پیشنهاد دهنده فروش، به شرط این که کـارگزار پذیرنـده پیشـنهاد، شرط «نقدی و خارج از پایاپای» را پذیرفتـه باشـد، معاملـه بـا عنـوان تسویه نقدی جهت تائید به بورس/ فرابورس ارسال می شود.

![]() در صورت عدم تائید تسویه خارج از پایاپـای توسـط کـارگزار پیشنهاد دهنده فروش، به شرط این که کـارگزار پذیرنـده پیشـنهاد، شرط «صرفاً خارج از پایاپای» را پذیرفته باشد، درخواست کـارگزار پذیرنـده پیشـنهاد رد می شود و پیشـنهاد فـروش، مجـدداً در سـامانه معاملات بلوک ثبت می شود.

در صورت عدم تائید تسویه خارج از پایاپـای توسـط کـارگزار پیشنهاد دهنده فروش، به شرط این که کـارگزار پذیرنـده پیشـنهاد، شرط «صرفاً خارج از پایاپای» را پذیرفته باشد، درخواست کـارگزار پذیرنـده پیشـنهاد رد می شود و پیشـنهاد فـروش، مجـدداً در سـامانه معاملات بلوک ثبت می شود.

![]() در صورت عدم مغایرت سفارش های تطبیق یافته با قـوانین و مقـررات، بورس/ فرابورس معامله را تائیـد می نماید و سـفارش هـای تطبیـق یافتـه جهت انجام معامله و ثبت نهـایی بـه سـامانه معـاملات ارسـال و در نمـاد معاملاتی مربوط به بازار بلوک ثبت می شود.

در صورت عدم مغایرت سفارش های تطبیق یافته با قـوانین و مقـررات، بورس/ فرابورس معامله را تائیـد می نماید و سـفارش هـای تطبیـق یافتـه جهت انجام معامله و ثبت نهـایی بـه سـامانه معـاملات ارسـال و در نمـاد معاملاتی مربوط به بازار بلوک ثبت می شود.

چگونه معاملات بلوکی را مشاهده کنیم؟

برای مشاهده معاملات بلوکی باید به سایت مدیریت فناوری بورس مراجعه کنید. در دیده بان این سایت، نمادهایی که کنارشان عدد «۲» زده شده، یعنی معامله بلوکی روی آن ها صورت گرفته است؛ مثلا ونیکی ۲٫

آیا ارزش معاملات بلوکی در ارزش معاملات کل بازار اثر دارد؟

ارزش کل معاملات شامل ارزش معاملات خرد، بلوک و عمده است. برای به دست آوردن ارزش معاملات خرد بازار، لازم است از ارزش کل معاملات، ارزش معاملات بلوک و عمده را کسر کنیم تا ارزش خالص خرد حاصل شود.

آیا معامله بلوکی باعث رشد قیمت سهم می شود؟

وقتی روی یک نماد، معامله بلوکی انجام می شود، سهامداران انتظار رشد قیمتی را خواهند داشت. دلیل آن این است که در بیشتر موارد، قیمت بلوک معامله شده بالاتر از قیمت خود سهم روی تابلو است. همین موضوع می تواند بر تقاضای سهم اثر بگذارد و باعث رشد قیمتی آن شود. به عنوان مثال اگر ملی مس ایران، عرضه کننده بلوک باشد و قیمت مدنظر برای فروش از قیمت تابلو بالاتر باشد، سهم فملی، مورد توجه قرار گرفته و رشد قیمتی را تجربه خواهد کرد. معمولا با انتشار آگهی عرضه بلوک با قیمتی بالاتر از تابلو، معاملات سهم با موجی از تقاضا همراه خواهند شد، حتی اگر معامله بلوکی صورت نگیرد. تاثیر یک معامله بلوکی بر قیمت تابلوی یک سهم در دو حالت می تواند معقول باشد:

![]() حالت اول: با انجام معاملات بلوکی، تغییر مدیریتی در آن شرکت اتفاق بیفتد. به عبارتی یا اندازه بلوک بالاتر از ۵۰ درصد باشد یا خریدار بتواند با مالکیت آن سهم، صاحب کرسی مدیریتی شود. بر این اساس و با توجه به سیاست های سهامدار جدید که در روند فعالیت آتی شرکت تاثیر گذار است، قیمت سهم در بازار افزایش می یابد.

حالت اول: با انجام معاملات بلوکی، تغییر مدیریتی در آن شرکت اتفاق بیفتد. به عبارتی یا اندازه بلوک بالاتر از ۵۰ درصد باشد یا خریدار بتواند با مالکیت آن سهم، صاحب کرسی مدیریتی شود. بر این اساس و با توجه به سیاست های سهامدار جدید که در روند فعالیت آتی شرکت تاثیر گذار است، قیمت سهم در بازار افزایش می یابد.

![]() حالت دوم: خریداری به دنبال بلوک است که برای در اختیار گرفتن یک عضو هیئت مدیره با کسری سهم مواجه است و به هر قیمتی می خواهد سهم را از بازار جمع آوری نماید. این اقدام سهامدار باعث رشد قیمتی سهم خواهد شد.

حالت دوم: خریداری به دنبال بلوک است که برای در اختیار گرفتن یک عضو هیئت مدیره با کسری سهم مواجه است و به هر قیمتی می خواهد سهم را از بازار جمع آوری نماید. این اقدام سهامدار باعث رشد قیمتی سهم خواهد شد.

فرق معامله بلوکی با کد به کد چیست؟

رویه کار در کد به کد به این صورت است که یک کد معاملاتی برای یک سهم سفارش، خرید و فروش را همزمان قرار می دهد. به عنوان مثال، ممکن است یک کد حقوقی، چندین کد حقیقی برای خود داشته باشد و زمانی که سهم، شرایط مناسبی برای رشد داشته باشد با کد حقوقی سفارش فروش و با کد حقیقی سفارش خرید ثبت می کند و باعث رشد قیمتی سهم می شود. به این ترتیب، سود خوبی نصیب کد حقیقی خریدار می شود. البته همین حالت در جهت منفی و در هنگام کاهش قیمت سهم نیز وجود دارد. در واقع کد به کد، معامله ای صوری جهت اثرگذاری بر قیمت سهم است. در حالی که در معامله بلوکی، کدهای خریدار و فروشنده متفاوت هستند و هدف فقط اثرگذاری بر قیمت نیست. گاهی شرکت، بلوک برخی شرکت های زیرمجموعه خود را به دلیل زیان ده بودن واگذار می کند تا از این طریق بر اصلاح مالی خود اثر مثبت بگذارد.

بلوک شرکت در چه صورتی ارزنده است؟

یک بلوک در شرایطی می تواند ارزنده باشد که بتواند کرسی هیئت مدیره را به خریدار بدهد. اما در حالتی که بلوک، کمتر از حدی باشد که یک کرسی را بدهد قیمت آن می تواند معادل قیمت سهام عادی باشد. از سوی دیگر و در بعضی موارد، برخی سهام برای افرادی که درصدی از سهام شرکت را دارند ولی در مجمع انتخاب هیئت مدیره نیاز به رای بیشتری دارند، ارزش قابل ملاحظه ای پیدا می کنند. در این حالت به آن بلوک کوچک، «سهام طلایی» گفته می شود. بد نیست بدانید که بلوک های مدیریتی سهام معمولا ارزش ریالی بالایی دارند. برای اینکه خریداران به خرید تشویق شوند، روش های پرداخت متعددی مثل نقد و اقساط پیش بینی می شود. وقتی بلوک به صورت اقساط فروخته شود، با توجه به ارزش زمانی پول، قیمت را بالاتر می برد. در هر صورت، ارزش یک بلوک سهام با توجه به دارایی ها و وضعیت شرکت می تواند برای خریدار جذاب باشد.