افزایش سرمایه

صرف سهام طبق ماده ۱۶۰ قانون تجارت، شرکت می تواند سهام جدید خود را برابر با مبلغ اسمی، بفروشد و یا اینکه علاوه بر مبلغ اسمی سهم، مبلغی را به عنوان اضافه ارزش از خریدار دریافت کند. شرکت عواید حاصل از اضافه ارزش سهام فروخته شده را می تواند به اندوخته های شرکت منتقل کرده یا به صورت نقدی میان صاحبان سهام قبلی تقسیم نماید، همچنین می تواند درازای آن سهام جدید (سهام جایزه) به سهام داران قبلی بدهد. صرف سهام، مبلغی است مازاد بر ارزش اسمی سهام که شرکت در زمان فروش سهام عادی دریافت کرده است. برخی اوقات مشاهده می شود شرکت سود زیادی را شناسایی کرده و ارزش سهام آن در بازار چیزی بیشتر از ارزش اسمی است، در این صورت شرکت می تواند سهام جدید خود را باقیمتی بیشتر از ارزش اسمی منتشر نماید.

به مابه التفاوت ارزش اسمی و وجوه دریافتی مازاد بابت فروش سهام جدید، صرف سهام گفته می شود. به عبارت دیگر مبلغ مازاد ارزش بازار (ارزشی که در حال حاضر معامله می شود) نسبت به ارزش اسمی سهام است. صرف سهام تحت همین عنوان در حساب حقوق صاحبان سهام در ترازنامه لحاظ شده و موجب افزایش آن می گردد. شایان ذکر است ماهیت این حساب بستانکار است و در پذیره نویسی اولیه و در معاملات بورسی ایجاد می شود. از آنجا که این کار از محل افزایش سرمایه و انتشار سهام جدید به قیمتی بیش از قیمت اسمی حاصل می شود، جزو منابع تأمین مالی شرکت محسوب می گردد.

کاربرد صرف سهام برای شرکتها چیست؟

- شرکت می تواند صرف سهام را به اندوخته شرکت منتقل می کند.

- شرکت می تواند صرف سهام را بین سهام داران قبلی تقسیم می کند.

- شرکت می تواند صرف سهام را به صورت سهام جدید به سهام داران قبلی بدهد.

- شرکت ها فروش سهام با صرف را با حفظ حق تقدم و یا با سلب حق تقدم انجام می دهند.

نکات موردتوجه

- از آنجا که صرف سهام بخشی از سهام محسوب نمی شود، نمی توان آن را در حساب سرمایه منظور کرد. این مبلغ باید در حساب مجزایی در بخش حقوق صاحبان سهام نگهداری شود زیرا سبب افزایش این بخش در ترازنامه می شود.

- قانون تجارت ایران، صدور سهام به کسر را مجاز نمی داند.

- حساب صرف سهام قابل تهاتر با حساب کسر سهام نیست.

- هیچ زیان یا هزینه عملیاتی نمی تواند به حساب بدهکار صرف سهام منظور گردد.

انواع افزایش سرمایه به روش صرف سهام

- تقسیم نقدی صرف سهام بین سهام داران قبلی

شرکت با اطلاع رسانی به سهام داران قبلی در خصوص اینکه سود نقدی توزیع شده از محل صرف سهام یا بازده سرمایه است و نه از محل عملیاتی و بازرگانی شرکت، مبلغ صر ف سهام را به آن ها تخصیص می دهد. با انجام این کار چیزی به جز افزایش سرمایه به قیمت اسمی نصیب شرکت نمی شود.

- توزیع سهام جدید بین سهام داران قبلی (سهام جایزه)

در این روش به میزان مبلغ صر ف سهام، سهام جدید به قیمت اسمی منتشر و به سهام داران قبلی داده می شود. افزایش سرمایه به این شیوه همانند افزایش سرمایه به قیمت اسمی است.

- انتقال صرف سهام به اندوخته شرکت

در این مورد، صر ف سهام در یک حساب جداگانه در بخش حقوق صاحبان سهام قرار می گیرد و به همه سهام داران اعم از سهام دار قبلی و جدید تعلق خواهد داشت. در حال حاضر بازارهای توسعه یافته با در نظر گرفتن مزیت ها و منافع افزایش سرمایه به روش صر ف سهام بیشتر به دنبال افزایش سرمایه به این شیوه هستند.

ذی نفعان صرف سهام چه کسانی هستند؟

- شرکت: شرکت ها تمایل دارند با کم ترین سهام منتشرشده، بیشترین تأمین مالی را در بلندمدت و بدون سررسید انجام دهند. زیرا با این روش بدون افزایش ریسک، سودآوری و اعتبار شرکت را افزایش می دهند.

- سهام داران عمده و اصلی: سهام دار اصلی شرکت که مدیریت آن را بر عهده دارد، تمایل به حفظ کنترل شرکت بدون کاهش درصد سهام مدیریتی خود دارد. به صورتی که برای افزایش سرمایه نیازی به آورده نقدی نباشد.

- بازار سهام: سهامی که می خواهیم پذیره نویسی کنیم باید در بازار مورد اقبال باشد. به همین دلیل افزایش سرمایه به این روش، فرصت جذب سرمایه گذاران بیشتر و درنتیجه نقدینگی برای بازار، به وجود می آورد.

- سهام دار جزء: سهام داران جزء در پی این هستند که علاوه بر کسب بازدهی بیشتر، درصد مالکیتشان در شرکت را نیز کاهش نیابد. افزایش سرمایه با صرف سهام، این هدف سهام داران را پوشش می دهد.

افزایش سرمایه به شیوه صرف سهام

یکی از موضوعاتی که در خصوص صر ف سهام مطرح می شود، افزایش سرمایه به این شیوه است. در هنگام افزایش سرمایه، شرکت از هر یک از سهام داران خود می خواهد درازای دریافت سهم، مبلغی را به شرکت بپردازند. مبلغی که سهام داران درازای دریافت سهام پرداخت می کنند، می تواند از مبلغ اسمی هر سهم شروع شده تا به قیمت بازار برسد. در افزایش سرمایه به این شیوه به جای انتشار سهام عادی با ارزش اسمی، پذیره نویسی سهام جدید به قیمت بازار صورت می گیرد. در ایران معمولاً از سهام داران می خواهند به ازای هر سهم ۱۰۰۰ ریال (معادل ارزش اسمی) به حساب شرکت واریز کنند. چنانچه شرکت از سهام داران مبلغ ۱۲۰۰ ریال بابت هر سهم دریافت کند، ۲۰۰ ریال اضافی (مابه التفاوت) مازاد بر ارزش اسمی است که به عنوان صر ف سهام در بخش حقوق صاحبان سهام در سمت چپ ترازنامه شرکت نشان داده می شود. افزایش سرمایه با صر ف سهام جزء منابع تأمین مالی محسوب می شود.

در این روش شرکت سرمایه خود را به مبلغ بیشتری از قیمت اسمی و از طریق پذیره نویسی به فروش می رساند. تفاوت حاصل از قیمت فروش و قیمت اسمی سهام، به حساب اندوخته منتقل شده و یا در قالب سهام جدید به سهام دار قبلی داده می شود. چون در این روش شرکت مبلغ موردنظر خود را در مدت کمتری، از طریق پذیره نویسی تأمین می کند، این شیوه افزایش سرمایه بیشتر موردتوجه شرکت ها قرارگرفته است. افزایش سرمایه به صرف می تواند با صدور حق تقدم خرید سهام یا سلب حق تقدم از سهام دار موجود، به صورت عرضه عمومی سهم صورت پذیرد. معمولاً برای ایجاد جذابیت در پذیره نویسی، قیمت پذیره نویسی تا حدی کمتر از قیمت بازار تعیین می شود. اما برای تحقق کامل برنامه افزایش سرمایه با صر ف سهام، شرکت باید شخص یا اشخاص حقیقی یا حقوقی که قبلاً متعهد شده اند، باقی مانده سهام پذیره نویسی نشده را خریداری نمایند، معرفی کند.

فرض کنید یک شرکت ۱۰۰۰۰ میلیون ریال سرمایه دارد و تعداد برگه های سهام آن ۱۰ میلیون است. هر سهم این شرکت در بازار، ۹۰۰۰ ریال معامله می شود. این شرکت قصد دارد سرمایه خود را به میزان ۱۰۰ درصد و از طریق صرف سهم افزایش دهد. مبلغ موردنیاز برای افزایش سرمایه ۱۰۰۰۰ میلیون ریال است که معادل ۱۰ میلیون برگه سهم جدید می شود. اگر فرض کنیم شرکت سهام جدید را به مبلغ ۵۰۰۰ ریال پذیره نویسی می کند، با فروش ۲ میلیون سهم، مبلغ موردنیاز برای افزایش سرمایه تأمین می گردد و شرکت مابقی سهام جدید را (۸ میلیون سهم) بین سهام داران قبلی تقسیم می کند.

مزیت های افزایش سرمایه با صرف سهام

- با توجه به این که این شیوه افزایش سرمایه منابع قابل توجهی را در اختیار شرکت قرار می دهد، موجب رشد سودآوری و افزایش EPS شرکت می شود که این امر سبب غنی شدن قیمت سهم و افزایش آن و کاهش ریسک سهم در بازار می گردد.

- مهم ترین مزیت این بحث در افزایش سرمایه، بکارگیری آن در ساختار مالی شرکت است. شرکت هایی که نیاز به اصلاح ساختار سرمایه دارند و از طرف دیگر نیازمند منابع سنگین مالی برای دستیابی به طرح های توسعه ای خود هستند، این نوع افزایش سرمایه برایشان بسیار کارآمد است.

- افزایش سرمایه با صرف، یک منبع مالی باثبات و بدون سررسید معلوم، تلقی می شود که شرکت دغدغه بازپرداخت آن را ندارد. درنتیجه ریسک عدم توان پرداخت بدهی را کاهش داده و سبب افزایش اعتبار شرکت در بازار می شود.

معایب افزایش سرمایه به شیوه صرف سهام

- درصورتی که افزایش سرمایه با منافع سهام دار اصلی شرکت در تعارض باشد، شرکت قادر به انجام افزایش سرمایه به این روش نیست.

- با توجه به لزوم تعهد اشخاص حقیقی یا حقوقی برای خرید سهام پذیره نویسی نشده، ممکن است در برخی موارد هیچ شخصی حاضر به این کار نباشد.

در چه شرایطی افزایش سرمایه به روش صرف سهام صورت می گیرد؟

- مهم ترین مؤلفه افزایش سرمایه به شیوه صرف سهام، تمایل سهام دار اصلی شرکت است. در شرکت هایی که درصد سهام مدیریتی متزلزل است، سهام دار اصلی نگران از دست دادن کنترل شرکت است. اگر سهام دار اصلی برنامه ای برای مشارکت در افزایش سرمایه نداشته باشد، درصد سهام مدیریتی وی کاهش یافته و احتمالاً کنترل شرکت را از دست خواهد داد.

- زمانی افزایش سرمایه با صر ف سهام موفق است که شرایط بازار، صنعت و شرکت از دیدگاه سرمایه گذاران مثبت باشد و به عبارت دیگر بازار پررونق باشد. اگر بازار دارای رکود یا روند نزولی بوده و دورنمای مثبتی برای آن متصور نباشد، برنامه افزایش سرمایه با موفقیت کمی همراه است. درنتیجه شرط موفقیت در این شیوه، وجود چشم انداز مثبت برای بازار و سهام شرکت است.

در حقیقت یک شرکت برای موفقیت در افزایش سرمایه به صرف، باید پتانسیل رشد و سودآوری داشته باشد و مورد اقبال بازار و سرمایه گذاران قرار گیرد و در کنار این عوامل، عامل نقد شوندگی سهم در بازار نیز اهمیت دارد.

چطور از خرید و فروش خودرو کسب درآمد کنیم؟

از چند سال گذشته، تورم در ایران دو رقمی بوده و این موضوع باعث کاهش ارزش پول مردم شده است. به همین خاطر مردم جامعه به دنبال راهی هستند تا مانع کاهش ارزش پس انداز هایشان شود. آن ها برای حفظ ارزش پولشان در بازارهای مالی مختلف مانند مسکن، طلا، دلار، ارزهای دیجیتال و بورس سرمایه گذاری می کنند. یکی از بازارهای کم تر شناخته شده برای سرمایه گذاری، بازار خودرو است که در سالیان گذشته سود دهی خوبی داشته است. اگر شما قصد سرمایه گذاری در این بازار را دارید اما نمی دانید باید از کجا شروع کنید، با ما همراه باشید. ما در این مطلب توضیح می دهیم که چطور از خرید و فروش خودرو کسب درآمد کنید.

مزایای سرمایه گذاری در بازار خودرو

یکی از مزایای مهم سرمایه گذاری در بازار خودرو، نقدشوندگی بالای آن است. شما هر زمان که تمایل داشته باشید، می توانید خودروی خود را بفروشید. همچنین، قیمت خودرو همراه با تورم افزایش پیدا می کند و ارزش پولتان نیز در این سرمایه گذاری حفظ می شود.

از دیگر مزایای خرید و فروش خودرو، برعکس بازار مسکن، نیاز نداشتن به سرمایه ی زیاد را می توان نام برد. در این بازار، با هر سرمایه ای می توانید خودروی مناسب را پیدا کنید. از سوی دیگر مانند بازار طلا و ارزهای دیجیتال، برای سرمایه گذاری کردن نیاز به داشتن علم بالا نیست؛ فقط کافی است کمی در سایت های مختلف در مورد قیمت خودرو تحقیق کنید تا بتوانید در این بازار یک سرمایه گذاری مناسب را انجام دهید.

بهترین روش ها برای کسب سود از خرید و فروش خودرو

چند روش ساده برای خرید و فروش خودرو وجود دارد که به شما کمک می کند در این بازار کسب درآمد کنید. در ادامه این روش ها معرفی خواهند شد.

خرید خودروی دست دوم بهترین روش کسب درآمد در ایران به شمار می رود. هر روزه در سایت ها و اپلیکیشن های خرید و فروش کالاهای دست دوم، ماشین های مختلفی برای فروش قرار داده می شوند. شما می توانید مدل ماشین را در وب سایت های تعیین قیمت خودرو، مانند «همراه مکانیک» وارد کنید و سپس اگر ماشینی با قیمتی کم تر از قیمت نشان داده شده در اپلیکیشن ها وجود داشت، خریداری کنید. این راه حل برای زمانی مناسب است که به دنبال کسب سود در کوتاه مدت هستید.

اگر قصد سرمایه گذاری در بلندمدت را دارید، شما با خرید ماشین به قیمت روز نیز سود خواهید کرد.

برای اینکه بتوانید از خرید و فروش کسب درآمد کنید، باید بدانید که در شهر محل زندگی شما تقاضای چه خودرویی بیش تر است. معمولاً در برخی از نقاط کشور خودروهای خاصی، به خاطر آب و هوا یا شرایط کاری که وجود دارد، تقاضای بالایی دارند. به همین خاطر اگر این خودرو ها را خریداری کنید، هم امکان فروش راحت تر آن وجود خواهد داشت و هم فروش آن در آینده با قیمت بهتری انجام خواهد شد.

همچنین، با خرید خودروی کارکرده و ایجاد تغییراتی در آن، می توانید به کسب درآمد بپردازید. به عنوان مثال، تغییر روکش صندلی ماشین و نصب سیستم صوتی باعث افزایش قیمت خودرو می شود.

یک نکته ی مهم که در زمان خرید و فروش ماشین باید به آن توجه کنید، خرید خودروی دست دوم از فروشنده ی واقعی آن است نه افرادی که به قصد کسب سود و یا همان دلالی ماشین را به فروش می گذارند.

کسب درآمد از خودرو

علاوه بر خرید و فروش، راه حل های دیگری نیز برای کسب سود از خودرو وجود دارد. یکی از بهترین روش ها برای کسب درآمد از خودرو، اجاره کردن آن است. شما می توانید خودروی خود را به افراد یا سازمان های مختلف اجاره دهید و از این طریق درآمدی کسب کنید. بزرگ ترین مزیّتی که این روش نسبت به خرید و فروش خودرو دارد، کم ریسک تر بودن آن است.

معایب خرید و فروش خودرو

با وجود ریسک پایین و نقدشوندگی بالایی که در بازار خودرو برای سرمایه گذاری وجود دارد، معایبی نیز در این بازار یافت می شود. هزینه های جانبی یکی از مهم ترین معایب این بازار است. برای خرید ماشین علاوه بر هزینه ی بنگاه، باید مالیات و هزینه ی تعویض پلاک نیز پرداخت کنید. همچنین، درصورت خرابی و یا تصادف خودرو، هزینه های مازاد دیگری نیز ایجاد خواهند شد.

یکی دیگر از معایب خرید و فروش خودرو برای کسب درآمد، تنوع بالای خودرو در بازار است. بنابراین، انتخاب نوع ماشین برای خرید سخت است و بسیاری از افراد نمی دانند کدام ماشین در آینده می تواند سودآور باشد.

بازار جایگزین خودور برای سرمایه گذاری

بازارهای متعددی برای سرمایه گذاری وجود دارد که هر کدام میزان ریسک و نقدشوندگی مختص خود را دارند. یکی از بهترین بازارهای جایگزین خودرو برای سرمایه گذاری، بازار بورس است. بازار بورس نیز قدرت نقدشوندگی بالایی دارد. این بازار بعد از سقوطی که در یک سال گذشته تجربه کرد، با توجه به سیاست های پولی که دولت در پیش گرفت، رشد خوبی داشته است. همچنین، شما با هر سرمایه ای امکان خرید سهام را دارید.

البته، بدانید که برای سرمایه گذاری در هر بازار مالی اعم از بورس، طلا و… در قدم اول باید آموزش ببینید. یادگیری اصول اولیه ی هر بازار مالی به شما کمک می کند براساس اصول منطقی و بدون هیجانات و احساسات سرمایه گذاری کنید.

سخن پایانی

بازار خودرو مانند هر بازار دیگر مالی دارای نوسان است و عوامل مختلفی ممکن باعث تغییرات قیمت آن شود. به عنوان مثال، واردات خودروی خارجی از شهریور سال 1401 ممکن است باعث کاهش قیمت تمامی خودروها شود. بنابراین، پیش از ورود به این بازار بهتر است تمام جوانب مربوط به این کار را بررسی کنید و سپس براساس تحلیل های خود به خرید و فروش خودرو برای کسب درآمد بپردازید.

سوالات متداول

۱- برای سرمایه گذاری چه خودرویی مناسب است؟

اینکه چه خودرویی برای سرمایه گذاری مناسب است، بستگی به عوامل مختلفی مانند سال ساخت، شهر محل زندگی شما و… دارد. برای خرید خودرو بهتر است با افرادی که در این زمینه فعالیت دارند مشورت کنید.

۲- آیا سرمایه گذاری در بازار خودرو سودآور است؟

هیچ گاه امکان پیش بینی دقیق روند قیمتی بازار خودرو وجود ندارد اما سرمایه گذاری در این بازار نسبت به سایر بازارها ریسک کم تری دارد و معمولاً در بلندمدت سود دهی را تضمین می کند.

به گزارش خانه سرمایه، فعالیت اقتصادی نیاز مبرم به نقدینگی و سرمایه در گردش دارد و راه های مختلفی پیش روی شرکت ها در جهت تأمین مالی وجود دارد.

انواع روش های تأمین مالی

بنگاه های اقتصادی در اغلب موارد دست به دامن گران ترین و هزینه سازترین روش می شوند و با دریافت وام بانکی، نیازهای مالی خود را برطرف می کنند و برخی دیگر، دست به فروش دارایی ها به خصوص دارایی های مازاد و غیرمولد، می زنند.

افزایش سرمایه یکی دیگر از روش های تأمین مالی است که این مورد را اهالی بازار سرمایه به خوبی با آن آشنا هستند.

اخذ تسهیلات بانکی به سبب هزینه های سنگین آن چندان باب میل مدیران شرکت ها نیست و فروش دارایی ها نیز به صورت موقت گره گشای مشکلات است و تبعات خاص خود را دارد اما؛ در فرایند افزایش سرمایه، شرکت ها با افزایش تعداد سهام، اقدام به تأمین مالی می کنند.

چرا افزایش سرمایه؟!

همان طور که گفته شد، زمانی که یک شرکت با کمبود نقدینگی مواجه است، یکی از مسیرهای تأمین مالی، افزایش سرمایه است. حفظ و گسترش موقعیت شرکت در بازار، اجرای طرح های توسعه و اصلاح ساختار مالی از جمله دلایل اصلی افزایش سرمایه به شمار می روند.

در این فرایند، در ابتدا هیئت مدیره شرکت طرح توجیهی افزایش سرمایه را تهیه می کند و در اختیار سهامداران جهت مطالعه قرار می دهد. هیئت مدیره در گزارش طرح توجیهی مشخص می کند که شرکت به چه میزان قصد افزایش سرمایه دارد و این اقدام چه کمکی به شرکت می کند.

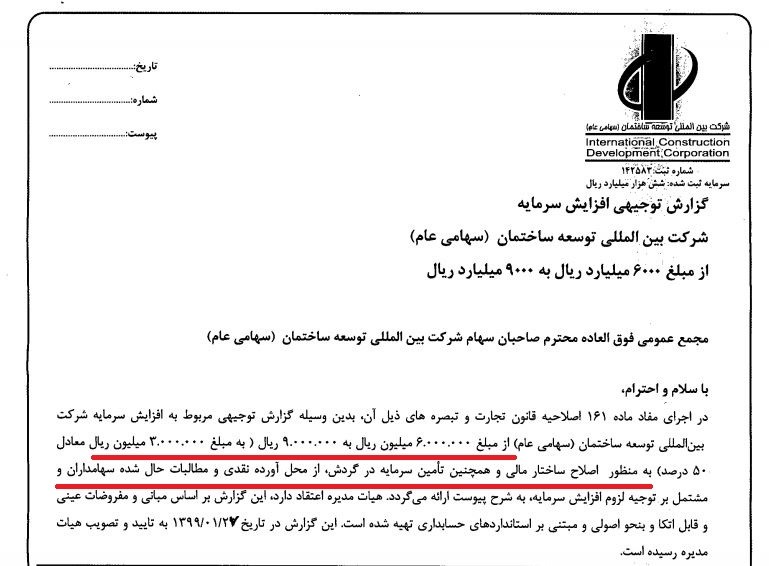

همان گونه که در تصویر ذیل مشاهده می کنید، به عنوان نمونه، هیئت مدیره شرکت «بین الملی توسعه ساختمان» گزارش توجیهی افزایش سرمایه به میزان ۳۰۰۰ میلیارد ریال از محل آورده نقدی و مطالبات حال شده سهامداران را منتشر کرده و هدف از آن را اصلاح ساختار مالی و تأمین سرمایه در گردش عنوان کرده است.

پس از اخذ مجوزهای لازم، مجمع عمومی فوق العاده تشکیل می شود و سپس در مجمع و با حضور اکثریت سهامداران، افزایش سرمایه به شور گذاشته می شود.

در نهایت، در صورتی که اکثریت سهامداران با این اقدام موافق باشند، فرایند انجام آن وارد فاز عملیاتی می شود و پس از ثبت افزایش سرمایه در مرجع شرکت ها، سهام جدید به سهامداران تعلق می گیرد.

انواع افزایش سرمایه

پیش از آن که به سراغ موضوع اصلی این مقاله برویم، باید انواع افزایش سرمایه را بشناسیم. افزایش سرمایه در ۴ نوع صورت می گیرد که عبارتند از:

- افزایش سرمایه از محل سود انباشته

- افزایش سرمایه از محل تجدید ارزیابی دارایی ها

- افزایش سرمایه از محل آورده نقدی و مطالبات حال شده سهامداران

- افزایش سرمایه به روش صرف سهام

هر کدام از انواع افزایش سرمایه با هدفی و وابسته به شرایطی انجام می گیرد که در ادامه به آن می پردازیم.

چه شرکت هایی افزایش سرمایه می دهند؟

شرکت ها و بنگاه های اقتصادی بسته به نیاز خود اقدام به افزایش سرمایه می کنند. در خصوص افزایش سرمایه از محل سود انباشته باید عنوان کرد که بر اساس قانون، شرکت ها موظف هستند بخشی از سود سالانه خود را تحت عنوان سود انباشته در صورت های مالی ثبت کنند و پس از گذشت چند دوره مالی که مبلغ سود انباشته به حد مطلوب رسید، می توانند از این محل، بدون دریافت وجه نقد از سهامداران، افزایش سرمایه دهند.

به این ترتیب می توان گفت که شرکت هایی اقدام به افزایش سرمایه از محل سود انباشته می کنند که مبلغ آن به حد مطلوبی رسیده باشد. در افزایش سرمایه از محل سود انباشته عملاً وجه نقد وارد شرکت نمی شود و تنها یک جابجایی در سرفصل های صورت های مالی انجام می گیرد که مزیت هایی از جمله بالا رفتن اعتبار شرکت نزد موسسات مالی و بانک ها به دنبال دارد.

در افزایش سرمایه از محل مازاد تجدید ارزیابی دارایی ها نیز جریان نقدینگی شکل نمی گیرد و تنها ارزش دارایی های شرکت به روز می شود. این نوع افزایش سرمایه به طور معمول در شرکت هایی انجام می شود که سال های طولانی از تجدید ارزیابی دارایی های آن ها می گذرد و مبلغ دارایی های درج شده در ترازنامه با ارزش روز آن ها تفاوت بسیاری دارد. البته مطابق قانون، شرکت ها در بهترین حالت هر ۵ سال یک بار می توانند تجدید ارزیابی دهند.

در حالتی که شرکت نیاز مبرم به آورده جدید و منابع مالی تازه داشته باشد، افزایش سرمایه از محل آورده نقدی و مطالبات حال شده سهامداران را به جریان می اندازد. در این روش، سهامداران به میزان سهام تحت تملک خود و البته مقدار افزایش سرمایه، وجوه نقد به حساب شرکت واریز می کنند.

در روش افزایش سرمایه از محل صرف سهام نیز وضعیت به مانند افزایش سرمایه از محل آورده نقدی و مطالبات حال شده سهامداران است و نقدینگی به صورت ریالی وارد شرکت می شود اما؛ تفاوت در این است که به جای انتشار سهام عادی به ارزش اسمی (۱۰۰ تومان)، سهام جدید با قیمتی بالاتر به فروش می رسد و مبلغ اختلافی حاصل از قیمت فروش و قیمت اسمی به حساب اندوخته منتقل می شود.

جمع بندی

در اقتصادهای برتر جهان تأمین مالی از طریق بازار سرمایه اولویت اصلی شرکت ها به شمار می رود اما؛ این حالت در ایران بسیار کمرنگ است و تنها در چند سال اخیر این موضوع با جدیت بیشتری دنبال می شود.

به طور کلی، می توان چنین گفت که شرکت ها به جهت کاهش هزینه های خود (هزینه مالی ناشی از اخذ تسهیلات بانکی) به سمت افزایش سرمایه سوق پیدا می کنند و تلاش می کنند نقدینگی و سرمایه در گردش مورد نیاز خود را از سهامداران خود دریافت کنند که هزینه کمتری به شرکت تحمیل می کند.

در واقع، شرکت هایی که از سود انباشته مطلوبی برخوردار هستند یا سال های طولانی از تجدید ارزیابی دارایی ها می گذرد یا شرایط را برای دریافت وجه نقد از سهامداران و افزایش تعداد سهام آن ها مناسب می بینند، اقدام به افزایش سرمایه می کنند.

نکته قابل توجه برای سرمایه گذاران در بازار سرمایه این است که اغلب شرکت هایی که افزایش سرمایه می دهند با تغییر قابل ملاحظه ای در سودآوری مواجه نمی شوند مگر شرکت هایی که طرح های توسعه و برنامه ریزی های دقیق دارند.

در واقع، در شرایط کنونی اقتصاد کشور که با رکود سنگین مواجه است، بسیاری از شرکت ها تنها با هدف تأمین مخارج عادی خود اقدام به افزایش سرمایه می کنند و نقدینگی حاصل از آن موجب رشد شدید سودآوری نمی شود.

افزایش سرمایه یک شرکت موجب می شود تا قیمت سهام پس از بازگشایی تغییر کند. اما این تغییر لزومأ به معنی افزایش قیمت سهام آن شرکت نیست.

قیمت سهام پس از بازگشایی

در واقع قیمت هر سهم پس از بازگشایی ممکن است یکی از سه حالت زیر را تجربه کند:

- افزایش قیمت و باز شدن نماد بیش تر از قیمت تیوریک (چون دامنه نوسان محدودیتی ندارد ممکن است پتانسیل های مثبت موجود در سهم نمایان شود و یک رشد قیمتی قابل توجه رخ دهد)

- کاهش قیمت و باز شدن نماد کم تر از قیمت تیوریک (چون دامنه نوسان محدودیتی ندارد ممکن است پتانسیل های منفی موجود در سهم نمایان شود و یک افت قیمتی قابل توجه رخ دهد)

- عدم وجود اختلاف میان قیمت بازگشایی و قیمت تیوریک

حالت اول

اگر پیش از افزایش سرمایه، سهم مورد نظر در قیمت های مناسبی معامله شود و بعد از برگزاری مجمع فوق العاده، غالب افراد چشم انداز مثبتی برای سهم تصور کنند و ارزش سهم را در قیمت های بالاتری ببینند و در روز بازگشایی قیمت هایی بالاتر از قیمت تیوریک سهم را جذاب بدانند و برای خرید سهم با سایرین رقابت کنند؛ همین امر سبب می شود تا قیمت افزایش یابد و چون در روز بازگشایی دامنه نوسان باز است حتی ممکن است ارزش داریی فردی که قبل از برگزاری مجمع فوق العاده سهم را خریداری کرده است به مقدار قابل توجهی افزایش یابد.

حالت دوم

اگر پیش از افزایش سرمایه، قیمت سهم مورد نظر به شدت رشد کرده باشد و سهامدار بی دلیل و فقط براساس شنیدن این خبر، سهم را خریداری کرده باشد، ممکن است بعد از افزایش، با کاهش قیمت آن سهم مواجه شود و با توجه به این امر که در روز بازگشایی سهام، دامنه نوسان باز است حتی ممکن است میزان ضرر بسیار زیاد باشد.

حالت سوم

در این حالت ممکن است اتفاق خاصی نیفتد و قیمت سهم دقیقأ در محدوده های قیمت تیوریک باز شود. بنابراین باید به این نکته توجه کرد که معمولأ افزایش سرمایه به جهت بهبود شرایط شرکت ها صورت می گیرد. برآورد این بهبود و خوشایندی باید توسط یک ارزش گذاری مناسب سنجیده و با توجه به چشم انداز آینده شرکت، محاسبه و اندازه گیری شود و براساس آن تصمیمات مورد نظر اتخاذ شود.

برای افزایش سرمایه (براساس روش تأمین مالی)، ۴ روش وجود دارد که عبارتند از:

- افزایش سرمایه از محل سود انباشته (سهام جایزه)

- افزایش سرمایه از محل آورده نقدی و مطالبات حال شده سهامداران

- افزایش سرمایه از محل تجدید ارزیابی دارایی ها

- افزایش سرمایه به روش صرف سهام

برای آن که بتوانید قیمت سهام پس از بازگشایی را محاسبه کنید، شما را با فرمول های محاسبه قیمت سهام پس از بازگشایی ناشی از افزایش سرمایه آشنا می کنیم. بنابراین با ما همراه باشید:

۱- افزایش سرمایه از محل سود انباشته (سهام جایزه)

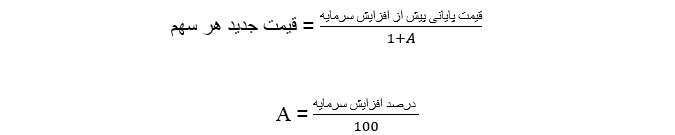

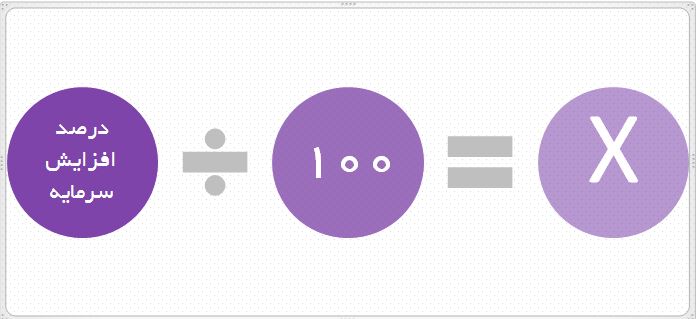

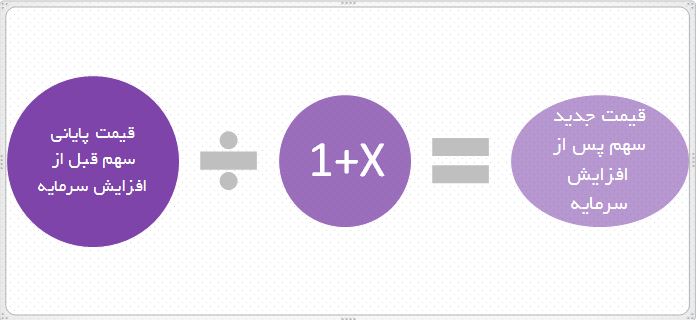

فرض کنید، قیمت هر سهم مربوط به شرکت فرضی رادان، ۶۰۰۰ ریال است و این شرکت از محل سود انباشته، ۲۰ درصد افزایش سرمایه می دهد. قیمت هر سهم جدید پس از افزایش سرمایه به صورت زیر محاسبه می شود:

- بنابراین قیمت سهام شرکت فرضی رادان پس از افزایش سرمایه عبارت است از:

۲- افزایش سرمایه از محل آورده نقدی و مطالبات حال شده سهامداران

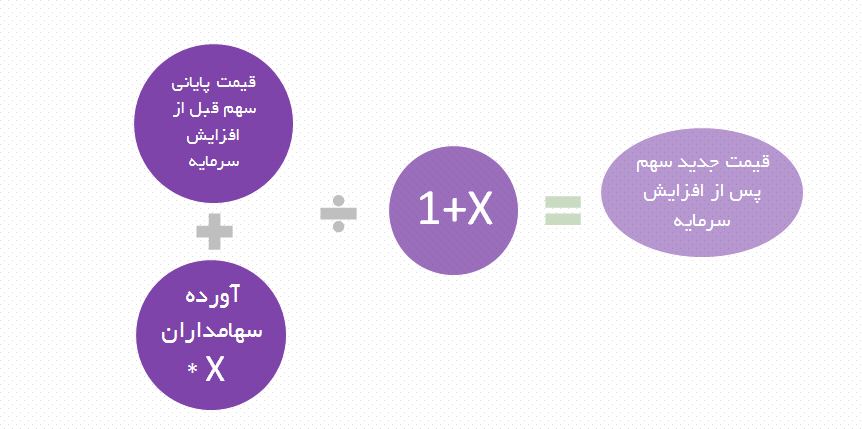

فرض کنید قیمت هر سهم شرکت فرضی رادین در بورس تهران، ۶۰۰۰ ریال است و این شرکت از محل مطالبات و آورده نقدی ۳۰۰ درصد افزایش سرمایه داده است و به ازای هر سهم جدید ۱۰۰۰ ریال که معادل ارزش اسمی است را از سهامداران مطالبه می کند. قیمت هر سهم جدید و همچنین قیمت حق تقدم سهم این شرکت به صورت زیر محاسبه می شود:

آورده سهامداران به ازای هر سهم – قیمت جدید هر سهم = ارزش هر حق تقدم

- بنابراین قیمت سهام شرکت فرضی رادین پس از افزایش سرمایه از محل آورده نقدی عبارت است از:

- عدد مربوط به محاسبه بالا ۲۲۵۰ برآورد شده است که با جاگذاری در فرمول ارزش هر حق تقدم خواهیم داشت:

۳- افزایش سرمایه از محل تجدید ارزیابی دارایی ها

در این روش، شرکت دارایی های ثابت مشهود خود را نظیر زمین، ساختمان، ماشین آلات و تجهیزات، سرمایه گذاری ها و … را مورد تجدید ارزیابی قرار می دهد. با این کار ارزش دارایی های شرکت در ترازنامه به روز خواهد شد. با توجه به این که معادله حسابداری در ترازنامه باید برقرار باقی بماند و بدهی های شرکت نیز تغییری نکرده، سرمایه شرکت باید افزایش یابد تا این معادله برقرار شود. در این روش نیز پولی به شرکت وارد نمی شود و فقط یک عملیات حسابداری در صورت های مالی شرکت رخ می دهد. همچنین باید این نکته را در نظر بگیرید که به همان مقدار که تعداد سهام شما افزایش می یابد قیمت آن کاهش پیدا می کند، در نتیجه تغییری در دارایی شما رخ نخواهد داد.

۴- افزایش سرمایه به روش صرف سهام

منظور از صرف سهام، اضافه ارزش سهام یعنی مابه التفاوت ارزش بازاری و اسمی سهام است. در این روش، شرکت سهام خود را به مبلغی بیش از قیمت اسمی و از طریق پذیره نویسی به فروش می رساند و تفاوت حاصل از قیمت فروش و قیمت اسمی سهام را، به حساب اندوخته منتقل و یا در ازای آن، سهام جدید به سهامداران قبلی می دهد. در افزایش سرمایه به روش صرف سهام به جای انتشار سهام عادی با ارزش اسمی، پذیره نویسی سهام جدید ناشی از افزایش سرمایه به قیمت بازار انجام می گیرد. شرکت ها در خصوص صرف سهام، یکی از شش کار زیر را می توانند انجام دهند:

- انتقال اضافه ارزش به اندوخته شرکت

- تقسیم نقدی اضافه ارزش به سهامداری قبلی

- دادن سهام جدید به سهامداران قبلی

- در مورد فروش هم دو کار می توانند انجام دهند

- فروش با حفظ حق تقدم

- فروش با سلب حق تقدم

بنابراین می توان اذعان داشت که افزایش سرمایه یک شرکت لزومأ ارزنده بودن سهام آن شرکت را مشخص نمی کند. اگر براساس تحلیل های صورت گرفته، چشم انداز ما برای سهمی مثبت نیست، با حضور در افزایش سرمایه شرکت، قرار نیست به سهم رایگانی دست یابیم و ارزش دارایی ما افزایش یابد.

یکی از مباحث جذاب و پر چالش بورسی، افزایش سرمایه خوب است یا بد می باشد. شرکت ها به قصدهای مختلفی اقدام به افزایش سرمایه می کنند؛ اما نکته ای که وجود دارد آن است که افزایش سرمایه انواع مختلفی دارد و هرکدام ویژگی های خاص خود را دارد. همچنین پیامدهای هر یک بر وضعیت شرکت و سهامدار یکسان نیست. در ابتدا بهتر است هدف از افزایش سرمایه و انواع آن را شرح دهیم و سپس به سوال افزایش سرمایه خوب است یا بد پاسخ خواهیم داد.

افزایش سرمایه چیست؟

شرکت ها به هدف تأمین منابع موردنیاز طرح های توسعه ای یا اصلاح ساختار مالی، اقدام به افزایش سرمایه می کنند. به عبارت بهتر، یکی از روش های تأمین مالی شرکت است. به منظور افزایش سرمایه، لازم است تعدادی سهام جدید منتشر شود و سهامداران شرکت آن ها را بخرند؛ بنابراین با تأمین مالی از طریق سهامداران، مبلغ موردنظر فراهم می شود.

افزایش سرمایه به چه کسانی تعلق می گیرد؟

به سهامداری تعلق می گیرد که در تاریخ اجرای مصوبه مجمع عمومی فوق العاده شرکت در این خصوص، مالک سهام شرکت باشد و اصطلاحاً در مجمع عمومی فوق العاده افزایش سرمایه، شرکت کند.

انواع روش های افزایش سرمایه

تفاوت انواع مختلف افزایش در محل تأمین سهام جدید است. به طورکلی ۳ نوع افزایش سرمایه وجود دارد:

- افزایش سرمایه از محل تجدید ارزیابی دارایی ها

- افزایش سرمایه از محل سود انباشته (سهام جایزه)

- افزایش سرمایه از محل آورده نقدی و مطالبات حال شده سهامداران

افزایش سرمایه از محل تجدید ارزیابی دارایی ها

با گذر زمان و اثرگذاری تورم بر کالاها و خدمات، قیمت دارایی های یک شرکت نیز تغییر خواهند کرد؛ بنابراین شرکت ها این امتیاز را پیدا می کنند تا ارزش دارایی های ثابت مشهود همانند زمین، ساختمان، ماشین آلات و تجهیزات، سرمایه گذاری ها و … را مورد تجدید ارزیابی قرار دهند. همچنین شرایط رکودی می تواند استفاده از این نوع افزایش سرمایه را میسر کند. رکود حاکم بر شرکت ها باعث کاهش حاشیه سود این بنگاه ها و افت اعتبار آن ها نزد نهادهای مالی خواهد شد. ازآنجایی که حقوق صاحبان سهام شرکت ها شاخص بسیار مهمی برای تعیین سقف اعتبار نزد بانک ها است، شرکت ها به فکر بالا بردن حقوق صاحبان سهام و افزایش سرمایه هستند. با توجه به اینکه شرکت های درگیر رکود، امکان افزایش سرمایه از محل آورده نقدی یا سود شرکت ها ندارند، قانون گذار افزایش سرمایه از محل تجدید ارزیابی دارایی ها را برای شرکت های موردنظر پیشنهاد می دهد. با به روزرسانی دارایی شرکت ها، سهام بیشتر از گذشته موردتوجه فعالان بازار سرمایه قرار می گیرد. با افزایش اعتبار شرکت نزد بانک، سهامداران عمده نیز برای نگهداری سهام ترغیب می شوند. این نوع از افزایش سرمایه، برای شرکت های زیان ده، سودمند است زیرا می تواند جان تازه ای به شرکت بخشد تا دوباره به چرخه تولید و سوددهی بازگردد. لازم به ذکر است با توجه به ماده ۱۴۱ قانون تجارت، درصورتی که مقدار زیان از نصف سرمایه ثبتی شرکت بیشتر باشد، شرکت مذکور مشمول ماده ۱۴۱ می شود.

شرکت زیان ده برای خروج از این ماده باید سرمایه خود را به مقداری افزایش دهد تا میزان زیان از نصف سرمایه کمتر شود؛ بنابراین شرکت هایی که مشمول این قانون باشند می توانند از این نوع از افزایش سرمایه استفاده کرده تا هم ساختار مالی خود را به استاندارد نزدیک کنند و امکان دریافت تسهیلات و بهبود فعالیت برای آن ها فراهم شود. در این روش، تعداد سهام هر سهامدار متناسب با درصد افزایش سرمایه افزایش می یابد و درصد مالکیت سهامدار در شرکت تغییری پیدا نمی کند. معایب این روش این است که نقدینگی جدیدی وارد شرکت نمی شود و ارزش ذاتی آن نیز دچار تغییر نخواهد شد. محاسن این روش بهبود ساختار مالی، به روز شدن دارایی ها است. همچنین شرکت واجد شرایط دریافت وام می شود.

افزایش سرمایه از محل سود انباشته

گاهی شرکت، از منابع داخلی خود جهت تأمین مالی استفاده می کند؛ اما این منابع داخلی چیست؟ همانطور که می دانید شرکت کل سودی را که در طی سال مالی به دست می آورد، تقسیم نمی کند. بخشی در حساب سود انباشته باقی می ماند. باگذشت زمان، سودهای انباشته به میزان مطلوبی می رسد که می تواند منبعی برای تأمین مالی باشد. در این روش نقدینگی جدیدی وارد شرکت نمی شود و صرفاً بخشی از سود انباشته به حساب سرمایه شرکت وارد می شود و تعداد سهام افزایش می یابد. ازآنجایی که شرکت این نقدینگی را از حساب سود انباشته برداشت می کند و سهامداران پولی بابت این تأمین مالی نمی پردازند، به سهام تعلق گرفته سهامداران، سهام جایزه می گویند. معایب این روش آن است که مانند روش قبلی نقدینگی جدیدی وارد شرکت نمی شود. حسن آن نیز بهبود و تسهیل توسعه ساختار مالی شرکت است. همچنین نیازی به پرداخت مبلغ توسط سهامداران ندارد.

افزایش سرمایه از محل آورده نقدی و مطالبات حال شده

افزایش سرمایه از محل آورده نقدی به این معنا است که منابع از بیرون شرکت و توسط سهامداران تأمین می شود. در مواقعی که شرکت نیاز به منابع جدید برای طرح های توسعه ای دارد اما سود انباشته مناسبی ندارد، ناچار به افزایش سرمایه از محل آورده نقدی سهامداران است. به دلیل اینکه این روش، نیازمند تأمین منابع جدید از سوی سهامداران فعلی شرکت است، شرکت حق استفاده و حضور در آن را ابتدا به سهامداران شرکت می دهد. به این صورت که اوراقی تحت عنوان «حق تقدم سهام» منتشر می شود و در اختیار سهامداران فعلی قرار می گیرد. سهامدار در طی مهلت مقرر (۲ ماه پذیره نویسی اوراق) مجاز است به دو روش اقدام کند:

- پرداخت مبلغ اسمی سهام: در این حالت، سهامدار در افزایش سرمایه شرکت کرده و به ازای هر برگه سهمی که در اختیار دارد، مبلغ ۱۰۰ تومان به حساب شرکت واریز می نماید. با این کار پس از طی شدن مراحل افزایش سرمایه، حق تقدم تبدیل به سهام عادی می شود و تعداد سهام شما نیز افزایش می یابد.

- فروش حق تقدم: اگر سهامدار به هر علتی تمایل نداشته باشد حق تقدم خود را به سهم تبدیل کند، می تواند در بازه زمانی ۲ ماهه حق تقدم های خود را به سرمایه گذاران دیگر بفروشد. این حق تقدم ها مانند سهام در بورس قابل معامله هستند. پس از تمام شدن مهلت دوماهه، نماد حق تقدم متوقف شده و سهامدار نمی تواند آن را بفروشد.

اگر شرکت به ازای هر برگه سهام مبلغی بیش از ارزش اسمی (که ۱۰۰ تومان در نظر گرفته می شود)، از سهامداران مطالبه کند، به آن افزایش سرمایه از روش صرف سهام گفته می شود. در این روش، شرکت سهام خود را به مبلغی بیش از قیمت اسمی و از طریق پذیره نویسی به فروش رسانده و تفاوت حاصل از قیمت فروش و قیمت اسمی سهام را، به حساب اندوخته منتقل و یا در ازای آن سهام جدید، به سهامداران قبلی می دهد. در افزایش سرمایه به روش صرف سهام به جای انتشار سهام عادی با ارزش اسمی، پذیره نویسی سهام جدید ناشی از این عمل به قیمت بازار انجام می گیرد. منظور از صرف سهام، اضافه ارزش سهام یعنی مابه التفاوت ارزش بازاری و اسمی سهام است. شرکت در خصوص صرف سهام سه کار می توانند انجام دهند:

- انتقال اضافه ارزش به اندوخته شرکت

- تقسیم نقدی اضافه ارزش به سهامداری قبلی

- دادن سهام جدید به سهامداران قبلی

در مورد فروش هم دو کار می توانند انجام دهند:

- فروش با حفظ حق تقدم

- فروش با سلب حق تقدم

اگر فرد مبلغی بابت حق تقدم پرداخت نکند و در مهلت دوماهه نیز آن را نفروشد، شرکت پس از اتمام دوره پذیره نویسی، گواهی های باقیمانده را به عنوان حق تقدم استفاده نشده در پذیره نویسی عمومی به فروش رسانده و مبلغ حاصل از فروش را به حساب سهامداران واریز می کند. گفتنی است افرادی که سهم مذکور را ندارند نیز می توانند حق تقدم استفاده نشده را خریداری کنند و سهامدار شرکت شوند. به این حالت از افزایش سرمایه که سهامداران فعلی حق استفاده خود را به سهامداران جدید واگذار می کنند، سلب حق تقدم گفته می شود.

مطالبات حال شده چیست؟

مطالباتی است که سهامداران از شرکت دارند و در زمانی که شرکت اقدام به افزایش سرمایه می نماید سهامداران بجای آوردن نقدینگی جدید از مطالباتشان کسر می شود و به سرمایه ایشان و بالطبع شرکت افزوده می شود این وقت است که لفظ مطالبات حال شده استفاده می شود. معایب این روش آن است که زمان بر است و تا سهامداران در افزایش سرمایه شرکت کنند و مبلغ به حساب سرمایه وارد شود مدتی طول خواهد کشید. همچنین تعدادی زیادی از سهامداران مایل به پرداخت مبلغ حق تقدم نیستند. مزایای این روش ورود نقدینگی جدید و کمک به سودآوری بلندمدت شرکت است.

قیمت سهم و ارزش دارایی پس از افزایش سرمایه چه تغییری می کند؟

محاسبه قیمت تئوریک، پس از افزایش سرمایه در هر یک از روش ها قدری متفاوت است. ولی درنهایت، فارغ از نوع افزایش سرمایه، قیمت کاهش می یابد؛ زیرا تعداد سهام افزایش یافته و قیمت به تعداد زیادتری سهام تقسیم می شود. همچنین ارزش دارایی افراد بعد از افزایش سرمایه تغییری نمی کند زیرا به همان میزان (درصد افزایش سرمایه) بر تعداد سهام سرمایه گذاران قبلی اضافه می شود.

بهترین نوع افزایش سرمایه کدام می باشد؟

هر یک از روش های ذکرشده، در شرایط مختلف پاسخگوی نیازهای شرکت است؛ بنابراین نمی توان گفت بهترین روش کدام است. در نگاه کلی افزایش سرمایه از محل آورده مطلوب ترین روش است زیرا باعث ورود نقدینگی جدید به شرکت می شود؛ اما این روش برای همه شرکت ها قابل اجرا نیست. در مورد شرکت های زیان ده نیز روش تجدید ارزیابی دارایی ها بدون آنکه نیازی به نقدینگی جدید باشد، ساختار شرکت را سامان می دهد و از این حیث می تواند مطلوب باشد.

در نتیجه افزایش سرمایه خوب است یا بد

تورم، شوک های ارزی، روند صعودی قیمت ها و نیز بالا بودن نرخ سود بانکی، مهم ترین دلایل افزایش سرمایه شرکت ها محسوب می شود. به طورکلی تصمیم به افزایش سرمایه، اقدامی مطلوب در راستای تأمین منافع آتی سهامداران است؛ زیرا به بهبود وضعیت یا رشد تولید و سودآوری شرکت می انجامد. همان طور که در روش های مختلف اشاره شد، افزایش سرمایه به لحاظ ظاهری، دارایی سهامدار را تغییر نمی دهد و صرفاً باعث شکستن و کاهش قیمت می شود. اما افزایش سرمایه به جز اثرات بنیادی، اثرات روانی نیز بر قیمت تابلو خواهد داشت. با انتشار خبر افزایش سرمایه، اقبال به سهم افزایش می یابد و تا زمان ثبت افزایش سرمایه، شرکت می تواند موردتوجه سهامداران قرار گیرد و بازدهی قیمتی نصیب آنان کند. این اتفاق، تأییدی بر درست بودن رفتار سهامداران نیست و می تواند صرفاً یک رفتار هیجانی باشد. همچنین افزایش سرمایه به تنهایی نمی تواند ملاکی برای ارزنده بودن سهام یک شرکت باشد. عاملی که در افزایش سرمایه ها باعث مثبت شدن یک سهم می شود، انتظار مثبت و اطمینان سهامداران نسبت به محقق شدن عملیات اجرایی مدنظر شرکت است. بنابراین سهامداران باید به شرایط کلی شرکت، منطق افزایش سرمایه و درصد آن توجه کنند.

همواره برای سرمایه گذاران تازه وارد به بازار سهام، این سوال مطرح می شود که در چه شرایطی افزایش سرمایه شامل حال آن ها می شود؟! به طور کلی، افزایش سرمایه به چه افرادی تعلق می گیرد؟ از همین رو، در این مقاله تصمیم گرفتیم توضیحاتی در خصوص افزایش سرمایه و شرایط شرکت در آن برای علاقه مندان به این موضوع ارائه کنیم. شرکت ها و بنگاه های اقتصادی برای تداوم حیات، اصلاح ساختار مالی و پیش بردن برنامه های تولیدی خود نیاز به منابع مالی جدید دارند که یکی از روش های تأمین مالی، افزایش سرمایه است. بیش از هر کس، افزایش سرمایه برای سهامداران بازار سرمایه از اهمیت خاصی برخوردار است؛ چرا که پس از افزایش سرمایه، قیمت سهام آن شرکت دستخوش تغییر می شود. قبل از آن که وارد بحث اصلی شویم، باید توجه داشت که افزایش سرمایه شرکت ها باید در مجمع عمومی فوق العاده به تصویب سهامداران برسد. البته گاه ممکن است در مجمع، سهامداران با بخشی از افزایش سرمایه شرکت موافقت کنند. به عنوان مثال، شرکت الف هم اکنون سرمایه ۲ میلیارد تومانی دارد و تصمیم به افزایش سرمایه ۱۰۰ درصدی معادل ۲ میلیارد تومان می گیرد تا سرمایه خود را به ۴ میلیارد تومان افزایش دهد اما؛ در مجمع عمومی فوق العاده سهامداران تصمیم می گیرند که تنها یک میلیارد تومان افزایش سرمایه انجام گیرد و در واقع، رأی به افزایش ۵۰ درصدی سرمایه می دهند.

افزایش سرمایه مختص چه کسانی است؟

حال به سراغ سوال اصلی می رویم که “افزایش سرمایه به چه کسانی تعلق می گیرد؟” افزایش سرمایه به سهامداری تعلق می گیرد که در زمان برگزاری مجمع عمومی فوق العاده مبنی بر افزایش سرمایه، مالک سهام شرکت باشد. با یک مثال کمی بحث را روشن تر می کنیم. فرض کنید شرکت الف تصمیم به افزایش سرمایه گرفته است. در ابتدا هیئت مدیره گزارش توجیهی در خصوص افزایش سرمایه را منتشر می کند و در گام بعدی، حسابرس نیز گزارش خود را در این خصوص ارائه می کند. پس از دریافت مجوز از سوی سازمان بورس، شرکت تاریخی مشخص را برای برگزاری مجمع عمومی فوق العاده تعیین می کند. به عنوان مثال، شرکت الف ۱۵/۰۷/۱۳۹۷ را روز برگزاری مجمع مشخص می کند. سهامدارانی که در تاریخ ۱۵/۰۷/۱۳۹۷ سهامداران این شرکت باشند، افزایش سرمایه به آن ها تعلق می گیرد. این نکته را باید توجه داشته باشید که برای مشارکت در افزایش سرمایه، مهم نیست در چه زمانی سهام شرکت را خریده باشید؛ بلکه اصل این است که در زمان برگزاری مجمع فوق العاده (تاریخ ۱۵/۰۷/۱۳۹۷) سهامدار شرکت باشید. به عبارت بهتر، حتی اگر یک روز قبل از تاریخ مشخص مالک سهام شرکت شده باشید، افزایش سرمایه به شما تعلق می گیرد. در این میان باید به نوع افزایش سرمایه نیز توجه داشت.

همان طور که در گزارش های قبلی عنوان شد، افزایش سرمایه از چند روش انجام می شود:

- از محل سود انباشته (سهام جایزه)

- از محل آورده نقدی و مطالبات حال شده سهامداران

- از محل تجدید ارزیابی دارایی ها

- به روش صرف سهام

در صورتی که افزایش سرمایه شرکت از محل سود انباشته، تجدید ارزیابی دارایی ها و صرف سهام باشد، پس از ثبت افزایش سرمایه در مرجع ثبت شرکت ها، به صورت خودکار سهام جدید به نام شما ثبت می شود اما در افزایش سرمایه از محل آورده نقدی و مطالبات حال شده سهامداران، پای حق تقدم به میان می آید. به کسانی که سهام شرکت را در تاریخ مجمع فوق العاده در اختیار داشته باشند، حق تقدم تعلق می گیرد. این افراد می توانند حق تقدم خود را در بورس به سایر سرمایه گذاران واگذار و یا با واریز مبلغ ۱۰۰ تومان به حساب شرکت، در افزایش سرمایه شرکت کنند.

مفهوم افزایش سرمایه

پیش از آن که به پاسخ مستقیم به این سوال که “بهترین نوع افزایش سرمایه چیست؟” بپردازیم، لازم است مروری بر معرفی انواع روش های افزایش سرمایه، ویژگی ها و کاربرد آن ها داشته باشیم، در انتها و با شناخت ابعاد مختلف این موضوع می توانیم به سوال مذکور پاسخ دهیم. در اجرای پروژه ها و طرح های توسعه های و تحقق اهداف شرکت ها، بحث تأمین مالی یکی از پر چالش ترین و مهم ترین موضوعات برای ادامه حیات و توان حفظ رقابت و توسعه کمی و کیفی بوده و مالکان و مدیران بنگاه ها همواره به دنبال تهیه ارزان ترین منابع درزمانی کوتاه هستند تا قادر به اجرای به موقع طرح های توسعه باشند. در ایران تأمین مالی از طریق اخذ تسهیلات بانکی و گشایش اعتبار داخلی و خارجی سابقه ای دیرینه و اولویتی اصلی و جایگاهی مهم برای شرکت ها دارد، اما در اکثر اقتصادهای دنیا که سال هاست از بانک محور بودن خارج و به سمت بازار محور شدن رفته اند، گزینه اول شرکت ها برای تأمین منابع مالی استفاده از ظرفیت ها و ابزارهای بازار سرمایه است، چراکه بازارهای سرمایه در اکثر کشورهای توسعه یافته جایگاه ویژه ای دارد. هم اکنون یکی از مزیت های حضور شرکت های سهامی عام در بازار سرمایه، استفاده از مکانیزم افزایش سرمایه و جمع آوری وجوه ارزان برای اجرای پروژه ها و طرح های توسعه است که نیازی به طی مراحل طولانی اداری و سپرده گذاری و ارائه وثیقه و ضمانت و پرداخت سودهای گاه دو برابر مبلغ وام دریافتی ندارند و درنهایت موجب کاهش بهای تمام شده پول و محصولات و خدمات قابل ارائه می شوند. این مزیت نزد اکثر مدیران و سهامداران شرکت های سهامی عام خارج از بازار سهام پنهان مانده و یا عده ای از مدیران به دلیل نیاز به شفاف سازی اطلاعات و طی مراحل گاه سخت گیرانه پذیرش شرکت ها در بازار سهام، ترجیح می دهند در فهرست شرکت های بورسی یا فرابورسی درج نشوند و برای تأمین منابع مالی موردنیاز از همان سیستم بانکی با همه مشکلات و بالا بودن نرخ سود استفاده کنند.

افزایش سرمایه شرکت معمولاً به یکی از دو دلیل زیر هست:

- تأمین منابع مالی جدید برای گسترش فعالیت های شرکت

- اصلاح ساختار مالی و سرمایه شرکت

شرکت ها قبل از افزایش سرمایه، ابتدا مدارک و مستندات خود را روی سامانه کدال (codal.ir) ارسال می کنند. همچنین چند روز قبل از بسته شدن نماد و برگزاری مجمع عمومی فوق العاده، آگهی برگزاری مجمع روی سایت ذکرشده قرار می گیرد. این افزایش نیز به سهامداری تعلق می گیرد که در تاریخ اجرای مصوبه مجمع عمومی فوق العاده شرکت مبنی بر افزایش سرمایه، مالک سهام شرکت باشد.

چهار دسته اصلی بهترین افزایش سرمایه به شرح زیراند:

- از محل سود انباشته (سهام جایزه)

- از محل آورده نقدی و مطالبات حال شده سهامداران

- از محل تجدید ارزیابی دارایی ها

- به روش صرف سهام

در ادامه به بررسی هریک از این روش ها پرداخته و پس از بیان ویژگی های هر روش در انتها، به سوال اصلی این مقاله پاسخ خواهیم داد.

روش سهام جایزه (از محل سود انباشته)

در حالی اکثر شرکت های سهامی عامی حاضر در بهابازارهای پیشرفته در برابر تقسیم سود حداقلی در مجمع سالانه از مزایای افزایش سرمایه از محل سود انباشته و اندوخته قانونی بهره مند می شوند که در ایران معمولاً سود و اندوخته ای در حساب شرکت ها برای انباشت و استفاده در افزایش سرمایه باقی نمی ماند. اما برخی شرکت ها به منظور جلب رضایت و حفظ سهامداران در طولانی مدت یا به دلیل وجود محدودیت هایی مانند لزوم رعایت مقررات قانونی سقف درصد سهامداری در بانک ها و بیمه ها، اقدام به اعمال افزایش سرمایه از محل سود انباشته و اندوخته قانونی می کنند. معمولاً شرکت ها مقداری از سود سالیانه را در حساب اندوخته ذخیره و در زمان مقتضی با انتقال موجودی این حساب به حساب سرمایه و انتشار اوراق جدید سهام سرمایه اسمی شرکت را افزایش می دهند و سپس اوراق سهام جدید را به نسبت سهام قبلی بین سهامداران توزیع می کنند. چون در این حالت سهامداران پولی بابت اوراق جدید پرداخت نمی کنند اصطلاحاً به این روش، روش سهام جایزه گفته می شود.

در این نوع افزایش، فرمی برای تکمیل ارسال نشده و وجهی برای واریز به حساب شرکت پرداخت نمی شود و همه سهامداران چه بخواهند و چه نخواهند نسبت به تعداد سهامی که دارند، سهام جایزه خواهند گرفت. درواقع، برخی شرکت ها همه سود قابل تقسیم را توزیع نمی کنند و درصدی را به عنوان سود انباشته و اندوخته لحاظ می کنند. همچنین گاه سودهای غیرعملیاتی را به جای تعدیل، در حساب اندوخته نگه می دارند. بنابراین در برابر عدم توزیع ۱۰۰ درصدی سود هر سهم سال های قبل یا بلااستفاده شدن مبلغ اندوخته قانونی، توانایی پرداخت ۱۰۰ تومان قیمت اسمی هر سهم در اعمال افزایش سرمایه فراهم می شود تا دیگر نیازی به آورده نقدی سهامداران با استفاده از مطالبات لحاظ شده آنان نباشد. بنابراین با اعمال افزایش سرمایه ۱۰۰ درصدی از این محل، مالک مثلاً هزار سهمی یک شرکت، هزار سهم جایزه آن هم بدون پرداخت وجه را خواهد گرفت. اما فقط بعد از تبدیل شدن به سهام عادی می تواند تصمیم به فروش یا نگهداری این نوع سهام بگیرد. همان طوری که پیداست این نوع افزایش از بهترین انواع افزایش سرمایه برای تأمین منابع مالی شرکت ها و افزایش انگیزه سهامداران برای سرمایه گذاری بلندمدت بوده و تنها عیب آن رقیق شدن تعداد سهام مخصوصاً برای شرکت های دارای سرمایه بالا است.

پس باید توجه کرد که مهم ترین ویژگی های این روش به شرح زیر است:

- عدم نیاز به پرداخت قیمت اسمی سهم

- سرعت گرفتن فرایند توسعه

- کمک به بهبود سودآوری شرکت

- عدم ورود نقدینگی از خارج شرکت

افزایش سرمایه از محل آورده نقدی

این نوع افزایش سرمایه مرسوم ترین روش بین شرکت های حاضر در بازار سهام کشور بوده و در جریان آن منابع مالی موردنیاز از سهامداران دریافت می شود. به این ترتیب شرکت خواهان تأمین مالی ۱۰۰ میلیارد تومانی، به ازای هر سهم یک سهم ۱۰۰ تومانی (درمجموع یک میلیارد سهم) منتشر کرده و فروش آن را با اولویت سهامدارانی که در مجمع فوق العاده جزء مالکان باشند، آغاز می کند. به همین علت به این نوع سهم، سهام حق تقدم گفته می شود. یعنی صاحبان حقیقی و حقوقی شرکت نسبت به سایرین حق تقدم دارند که آیا سهام منتشرشده را به قیمت هر سهم ۱۰۰ تومان خریداری کنند یا خیر. مثلاً در صورت اعمال افزایش سرمایه ۱۰۰ درصدی و مالکیت ۱۰۰۰ سهمی، باید ۱۰۰ هزار تومان به شماره حساب اعلامی شرکت واریز شود تا از سهام حق تقدم استفاده و به نام سهامدار شود. در صورت خرید سهام حق تقدم هم می توان طی مهلت قانونی ۳۰ یا در صورت تمدید، ۶۰ روزه مبادرت به فروش آن به قیمت مندرج در تابلو کرد. سایر سهامداران متقاضی خرید سهام حق تقدم باید علاوه بر قیمت تابلوی حق تقدم، ۱۰۰ تومان قیمت اسمی هر سهم را نیز بپردازند. آخرین نفری که در پایان مهلت قانونی ۳۰ یا ۶۰ روزه دارنده سهام حق تقدم باشد باید تا زمان تبدیل این نوع سهم به سهم عادی که گاه ۶ تا ۸ ماه طول می کشد، صبر کند. در صورت عدم تمایل به استفاده از سهام حق تقدم یا بی اطلاعی سهامداران، شرکت بعد از پایان مهلت قانونی و بسته شدن نماد سهام حق تقدم، اقدام به عرضه یک جای سهام حق تقدم استفاده نشده کرده و از محل فروش آن مبلغ قابل پرداخت به هر سهامدار (به نسبت تعداد سهام) را واریز می کند.

در روش از محل آورده نقدی می تواند توأمان با مطالبات لحاظ شده سهامداران باشد. به این معنی که اگر سود قابل تقسیم (DPS) مجمع سالانه تا زمان برگزاری مجمع فوق العاده و اعمال افزایش سرمایه توزیع نشده باشد یا هر دو مجمع سالانه و فوق العاده در یک روز یا به فاصله زمانی کمی برگزار شود، سود قابل توزیع به عنوان طلب سهامداران منظور شده و می تواند تأمین کننده بخشی یا تمام قیمت اسمی ۱۰۰ تومانی هر سهم حق تقدم باشد. به طور مثال، در صورت تصویب تقسیم سود ۵۰ تومانی هر سهم در مجمع سالانه و اعمال افزایش سرمایه ۱۰۰ درصدی در مجمع فوق العاده، متقاضیان استفاده از سهام حق تقدم فقط ۵۰ تومان به ازای هر سهم ۱۰۰ تومانی را پرداخت می کنند. چون ۵۰ تومان دیگر از محل سود و طلب سهامداران تأمین و پرداخت می شود. این در حالی است که برخی شرکت ها به رغم اعمال افزایش سرمایه در چند هفته یا چند ماه قبل از مجمع سالانه اعلام می کنند به دلیل زمان بر بودن ثبت سرمایه جدید در اداره ثبت شرکت ها، سود تقسیمی در مجمع سالانه پیش رو به سهام ناشی از افزایش سرمایه تعلق نخواهد گرفت.

پس باید توجه کرد که مهم ترین ویژگی های این نوع افزایش سرمایه به شرح زیر است:

- زمانی که شرکت اندوخته ای برای افزایش سرمایه ندارد و جهت ایجاد نقدینگی قصد افزایش سرمایه را داشته باشد از این روش استفاده می کند. لذا موجب تزریق نقدینگی به درون شرکت می شود.

- افزایش سرمایه درروش مطالبات و آورده نقدی زمان بر است تا جایی که ممکن است حتی تا ۶ ماه طول بکشد که سهام منتشرشده پس از افزایش سرمایه به پرتوها منتقل شود.

- سرعت گرفتن فرایندهای توسعه ای

- کمک به بهبود سودآوری در بلندمدت

افزایش سرمایه به روش صرف سهام

در بهابازارهای توسعه یافته به دلیل کارکرد بسیار مؤثر افزایش سرمایه از محل صرف سهام و نقش ویژه این نوع تأمین مالی، به این روش مبادرت ورزیده اند، اما در بازار سرمایه ایران این روش یکی از کم استفاده پذیر روش های افزایش سرمایه هست. عدم استفاده از این روش عمدتاً ناشی از عدم شناخت و توجیه نبودن مدیران از جزئیات این نوع افزایش سرمایه و نگرانی از به فروش نرفتن سهام عرضه شده است. درحالی که از این طریق و تعیین قیمت پذیره نویسی بر اساس شرایط بازار مناسب ترین رویه ای است که ضمن تأمین اهداف شرکت ها در تأمین مالی، منافع سهامداران را هم به صورت کاملاً منطقی حفظ می نماید. درصورتی که گزارش توجیهی حسابرس، مجوز سازمان بورس و رأی مجمع فوق العاده تأییدکننده افزایش سرمایه از محل صرف سهام باشد و نحوه صرف اضافه ارزش سهام فروخته شده و سلب شدن یا نشدن سهامداران وقت در پذیره نویسی هم توسط مجمع تعیین شود، سهام جدیدی به مبلغی مازاد بر مبلغ ۱۰۰ تومان قیمت اسمی هر سهم عرضه و به فروش می ترسد. بنابراین در تعریف افزایش سرمایه از محل صرف سهام باید گفت صرف سهام “تفاوت قیمت اسمی و قیمت فروش یک سهم” است که بعد از محاسبه آخرین قیمت هر سهم شرکت قبل از توقف نماد برای برگزاری مجمع فوق العاده و اضافه کردن آن به قیمت اسمی ۱۰۰ تومان و تقسیم آن به عدد دو (در صورت اعمال افزایش ۱۰۰ درصدی که معادل دو برابر شدن سرمایه شرکت است)، رقمی برای فروش سهام به دست می آید که مبنای پذیره نویسی سهام جدید می شود.

به طور مثال، اگر بهای هر سهم شرکت خواهان افزایش سرمایه ۱۰۰ درصدی، ۸۰۰ تومان باشد این عدد به علاوه ۱۰۰ تومان قیمت اسمی شده و با تقسیم عدد به دست آمده یعنی ۹۰۰ تومان به ۲، قیمت ۴۵۰ تومانی هر سهم برای فروش و پذیره نویسی حاصل می شود. در صورت پیشنهاد هیئت مدیره و تصویب مجمع فوق العاده، رقم به دست آمده نهایی می تواند با تخفیف چند تا چندین تومانی همراه شده و مثلاً ۴۰۰ تومان تعیین شود تا انگیزه سرمایه گذاران برای مشارکت در پذیره نویسی و خرید سهام جدید افزایش یابد. برهمین اساس برای تأمین مالی مثلاً ۱۰۰ میلیارد تومان سرمایه، ۲۵۰ میلیون سهم ۴۰۰ تومانی منتشر می شود تا در مدتی محدود از طریق بازار اولیه یا عرضه در بازار سوم فرابورس با امکان مشارکت یا عدم مشارکت سهامداران شرکت پذیره نویسی شود. با اتمام پذیره نویسی و جذب ۱۰۰ میلیارد تومان منابع موردنظر، مبلغ به دست آمده در ترازنامه شرکت و ذیل حسابی تحت عنوان صرف سهام درج می شود. پس به صورت خلاصه می توان گفت، در این روش شرکت سهام را به مبلغی بیش از قیمت اسمی و از طریق پذیره نویسی به فروش می رساند و تفاوت حاصل از قیمت فروش و قیمت اسمی را به حساب اندوخته منتقل یا در ازای آن سهام جدید به سهامداران قبلی می دهد. این مبلغ می تواند به سه شکل مصرف شود:

- تقسیم نقدی صرف سهام بین سهامداران: در این صورت این سود به عنوان سود غیرعملیاتی خواهد بود و با توزیع نقدی صرف سهام چیزی جز افزایش سرمایه به قیمت اسمی نصیب شرکت نمی شود. این نوع مصرف سرمایه جدید معقول نبوده و به ندرت استفاده می شود. در این حالت لازم است شرکت به اطلاع صاحبان سهام برساند که سود نقدی توزیع شده از محل صرف سهام یا بازده سرمایه است نه از محل فعالیت عملیاتی و بازرگانی شرکت و با توزیع نقدی صرف سهام میان سهامداران قبلی چیزی جز افزایش سرمایه به قیمت اسمی نصیب شرکت نخواهد شد.

- توزیع سهام جدید میان سهامداران: در این حالت برابر حساب صرف سهام، سهام جدید به قیمت اسمی منتشر و به سهامداران قبلی شرکت داده می شود که نتیجه آن برابر با افزایش سرمایه به قیمت اسمی است. این نوع شکل مصرف سرمایه جدید مانند نوع اول کمتر مورداستفاده قرار می گیرد.

- انتقال صرف سهام به حساب اندوخته قانونی: نوع سوم مصرف سهام به دلیل ایجاد بنیه مالی در شرکت جهت اجرای طرح های توسعه و پروژه ها بیشتر مدنظر بوده و طی آن منابع حاصله در ترازنامه شرکت و ذیل حقوق صاحبان سهام قرار می گیرد و به سهامداران قبلی شرکت، سهام جایزه داده می شود.

ذینفعان صرف سهام را می توان چهار دسته ی بازار، سهامدار اصلی، سهامدار جز و خود شرکت دانست.

- شرکت ها علاقه مند هستند با کمترین سهام منتشره، بیشترین تأمین مالی بلندمدت بدون سررسید را انجام دهند و با این کار بدون افزایش ریسک سهام شرکت، بر سودآوری و اعتبار شرکت بیفزایند.

- سهام دار اصلی شرکت که کنترل و مدیریت شرکت را در دست دارد بسیار علاقه مند است کنترل شرکت را همچنان حفظ کند و درصد سهام مدیریتی اش کاهش نیابد (به ویژه زمانی که درصد سهام مدیریتی آن ها شکننده و در حداقل ممکن برای مدیریت است). ضمناً با افزایش سرمایه در اغلب موارد مجبور به آورده نقدی به شرکت نباشد.

- سهام موردنظر باید در شرایط پذیره نویسی مورد اقبال بازار باشد. افزایش سرمایه با صرف سهام باید فرصتی را پیش روی بازار بگذارد. دورنمای مثبتی از سودآوری بالقوه در آینده، انتظارات مثبت از افزایش قیمت سهم و یا تخفیف مناسب در قیمت پذیره نویسی نسبت به قیمت بازار را در برداشته باشد.

- سهام داران جزء همواره به دنبال بازدهی بیشتر هستند بنابراین در پی این هستند که از محل صرف سهام بازدهی سریعی نصیبشان شود و نگرانی خاصی در کاهش درصد مالکیتشان در شرکت ندارند.

پس باید توجه کرد که مهم ترین ویژگی های این نوع افزایش سرمایه به شرح زیر است:

- رقیق نشدن بیش ازحد سهام و عدم تغییرات شدید قیمت سهام بعد از افزایش سرمایه

- تعیین درصد مشارکت سهامداران در سرمایه شرکت براساس ارزش جاری بازار نه قیمت اسمی

- ایجاد حساسیت در مدیران شرکت نسبت به آینده قیمت سهام

- هدایت سرمایه های سرگردان جامعه به سمت سرمایه گذاری مطمئن و آینده دار (باوجود منابع قابل توجه صرف سهام در اختیار شرکت، رشد سودآوری و EPS شرکت مضاعف می شود و این خود غنی شدن قیمت سهم و افزایش قیمت های قابل توجهی را برای سهامداران و کاهش ریسک سهم در بازار را در پی خواهد داشت.)

- کاهش ریسک سهام و افزایش اعتبار شرکت (اندوخته صرف سهام ریسک ناشی از عدم توان بازپرداخت بدهی ها را کاهش می دهد و این سبب افزایش اعتبار شرکت در بازار و صنعت می گردد.)

- نداشتن دغدغه مدیران در بازپرداخت منبع مالی

- دریافت سهام جایزه توسط سهامداران قبلی

- یکی از مهم ترین مزیت های صرف سهام، به کارگیری آن برای اصلاح ساختار مالی شرکت ها است. به ویژه در شرکت های دولتی خارج از بورس و شرکت های دارای پروژه های سرمایه گذاری که از یک سو نیاز به اصلاح ساختار سرمایه دارند و از سوی دیگر نیازمند منابع مالی سنگین برای پیشبرد طرح های توسعه هستند، این نوع افزایش سرمایه بسیار توصیه می شود.

با توجه به نکات ذکرشده، افزایش سرمایه با صرف سهام زمانى امکان پذیر است که میان منافع همه ذی نفعان تعادل برقرار شود و زمانى داراى فواید قابل توجه ای براى ذی نفعان خواهد بود که مبلغ حاصل از صرف سهام به اندوخته هاى شرکت منتقل شود و شرکت با سرمایه گذاری این منابع در دسترس بر سودآورى شرکت بیفزاید یا در صورت تصویب توزیع نقدى صرف سهام یا انتشار سهام جدید به ازاى آن، حداقل دو سال اندوخته صرف سهام در حساب یادشده نگه داشته شود تا شرکت با استفاده از آن بتواند بر توان سودآورى خود بیفزاید.

افزایش سرمایه از تجدید ارزیابی دارایی ها

نوع دیگری از افزایش سرمایه، افزایش سرمایه از محل تجدید ارزیابی دارایی ها (اعم از دارایی های مشهود چون زمین و ساختمان و تجهیزات و دارایی های نامشهود مانند سرقفلی و حق اختراع و ثبت) است. این نوع افزایش سرمایه در سایر بورس ها به ندرت استفاده می شود و در ایران هم به جز مقاطعی در دهه ۶۰ چندان مورداستفاده قرار نمی گرفت، اما مجدداً طی سال های اخیر مورداستفاده برخی شرکت ها مخصوصاً بانک ها و شرکت های بیمه قرارگرفته است. در این روش آن دسته از بنگاه های اقتصادی که در بازه ی زمانی مشخصی که طبق آیین نامه اعلام می گردد، اقدام به تجدید ارزیابی دارایی های خود نکرده اند، می توانند با رعایت مقررات قانونی و مفاد آیین نامه، دارایی های خود را تجدید ارزیابی کرده و مازاد حاصل از آن را به حساب سرمایه منظور کنند. با این اوصاف افزایش سرمایه از محل تجدید ارزیابی دارایی ها از طریق ارزش گذاری دوباره دارایی هایی مانند زمین و ساختمان و لحاظ کردن قیمت گذاری جدید در سرمایه اسمی اعمال می شود. به طور مثال، اگر شرکتی در سال ۱۳۶۰ با بهای تمام شده زمین و ساختمان و تجهیزات و سایر دارایی ها به ارزش ۱۰۰ میلیارد تومان تأسیس شده و مشمول مقررات و آیین نامه ابلاغی باشد، می تواند با تهیه گزارش توجیهی حسابرس و اخذ مجوز سازمان بورس و به کارگیری کارشناس دادگستری، همه دارایی های خود را باقیمت های روز مجدداً ارزش گذاری کرده و مبلغ حاصله را به سرمایه اسمی اضافه کند تا سرمایه آن طی یک یا چند مرحله از مثلاً ۱۰۰ تا ۵۰۰ درصد افزایش یابد. این نوع افزایش هرچند دارای مزایایی است، اما چون موجب رقیق شدن سهام شرکت ها و افت سودآوری (به علت تقسیم سود بر تعداد سهام جدید) و افزایش هزینه های دارایی های استهلاک پذیر و مالیات می شود، توجیه چندانی برای اکثر شرکت ها ندارد.

حتی آن دسته از شرکت های زیانده که مشمول ماده ۱۴۱ قانون تجارت باشند، می توانند برای حل مشکلات خود از افزایش سرمایه به روش تجدید ارزیابی دارایی اقدام کنند، اما به علت استهلاک پذیر بودن سایر دارایی های مشهود مانند ساختمان و ماشین آلات و زیان ناشی از آن در میان و بلندمدت، این شرکت ها هم رغبتی برای اعمال افزایش سرمایه از محل تجدید ارزیابی دارایی ها نشان نمی دهند، ولی بانک ها و شرکت های بیمه به دلیل نوع فعالیت و لزوم رعایت مواردی چون ارتقا نسبت کفایت سرمایه از این روش استفاده کرده اند. می توان گفت، این روش در اقتصادهای تورمی انجام می شود. درواقع تجدید ارزیابی دارایی های شرکت به شرطی انجام می شود که بهای تمام شده کالا، دارایی ها و محصولات شرکت باارزش های جدید اختلاف زیادی داشته باشند. درروش تجدید ارزیابی نیز سهامداران پولی بابت دریافت سهام انتشاریافته پرداخت نمی کنند و پولی از خارج شرکت وارد نقدینگی آن نمی شود اما بالا رفتن ارزش دارایی های شرکت در نسبت های مالی ترازنامه تأثیرگذار است. در تجدید ارزیابی درصد مالکیت سهامداران تغییر نمی کند چون سهام هر شخص به نسبت مالکیت آن و متناسب با درصد افزایش سرمایه به طور مساوی واریز می شود و سهامدار جدیدی از طریق تجدید ارزیابی سهامدار نمی شود، همچنین ارزش دارایی های سهامداران نیز تغییر نمی کند و با افزایش سهامشان در پرتفوی قیمت سهام به همان میزان کاهش یافته و سهم رقیق می شود.

پس باید توجه کرد که مهم ترین ویژگی های این نوع افزایش سرمایه به شرح زیر است:

- انضباط در صورت های مالی و به روز شدن ارزش دارایی های شرکت

- عدم ورود نقدینگی جدید و عدم تغییر ارزش ذاتی شرکت (به عنوان عایدی محسوب نمی شود)

افزایش سرمایه ترکیبی

در این نوع افزایش سرمایه منابع مالی موردنیاز شرکت ها از دو یا سه محل تأمین می شود. مثلاً ممکن است ۶۰ درصد از افزایش سرمایه ۱۰۰ درصدی مدنظر مدیران از محل آورده نقدی یا مطالبات و ۴۰ درصد دیگر از محل سود انباشته یا صرف سهام و یا تجدید ارزیابی دارایی ها به دست آید. این نوع افزایش سرمایه کاربرد فراگیری در بازارهای سهام دنیا ازجمله ایران دارد و اغلب شرکت ها باهدف تأمین آسان منابع مالی، عدم فشار به سهامداران و ایجاد انگیزه و جلوگیری از رقیق شدن سهام، اقدام به افزایش سرمایه از دو یا سه محل می کنند. همانطور که در توضیحات بالا واضح است، تفاوت اصلی بین انواع روش های افزایش سرمایه، در محل تأمین این منابع جدید است.

بهترین افزایش سرمایه

افزایش سرمایه در وضعیت مالی و عملیاتی و درنهایت قیمت سهام شرکت ها نقش مهمی داشته و می تواند با تبعات متعدد و مستمری همراه باشند. بنابراین این موضوع هم مانند سایر موارد بااهمیت دارای نکات کاربردی است که با رعایت آن ها می توان ضمن کاهش ریسک و افزایش بازدهی، آگاهانه تر در بازار سرمایه حرکت کرد. به سوال “بهترین افزایش سرمایه” میتوان از دو بعد پاسخ داد، بهترین افزایش سرمایه برای شرکت و برای سهامدار. گرچه باید به این نکته بسیار مهم اشاره داشت که بی شک منافع بلندمدت سهامداران و شرکت ها با یکدیگر همسو و همجهت است، اما در اینجا سعی می کنیم از دو جنبهی شرکت و سهامداران به این سوال پاسخ دهیم:

-

افزایش سرمایه از نگاه سهامداران:

اولین نکته، پیگیری اخبار مربوط به زمان، درصد و محل افزایش سرمایه شرکت هایی است که افراد مالک آن ها هستند یا بعد از بررسی اقدام به خرید کرده و یا می خواهند سهامدار آن ها باشند. با حضور در مجمع فوق العاده شرکت ها میتوان درباره استفاده یا عدم استفاده از حق تقدم و همچنین تجهیز منابع مالی (در صورت تمایل به خرید سهام حق تقدم) تصمیم گیری کرد. از طرف دیگر، با توجه به اینکه قیمت سهام شرکت ها بعد از اعمال افزایش سرمایه کاهش محسوسی می یابد. معمولاً با مشخص شدن درصد افزایش سرمایه و زمان تقریبی برگزاری مجمع فوق العاده، سهام در روزهای قبل از توقف نماد رشد می کند. مخصوصاً سهام شرکت های دارای قیمت ۱۰۰ تا ۲۰۰ تومانی هر سهم چون با اعمال افزایش سرمایه ۱۰۰ درصدی یا بیشتر، احتمال قیمت گذاری کمتر از ۱۰۰ تومانی هر سهم (که مرز روانی بهای سهام شرکت ها مخصوصاً شرکت های بزرگ است) هنگام بازگشایی نماد وجود دارد. به همین سبب معمولاً قبل از مجمع فوق العاده بهای سهام این دسته شرکت ها صعودی می شود. بنابراین بااطلاع از افزایش سرمایه شرکت ها، علاوه بر تصمیم گیری بهتر در مورد مشارکت یا عدم مشارکت، می توان از منفعت رشد احتمالی قیمت سهام هم بهره برد. اطلاع از ترکیب سهامداری و عملکرد گذشته سهامداران عمده نکته مهم دیگری است که در حمایت از افزایش سرمایه و در صورت لزوم تزریق نقدینگی نقش دارد. چون در صورت سابقه مثبت سهامدار یا سهامداران عمده در حمایت از افزایش سرمایه و خرید سهام حق تقدم مصرف نشده (که گاه به اندازه یک بلوک ۱۰ تا ۲۰ درصدی سهام می شود)، می توان به قطعیت افزایش سرمایه امیدوار بود. در غیر این صورت و با نهایی نشدن افزایش سرمایه، اعتبار، جایگاه و قیمت سهام شرکت ها به شدت افت می کند.

افزایش سرمایهها به هر روشی جذابیت های خاص خود را دارند. درروش سود انباشته و تجدید ارزیابی پس از باز شدن نماد و واریز سهام جدید به پرتفوی چون قیمت سهم کاهش پیداکرده مستعد رشد می شود و از این طریق به سهامداران خود سود مناسبی می رساند. (بعد از افزایش سرمایه میزان دارایی ریالی شما از سهم تغییر نمی کند یعنی قبل از افزایش سرمایه ۱۰۰ عدد سهم داشتید به ارزش ۱۰۰ هزار تومان. حالا بعد از افزایش سرمایه ۴۰۰ عدد سهم دارید به ارزش همان ۱۰۰ هزار تومان با این تفاوت که قبل از افزایش سرمایه قیمت هر سهم ۱۰۰ تومان بود و بعد از افزایش سرمایه ۲۵ تومان). شناسایی شرکت هایی که در آینده نزدیک یا دور قصد افزایش سرمایه از محل سود انباشته یا تجدید ارزیابی دارایی دارند، اطلاع از مهلت قانونی خرید و فروش سهام حق تقدم و زمان تبدیل سهام حق تقدم به سهام عادی و سپس دریافت برگه های جدید اوراق، آگاهی از زمان بازگشایی نماد شرکت ها بعد از مجمع فوق العاده باهدف تصمیم گیری در مورد خرید سهام شرکتی که در سبد سهام نبوده و یا فروش سهامی که قبلاً خریداری شده و یا اضافه کردن سهام عادی و از سوی دیگر خرید یا فروش سهام حق تقدم در صورت مناسب بودن قیمت، از دیگر نکاتی است که می تواند موردتوجه سهامداران قرار گیرد.

-

افزایش سرمایه از نگاه شرکت:

همان طور که در توضیحات مربوط به هر روش افزایش سرمایه تا بدین جا شرح داده شد، مهم ترین تفاوت در روش های افزایش سرمایه، مربوط به محل تأمین مالی است. “بهترین افزایش سرمایه” به صورت مطلق سؤالی بی پاسخ است، چراکه شرایط متفاوت شرکت ها، مدیران را ملزم به استفاده از روش های متناسب با آن شرایط در افزایش سرمایه می کند، لذا نمی توان نسخه کلی را ارائه داد، اما در زیر به برخی از مهم ترین نکات مدنظر در افزایش سرمایه شرکت ها اشاره می کنیم:

- به صورت کلی آن نوع از افزایش سرمایه که باعث شود منابع جدیدی به شرکت وارد شود، همچون روش افزایش سرمایه از محل آورده نقدی و صرف سهام می تواند وضعیت بهتری را برای شرکت ایجاد کند. (باید توجه داشت که بحران نقدینگی باعث می شود امکان افزایش سرمایه از محل آورده نقدی وجود نداشته باشد، لذا آنچه در سرتاسر این مقاله بر آن تأکید داریم، نسبی بودن بهترین روش افزایش سرمایه متناسب با شرایط شرکت و اقتصاد است.)

- روش هایی همچون تجدید ارزیابی دارایی ها از آنجایی که عملاً پولی وارد شرکت نمی شود، صرفاً یک عملیات حسابداری برای اصلاح صورت های مالی شرکت محسوب می شود. در این روش دارایی های بنگاه های اقتصادی به روز شده و میزان اعتبار آن ها نزد بانک ها افزایش می یابد. به این ترتیب نظام پولی نیز برای تسهیلاتدهی به شرکت ها ترغیب می شود.

- مزیت اصلی روش سود انباشته این است که باعث می شود سود انباشته شرکت از آن خارج نشود و در شرکت باقی بماند در راستای پیاده سازی طرح های توسعه شرکت مورداستفاده قرار گیرد.

درواقع سهامداران نباید باتوجه به میزان درصد افزایش سرمایه ها نسبت به یک سهم توجه کنند، بلکه باید “شرایط و بنیاد” شرکت را بررسی کرده و این نتیجه را بگیرند که لزوم افزایش سرمایه فعلی “منطقی” و برای شرکت و سهامداران سودآوری خواهد داشت. “درواقع آنچه مهمتر از افزایش سرمایه است، دلیل آن می باشد، اینکه چه میزان تأمین مالی و به چه دلیلی قرار است انجام شود است که کمک به پیدا کردن پاسخ سوال بهترین نوع افزایش سرمایه می کند”. (البته قطعاً توانایی و شرایط خود شرکت، برای مثال داشتن سود انباشته کافی درروش افزایش سرمایه از محل سود انباشته شرط لازم است).

")

مدل TTM چیست؟

بورس اوراق بهادار در ایران از سال ۱۳۴۶ با تعداد معدودی از شرکت شروع به کار کرد و به تدریج توسعه یافت اما با وقوع انقلاب اسلامی در سال ۱۳۵۷ و پس از آن آغاز جنگ تحمیلی در ایران تا سال ۱۳۶۸ هیچ فعالیتی نداشت و با پایان یافتن جنگ به تدریج با شروع فعالیت های عمرانی بورس نیز فعالیت خود را از سر گرفت و با افزایش تعداد شرکت های پذیرفته شده در بورس رونق گرفت. تا قبل از سال ۱۳۸۴ و تصویب قانون جدید اوراق بهادار در مجلس معاملات به شکل سنتی و حضور معامله گران اصلی بازار بورس در تالار شیشه ای خیابان حافظ انجام می گرفت. ولی پس از تصویب قانون مزبور و ورود الکترونیک در بورس ماهیت اطلاعات موجود در سایت نیز تغییرات عمده ای پیدا کرد و یکی از خدمات اصلی اطلاعات موجود در سایت TSETMC به عنوان مرجع اصلی معاملات بازار بورس بوده است. یکی از اطلاعات اصلی موجود در این سایت، سود هر سهم یک شرکت(EPS) و نسبت قیمت به درآمد(P/E) برای هر سهم بوده است که به شدت مورد توجه معامله گران بوده است. در این مقاله به این قسمت مهم و حیاتی و تغییرات به وقوع پیوسته در آن و توضیح مدل TTM می پردازیم.

★ سود هر سهم یا EPS چیست

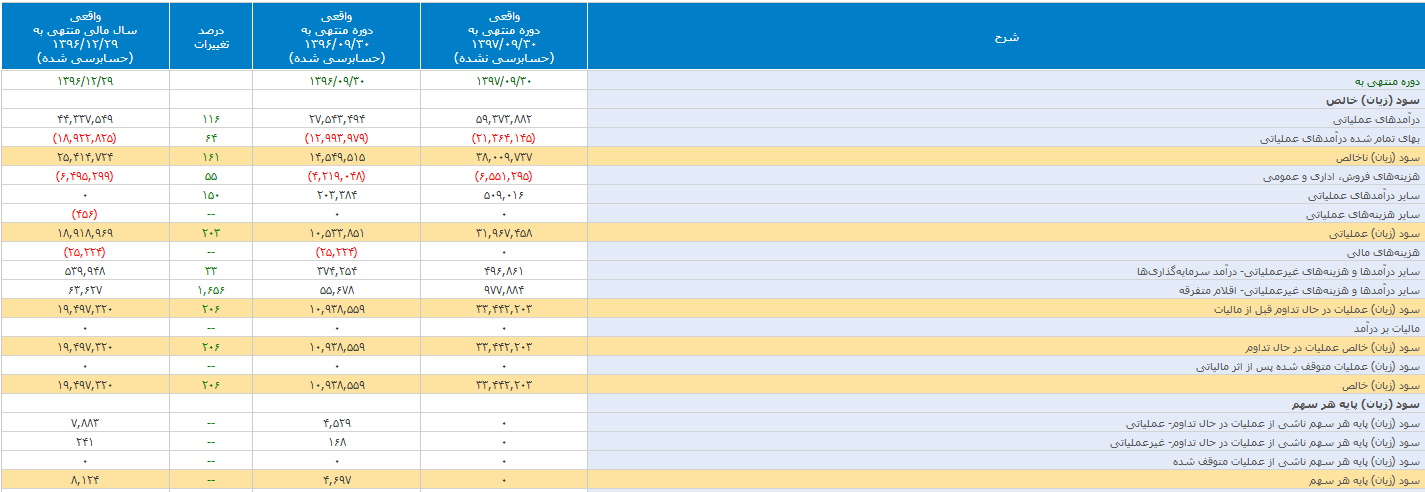

همان طور که استحضار دارید یکی از انواع صورت های مالی شرکت ها، صورت سود و زیان است. در واقع صورت سود و زیان نمایانگر عملکرد یک شرکت در طی یک دوره زمانی است که محصول نهایی آن سود( زیان) خالص است. در تصویر زیر یک نمونه از صورت سود و زیان شرکت پتروشیمی زاگرس را مشاهده می فرمایید.

همان طور که می بینید سود خالص پس از کسر مالیات در دوره ۹ ماهه سال ۱۳۹۷ معادل ۳۳۴۴۲ میلیارد ریال بوده است. سود هر سهم نمایانگر عملکرد یک شرکت بورسی است که از تقسیم سود خالص پس از کسر مالیات به تعداد سهام شرکت به دست می آید. از آنجایی که تعداد سهام شرکت پتروشیمی زاگرس ۲٫۴ میلیارد سهم است سود هر سهم آن ۱۳۹۳۴ ریال خواهد بود.

همان طور که می بینید سود خالص پس از کسر مالیات در دوره ۹ ماهه سال ۱۳۹۷ معادل ۳۳۴۴۲ میلیارد ریال بوده است. سود هر سهم نمایانگر عملکرد یک شرکت بورسی است که از تقسیم سود خالص پس از کسر مالیات به تعداد سهام شرکت به دست می آید. از آنجایی که تعداد سهام شرکت پتروشیمی زاگرس ۲٫۴ میلیارد سهم است سود هر سهم آن ۱۳۹۳۴ ریال خواهد بود.

۳۳۴۴۲۲۰۳۰۰۰۰۰۰ / ۲۴۰۰۰۰۰۰۰۰ = ۱۳۹۳۴

حال که با مفهوم EPS آشنا شدید بایستی به این نکته توجه داشته باشید که تمامی معامله گران به دنبال برآورد سود هر سهم سال آینده یک شرکت هستند تا در صورتی که احتمال افزایش سود هر سهم وجود داشته باشد اقدام به خرید سهام این شرکت ها نمایند و تحلیلگران بنیادی با استناد به مجموعه ای از داده های اقتصادی و پیش بینی آینده شرکت ها, سود هر سهم سال های آتی شرکت ها را برآورد می کنند. اهمیت این موضوع باعث شده است که در صفحه هر نماد بورسی اطلاعاتی در مورد سود هر سهم(EPS) آن شرکت درج گردد.

★ نسبت قیمت به درآمد هر سهم یا P/E چیست؟

این نسبت همان طور که از نام آن پیداست از تقسیم قیمت جاری( اصطلاحاً به آن قیمت تابلوی سهم می گویند) سهم بر سود هر سهم به دست می آید.لازم به ذکر است که در تمام دنیا استفاده از نسبت قیمت به درآمد هر سهم رایج است و به نوعی جزو ابزار رایج نزد تمامی معامله گران است. عموماً معامله گران از نسبت قیمت به درآمد هر سهم(Price/Earnings) میانگین بازار در محاسبه ارزش ذاتی شرکت ها استفاده می کنند. هم چنین در بازار بورس ایران نیز استفاده از این نسبت به عنوان ابزار رایج تحلیلگران بنیادی یاد می شود و همواره در کنار برآورد دقیق سود هر سهم به عنوان اصلی ترین فاکتور, تلاش می کنند تا با تخمین دقیق نسبت P/E بتوانند دقیق ترین برآورد را از ارزش ذاتی شرکت ها داشته باشند. توجه داشته باشید که رایج ترین شیوه ارزش گذاری در بین تحلیلگران بنیادی از رابطه زیر به دست می آید:

سود هر سهم برآوردی * قیمت به درآمد هر سهم برآوردی = ارزش ذاتی سهم

بنابراین همان طور که از متون فوق برداشت می شود نسبت P/E نیز به عنوان یکی دیگر از متغیرهای اثرگذار مطرح است. حال که با مفهوم و اهمیت جایگاه تحلیلی EPS و P/E نزد تحلیلگران آشنا شدید به روند تغییرات این دو می پردازیم.

★ سود هر سهم در مدل TTM

قبل از بهمن ۱۳۹۶ سازمان بورس شرکت های بورسی را ملزم کرده بود تا گزارش پیش بینی عملکرد خود را منتشر نمایند. به همین دلیل شرکت های بورسی و فرابورسی در چندین مرحله این گزارش را منتشر می کردند. در گام اول یک ماه مانده به شروع دوره مالی جدید پیش بینی از عملکرد سال مالی بعد خود منتشر می کردند و پس از آن متناسب با هر گزارش میان دوره ای گزارش پیش بینی خود را بازنشر می کردند و بسته به شرایط سود هر سهم پیش بینی خود را افزایش( تعدیل مثبت ) و یا کاهش( تعدیل منفی) می دادند و با هر تغییر در گزارش پیش بینی شرکت ها، در صورتی که تغییر بااهمیت بیش از ۲۰ درصدی انجام می شد نماد را بسته و بدون محدودیت نوسان بازگشایی می شد و در نتیجه عموماً تغییرات سنگینی را شاهد می بودیم. این موضوع در حالی که سادگی محاسبات را برای سرمایه گذاران در پی داشت اما به دلیل اینکه دیدگاه شرکت در آن دخیل بود و بعضاً ممکن بود شرکتی با نیت خاصی گزارش خود را تغییر دهد موجب گمراهی سرمایه گذاران را فراهم می آورد.

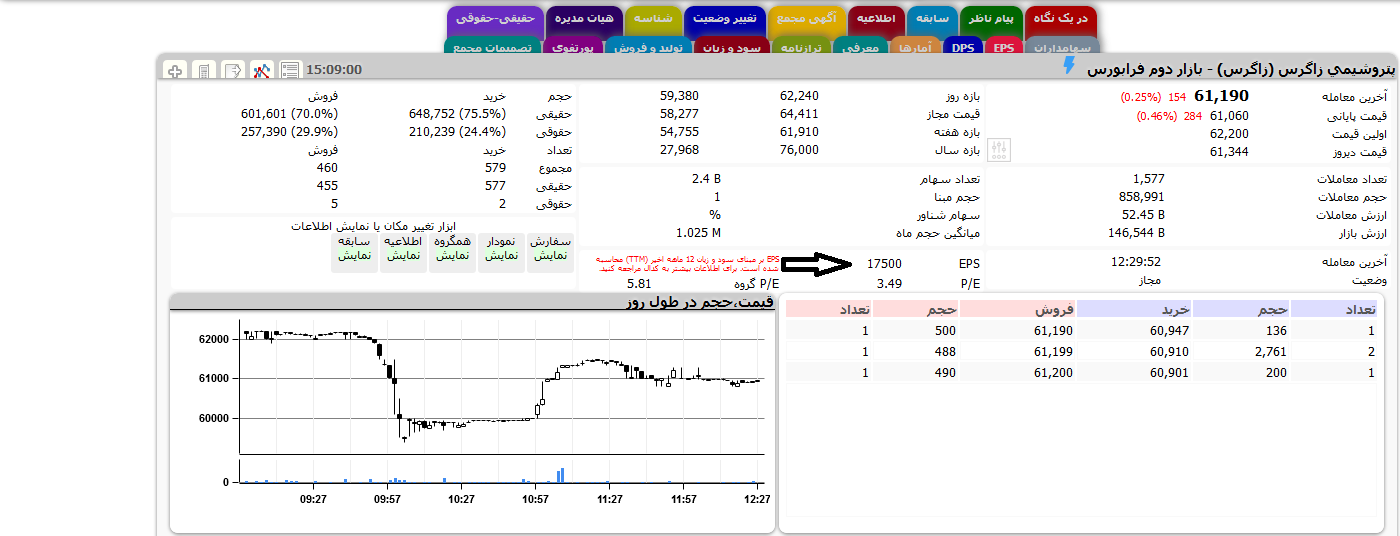

توجه فرمایید تا زمانی که قانون انتشار گزارش پیش بینی برای شرکت ها پابرجا بود آخرین سود هر سهم پیش بینی گزارش شده از سوی شرکت مبنای EPS گزارش شده سازمان بورس قرار می گرفت. اما از بهمن ماه ۱۳۹۶ مصوبه ای نزد سازمان بورس تصویب شد که پیرو آن شرکت ها از آن تاریخ به بعد مجاز به انتشار گزارش های پیش بینی عملکرد خود نبودند و هرگونه آثار مالی احتمالی در عملیات شرکت را مجبور بودند در گزارش جداگانه ای تحت عنوان گزارش تفسیری مدیریت و یا در قالب شفاف سازی ارائه کنند. بنابراین چون در این حالت از EPS پیش بینی شده خبری نبود، مجبور شدند که از مبنای دیگری جهت گزارش EPS در سایت TSETMC استفاده کنند. یکی از فرمت های جهانی گزارش EPS روشی تحت عنوان Trailing Twelve Months(دوازده ماهه گذشته) یا به اختصار TTM بوده است. اما منظور از EPS به روش TTM چیست؟ بر طبق الزامات سازمان بورس، شرکت های بورسی ملزم هستند تا در هر دوره سه ماهه صورت های مالی خود را گزارش نمایند. بنابراین می توان به سود هر سهم دوره های سه ماهه شرکت ها دسترسی پیدا کرد. مدل TTM چنین بیان می کند که شرکت ها را می توان بر اساس EPS دوازده ماه گذشته آن(۴ دوره سه ماهه) ارزیابی کرد. برای مثال تصویر زیر مربوط به صفحه سایت بورس برای شرکت پتروشیمی زاگرس با نماد زاگرس است که در تاریخ ۵ فروردین ماه ۱۳۹۸ گرفته شده است.

از آنجایی که در آن تاریخ صورت مالی ۹ ماهه شرکت منتشر شده است, بنابراین برای محاسبه سود هر سهم(EPS) 12 ماهه گذشته بایستی به ۹ ماهه ۱۳۹۷ و ۳ ماهه چهارم(فصل زمستان) سال ۱۳۹۶ شرکت مراجعه کرد. همان طور که پیش از این نیز رؤیت شد پتروشیمی زاگرس در دوره ۹ ماهه ۱۳۹۷ سود هر سهم ۱۳۹۳۴ ریالی را محقق کرده است. بر طبق محاسبات ذیل نیز سود هر سهم فصل زمستان ۱۳۹۶ شرکت نیز معادل ۳۵۶۶ ریال بوده است.

از آنجایی که در آن تاریخ صورت مالی ۹ ماهه شرکت منتشر شده است, بنابراین برای محاسبه سود هر سهم(EPS) 12 ماهه گذشته بایستی به ۹ ماهه ۱۳۹۷ و ۳ ماهه چهارم(فصل زمستان) سال ۱۳۹۶ شرکت مراجعه کرد. همان طور که پیش از این نیز رؤیت شد پتروشیمی زاگرس در دوره ۹ ماهه ۱۳۹۷ سود هر سهم ۱۳۹۳۴ ریالی را محقق کرده است. بر طبق محاسبات ذیل نیز سود هر سهم فصل زمستان ۱۳۹۶ شرکت نیز معادل ۳۵۶۶ ریال بوده است.

سود هر سهم ۱۲ ماهه ۱۳۹۶ : ۸۱۲۴ ریال

سود هر سهم ۹ ماهه ۱۳۹۶: ۴۵۵۸ ریال

سود هر سهم ۳ ماهه چهارم سال ۱۳۹۶:

۸۱۲۴ – ۴۵۵۸ = ۳۵۶۶

سود هر سهم ۹ ماهه ۱۳۹۷ : ۱۳۹۳۴ ریال

سود هر سهم به روش TTM

۱۳۹۳۴ + ۳۵۶۶ = ۱۷۵۰۰

همان طور که مشاهده می فرمایید سود هر سهم گزارش شده در سایت بورس اوراق بهادار ۱۷۵۰۰ ریال گزارش شده است. این رویه برای تمامی شرکت ها انجام می شود.

★ نسبت p/e هر سهم به روش TTM

حال که شیوه برآورد سود هر سهم به روش TTM را فراگرفتید، به توضیح نسبت قیمت به درآمد هر سهم در این روش می پردازیم. همان طور که پیش از این نیز مطرح شد نسبت P/E از تقسیم قیمت جاری سهم به سود هر سهم به دست می آید. تا قبل از اجرایی شدن مدل TTM از سود هر سهم پیش بینی شده که شرکت ها ارائه می دادند استفاده می شد. اما با اجرایی شدن مدل TTM از سود به دست آمده ناشی از روش مزبور, استفاده می شود. در مثال ما, قیمت پتروشیمی زاگرس ۶۱۱۹۰ ریال بوده است. ازآنجایی که سود هر سهم به روش جدید ۱۷۵۰۰ ریال به دست آمده است نسبت P/E در تاریخ ۵ فروردین ۱۳۹۸ برای پتروشیمی زاگرس برابر ۳٫۴۹ می شود:

قیمت جاری سهم پتروشیمی زاگرس : ۶۱۱۹۰ ریال

سود هر سهم به روش TTM : 17500 ریال

نسبت قیمت به درآمد هر سهم پتروشیمی زاگرس:

۶۱۱۹۰ / ۱۷۵۰۰ = ۳٫۴۹

✖ نکات مهمی که باید در رابطه با مدل TTM بدانید

① یکی از مزیت های مدل TTM این است که به ما مقدار سود هر سهم را با فرض عدم تغییر شرایط در آینده نشان می دهد. در نتیجه اگر شرایط بهتری رقم بخورد قطعاً سود هر سهم در روش TTM افزایش پیدا خواهد کرد و این موضوع نمایانگر پتانسیل های صعود در آینده خواهد بود. همان طور که گفتیم این روش مجموع سودهای هر سهم چهار دوره سه ماهه گذشته سهم را نشان می دهد. بنابراین اگر در دوره سه ماهه اخیر عملکرد شرکت بهبود پیدا کند مقدار EPS گزارش شده افزایش پیدا خواهد کرد.

② این روش برای شرکت هایی که روند سودسازی آن ها با نوسان زیادی همراه است کارا نیست. برای مثال شرکتی مانند سایپا که در برهه ای سود هر سهم محدود و در برهه ای دیگر زیان می سازد قطعاً این روش کارایی خود را از دست می دهد.

③ این روش برای شرکت هایی که با دگرگونی بزرگی در فعالیتشان روبه رو می شوند، کارایی خود را از دست می دهد. برای مثال شرکت صنعتی دریایی ایران با نماد خصدرا تا سال های متمادی زیانده بوده است. اما با تغییرات بنیادی که در شرکت رخ داد، این شرکت در سال ۱۳۹۵ سودآور شد. اگر این روش در آن سال نیز حکم فرما بود نمی توانست اطلاعات تحلیلی مناسبی را به سرمایه گذاران مخابره کند.

مؤلف: احمد لحیم گرزاده

")

افزایش سرمایه از محل مازاد تجدید ارزیابی دارایی ها

شرکت ها اهداف مختلفی را جهت انجام افزایش سرمایه دارند که از آن جمله می توان به اصلاح ساختار مالی و افزایش ظرفیت وام گیری، تأمین مالی طرح افزایش ظرفیت تولیدی، تأمین مالی پروژه های بهینه سازی و … اشاره کرد. روش های مختلفی جهت اجرای افزایش سرمایه وجود دارد که از میان همه آن ها به دلایلی که در ادامه ذکر می گردد افزایش سرمایه شرکت ها از محل تجدید ارزیابی دارایی ها از کمترین درجه اهمیت برای شرکت برخوردار است. اما سایر روش ها عبارت اند از: افزایش سرمایه از طریق آورده نقدی و مطالبات حال شده سهامداران، سود انباشته، از محل صرف سهام( که تنها یک الی دو بار انجام شده است). حال در ادامه درباره افزایش سرمایه از محل مازاد تجدید ارزیابی توضیحاتی ارائه می گردد.

تجدید ارزیابی دارایی ها

شرکت ها دارایی هایی همچون زمین، ساختمان، تجهیزات و تأسیسات را بر طبق الزامات حسابداری در قسمت دارایی های غیر جاری(بلندمدت) و به قیمت تمام شده خرید ثبت می کنند. درنتیجه اگر یک قطعه زمین را در سال ۱۳۷۰ به قیمت ۱۰۰ میلیون ریال خریداری کرده است و تا زمان حاضر کماکان مالکیت زمین از آن شرکت است، زمین در سال ۱۳۹۷ به قیمت همان ۱۰۰ میلیون ریال در دفاتر ثبت هست. درحالی که ارزش روز آن ۱۰۰ میلیارد می باشد. حال اگر شرکت مزبور به دنبال اجرای افزایش سرمایه از محل مازاد تجدید ارزیابی دارایی ها از طریق به روز کردن قیمت زمین باشد بایستی یس از ارزیابی های کارشناسی و اخذ تمامی مجوزها در ترازنامه قیمت زمین را به ۱۰۰ میلیارد ریال افزایش داده و مابه التفاوت ۱۰۰ میلیارد ریال و ۱۰۰ میلیون ریال را به حساب سرمایه منظور نماید.

نکات مهم افزایش سرمایه از طریق تجدید ارزیابی دارایی ها

نکات مهم افزایش سرمایه از طریق تجدید ارزیابی دارایی ها

1. بر طبق قانون مالیات های مستقیم جمهوری اسلامی ایران جز در برخی از موارد، تمامی دارایی های بلندمدت شرکت بر طبق فرمول اعلامی در قانون بایستی مستهلک گردند و برای هرکدام از دارایی ها فرمول خاصی تعریف شده است. استهلاک دارایی ها در حکم هزینه ناشی از درآمد ایجادشده توسط آن دارایی بوده و از درآمدهای آن سال شرکت کسر می گردد. به طور خاص از بین انواع دارایی هایی که ممکن است در فرایند افزایش سرمایه مورداستفاده قرار گیرد، زمین استهلاک پذیر نیست ولی سایر دارایی ها استهلاک پذیر بوده و طی سالیان از ارزش دفتری آن ها در ترازنامه کسر می گردد و به عنوان هزینه دوره گزارش می گردد.

2. بر اساس قانون تجارت(اصلاحیه) شرکت هایی که دارای زیان انباشته بیش از نصف سرمایه در ترازنامه باشند مشمول ماده ۱۴۱ قانون تجارت شده و بایستی ضمن برگزاری مجمع فوق العاده در خصوص ابقا یا انحلال شرکت تصمیم گیری نمایند. درصورتی که در مجمع مزبور تصمیم به ادامه فعالیت گرفته شد، بایستی اقدام به افزایش سرمایه نمایند تا از شمولیت این ماده خارج گردند. با توجه به وضعیت این گونه از شرکت ها( عدم وجود سود انباشته و عدم وجود وضعیت مناسب جهت افزایش سرمایه از محل آورده) مجبورند از افزایش سرمایه از محل مازاد تجدید ارزیابی دارایی ها جهت خروج از شمولیت ماده ۱۴۱ قانون تجارت کمک بگیرند.

3. در شرایط عدم وجود مصوبات حمایتی و بر طبق قانون مالیات های مستقیم، شرکت هایی که اقدام به افزایش سرمایه از محل مازاد تجدید ارزیابی می نمایند بایستی معادل ۲۵ درصد از افزایش رخ داده در قیمت دارایی مزبور ( در مثال ما ۲۵ درصد از اختلاف ۱۰۰ میلیون و ۱۰۰ میلیارد ریال ) را به عنوان مالیات به اداره مالیات بپردازند و از طرفی تا زمانی که دارایی های مزبور در تملک شرکت باشد بایستی هر ۵ سال تجدید ارزیابی را تکرار نمایند مگر آنکه دارایی تجدید ارزیابی شده بفروش برسد.

4. با توجه به اهداف تعریف شده و عموماً در راستای حمایت از شرکت ها، دولت در بودجه خود مصوبه حمایتی از شرکت های مشمول ماده ۱۴۱ را ارائه می کند و بیان می دارد که در طی سال مالی بعد شرکت هایی که مشمول ماده ۱۴۱ قانون تجارت شده اند و اقدام به افزایش سرمایه از محل مازاد تجدید ارزیابی می کند معاف از مالیات خواهند بود و این نکته بسیار مثبتی است. چون درواقع طی فرایند این افزایش سرمایه پولی وارد شرکت نمی شود.

5. فرمول قیمت سهم پس از افزایش سرمایه از طریق تجدید ارزیابی دارایی ها از رابطه زیر محاسبه می شود:

6. عموم شرکت هایی که از این محل اقدام به افزایش سرمایه می کنند به لحاظ عملیاتی با مشکلاتی دست وپنجه نرم می کنند. به همین دلیل بایستی این نکته را در رابطه با سهامداری شرکت ها مدنظر قرار دهیم. البته تعدادی از شرکت ها نیز با انجام یک سری اقدامات اصلاحی زیان انباشته خود را کاهش یا حذف می نمایند.

افزایش سرمایه از محل مازاد تجدید ارزیابی دارایی ها؛ آری یا نه؟

با توجه به نکاتی که در بالا ذکر شد بایستی از دید سرمایه گذاران و شرکت به بررسی اعمال افزایش سرمایه بپردازیم و ببینیم که چه مزایا و معایبی وارد هست.

- از دید سرمایه گذاران

بر اساس آنچه از اولین تجربه اجرایی افزایش سرمایه از محل مازاد تجدید ارزیابی دارایی ها تا به امروز مشاهده شده هر سهمی که اقدام به این کار می کند با اقبال سهامداران روبه رو می شود و از زمانی که گزارش طرح توجیهی افزایش سرمایه در سامانه کدال منتشر می گردد تا قبل از برگزاری مجمع با اقبال خوبی همراه می شود و رشدهای بعضاً چند صددرصدی را نصیب سرمایه گذاران کرده است که با توجه به نکات فوق و آنچه در ادامه می آید به نظر می رسد یک مسئله روانی بوده و شاید تنها دلیل بنیادی که بتوان برای آن ذکر کرد این است که با بزرگ تر شدن دارایی های شرکت و از طرفی ارزش دفتری آن انتظار سرمایه گذاران بر این است که قیمت سهم رشد نماید. درحالی که طی افزایش سرمایه قیمت سهم اختلاف فاحشی باارزش دفتری هر سهم پیدا می کند و همین عامل موجب می شود تا قبل از برگزاری مجمع قیمت سهم طی معاملات رشد چشمگیری نماید. حال اگر شرکت مزبور بتواند طی معاملاتی زیان انباشته را صفر یا به سود انباشته تبدیل کند قیمت سهم رشد دوچندانی را تجربه خواهد کرد.

- از دید عملکرد شرکت

برای بررسی این بعد بایستی به این نکته توجه کنیم که برخی از شرکت ها دارایی های استهلاک پذیر و برخی دیگر دارایی های دیگری همچون زمین را مبنای تجدید ارزیابی قرار می دهند و درنتیجه رفتار متفاوتی را می توان برای آن در نظر گرفت:

- افزایش سرمایه از محل دارایی های استهلاک پذیر

وقتی یک دارایی استهلاک پذیر مانند تجهیزات تولیدی یک کارخانه تجدید ارزیابی می شود بر طبق قانون مالیات های مستقیم بایستی طبق فرمول محاسبه استهلاک دارایی طی دوره تعریف شده مستهلک گردد. با این تفاوت که در حالت جدید مبلغ ریالی هزینه استهلاک بسیار سنگین تر هست. درنتیجه اثر منفی سنگینی بر سودآوری شرکت داشته و موجب افت سنگین سود خالص هر سهم می گردد( اگر چنانچه عملیات شرکت زیانده باشد مبلغ ریالی زیان هر سهم را افزایش می دهد و درنتیجه در سال های آینده موجب افت شدید سود هر سهم و درنتیجه نسبت قیمت به درآمد هر سهم(P/E) می گردد). هم چنین در این حالت نسبت های مهمی چون بازده حقوق صاحبان سهام، بازده دارایی ها و بازده دارایی های ثابت(که معیارهای مهم جهت ارزیابی عملکرد شرکت هستند) و هم چنین حاشیه سود ناخالص و حاشیه سود خالص افت شدیدی را تجربه خواهند کرد.

- افزایش سرمایه از محل دارایی های استهلاک ناپذیر مانند زمین

در این حالت صرفاً ارزش روز دارایی که عموماً چند ده برابر ارزش دفتری آن هست بزرگتر شده و چون هزینه ای را به شرکت وارد نمی آورد نسبت به حالت قبل نسبت های مالی مهم مذکور را کمتر تحت تأثیر قرار می دهد.

توجه فرمایید که همان طور که پیش ازاین ذکر شد عموماً شرکت هایی که در عملیات اصلی خود با مشکل مواجه هستند و زیان انباشته سنگینی دارند از این روش بهره می برند و درنتیجه عموم این شرکت ها مشکلات عدیده ای در فرایند عملیاتی خود دارند و حتی اگر طی انجام معاملاتی بتوانند ضمن خروج از شمولیت ماده ۱۴۱ زیان انباشته خود را صفر و یا به سود انباشته برسانند اما چون عملیات اصلی آن ها زیانده است در طی چندین سال مالی مجدداً زیانده خواهند شد و در صورت های مالی آن ها شاهد زیان انباشته سنگین خواهیم بود. هم چنین نسبت های مالی مهم دیگری همچون گردش دارایی های ثابت و ضریب حقوق صاحبان سهام( از تقسیم کل دارایی ها به حقوق صاحبان سهام به دست می آید) نیز افت می کند که ازلحاظ عملکرد مدیریتی در نگاه اول یک اشکال محسوب می گردد. اما یکی از نکات مثبت در این فرایند هم چون سایر روش های افزایش سرمایه بهبود نسبت بدهی و درنتیجه افزایش ظرفیت وام گیری توسط شرکت جهت تأمین مالی فعالیت ها هست که البته درصورتی که به درستی مدیریت نشود می تواند موجب افزایش هزینه های مالی شرکت شود درحالی که هیچ عایدی مثبتی برای شرکت نداشته است. تمامی توضیحات زمینه افت قیمت سهام پس از فروکش کردن هیجانات ناشی از افزایش سرمایه از محل مازاد تجدید ارزیابی را در بازار رقم می زند و همین عامل موضوعی است که می تواند به عنوان یک نکته مهم موردتوجه قرار گیرد.

مؤلف: احمد لحیم گرزاده

حق تقدم سهام یکی از مواردی است که بعد از افزایش سرمایه شرکت ها سهامداران را درگیر خود می کند. افرادی که به تازگی سرمایه گذاری در بورس را شروع کرده اند، ممکن است به صورت کامل با این مفهوم آشنایی نداشته باشند. به همین دلیل تصمیم گرفتیم مقاله ای در این باره بنویسیم و بیشتر درباره این موضوع توضیح دهیم. پس اگر به صورت کامل با این مفهوم آشنایی ندارید درادامه این مقاله با ما همراه باشید.

حق تقدم سهام چیست؟

همانطور که می دانید هنگامی که یک شرکت افزایش سرمایه می دهد، به نسبت درصد افزایش سرمایه تعداد سهام آن نیز افزایش پیدا می کند. (اگر با افزایش سرمایه آشنایی ندارید می توانید مقاله افزایش سرمایه چیست را مطالعه کنید) حال به دلیل اینکه سهامداران یک شرکت خواهان حفظ حقوق و منافع خود در شرکت هستند، این انتظار را دارند که بعد از افزایش سرمایه شرکت، درصد مالکیت خود در شرکت را نسبت به قبل از افزایش سرمایه حفظ بکنند.

به همین دلیل براساس قانون تجارت این حق برای سهامداران شرکت در نظر گرفته می شود. بر این اساس، درصورتی که یک شرکت سهام جدیدی برای فروش منتشر کند، سهامداران فعلی در خرید این سهام جدید اولویت دارند. به این اولویت در خرید سهام نسبت به سهامداران جدید، حق تقدم خرید سهام گفته می شود.

مثال برای حق تقدم سهام

فرض کنید شرکتی ۵۰ درصد افزایش سرمایه می دهد. در نتیجه تعداد سهام آن شرکت نیز به همین نسبت افزایش پیدا می کند. حال فرض کنید شما ۱۰۰۰ سهم از این شرکت را قبل از افزایش سرمایه داشته اید. در صورتی که این شرکت افزایش سرمایه بدهد و تعداد سهام شما تغییری نکند. میزان مالکیت شما در شرکت نسبت به حالت قبل از افزایش سرمایه، کاهش پیدا می کنند.

به همین دلیل، برای اینکه درصد مالکیت شما ثابت بماند، شرکت این حق را به شما می دهد که به نسبت درصد افزایش سرمایه، حق تقدم در خرید سهام جدید منتشر شده داشته باشید. در نتیجه شما به اندازه ۵۰ درصد از تعداد سهام جدیدی که داشته اید، حق تقدم سهام خواهید داشت. پس در این حالت ۵۰۰ حق تقدم خرید سهام (۵۰% از ۱۰۰۰ سهم شما) به شما تعلق خواهد گرفت.

نحوه استفاده از حق تقدم سهام

دقت داشته باشید که فقط زمانی که شرکت سهام جدید برای فروش منتشر کند، این قضیه صادق است؛ یعنی در افزایش سرمایه از محل آورده نقدی. ولی مثلا در افزایش سرمایه از محل سود انباشته، سودی که متعلق به سهامداران شرکت است تبدیل به سهام می شود. اینجا دیگر حق تقدم سهام معنی ندارد. بعد از اینکه این افزایش شرکت در مجمع تصویب شد، یک فرم برای سهامداران ارسال می شود که به آن گواهی حق تقدم خرید سهام گفته می شود.

در این فرم اطلاعات افزایش سرمایه شرکت مشخص شده است؛ مثلا در مثال قبلی شما گواهی خرید ۵۰۰ حق تقدم خواهید داشت. اگر شما تمایل داشته باشید که درصد مالکیت خود در شرکت را حفظ کنید و در افزایش سرمایه شرکت کنید، باید این فرم را طی مهلتی که شرکت مقرر کرده، پر کرده و برای شرکت ارسال کنید. در صورتی که این کار را انجام ندهید، از نظر شرکت شما تمایلی به شرکت در افزایش سرمایه ندارید.

در شکل زیر می توانید یک نمونه از فرم گواهی حق تقدم سهام را مشاهده کنید:

چگونه حق تقدم را به سهم تبدیل کنیم؟

هنگامی که شما فرم شرکت در افزایش سرمایه را پر کرده اید، باید به همان نسبت نیز برای شرکت آورده نقدی داشته باشید. در نتیجه باید به ازای هر گواهی که دارید مبلغی معادل ارزش اسمی سهم را پرداخت نمایید. همانطور که می دانید ارزش اسمی هر سهم در ایران در حال حاضر ۱۰۰۰ ریال است. در نتیجه به ازای هر گواهی که دارید و ۱۰۰۰ ریالی که پرداخت می کنید ۱ عدد سهم به شما تعلق خواهد گرفت.

در صورتی که در مهلت مقرر این ۱۰۰۰ ریال را پرداخت کنید، بعد از اینکه افزایش سرمایه شرکت نزد سازمان بورس به ثبت می رسد، حق تقدم های شما نیز به صورت اتوماتیک تبدیل به سهام عادی خواهد شد. این پروسه معمولا بین ۳ تا ۶ ماه زمان خواهد برد.

نحوه فروش حق تقدم

از آنجایی که برخی از سهامداران ممکن است تمایلی نداشته باشند که در افزایش سرمایه شرکت کنند، باید امکانی برای عدم شرکت آنها در افزایش سرمایه نیز در نظر گرفته بشود. به همین دلیل بعد از برگزاری مجمع شرکت یک نماد حق تقدم نیز در بازار برای آن شرکت تعریف می شود تا سهامداران بتوانند از طریق آن نماد، حق های خود را به فروش برسانند؛ مثلا اگر شرکت ایران خودرو با نماد خودرو افزایش سرمایه بدهد، نماد حق تقدم آن خودروح. خواهد بود.

در مثالی که زدیم شما ۱۰۰۰ سهم خودرو و ۵۰۰ حق خودرو بعد افزایش سرمایه خواهید داشت. شما می توانید مثل سهام عادی حق تقدم خود را نیز از طریق کارگزاری و یا از طریق سیستم آنلاین به فروش برسانید. معمولا قیمت حق تقدم به اندازه همان مبلغ اسمی (۱۰۰۰ ریال) از قیمت سهم عادی کمتر است. البته این اختلاف می تواند به دلایل متعددی کمتر یا بیشتر از این عدد نیز باشد.

دامنه نوسان در حق تقدم

دامنه نوسان برای خرید و فروش نماد حق تقدم شرکت ها ۲ برابر دامنه نوسان سهام عادی است؛ یعنی یک نماد حق تقدم در طول روز می تواند مثبت ۱۰ درصد و منفی ۱۰ در صد نسبت به قیمت پایانی روز گذشته نوسان داشته باشد. پس افرادی که آن را خرید و فروش می کنند باید با این علم که ریسک این کار بیشتر از خرید و فروش سهام عادی است، این کار را انجام بدهند.

چرا که در این حالت در طول روز در بیشترین حالت می تواند حدود ۲۰ درصد نوسان داشته باشد. در صورتی که این دامنه نوسان برای سهام عادی نزدیک به ۱۰ درصد است.

برای مثال در شکل زیر تصویر نماد حق تقدم گروه دارویی سبحان را می بینید که دامنه نوسان مجاز آن نسبت به قیمت پایانی روز گذشته، ۱۰ درصد است.

نماد حق تقدم چه مدت باز است