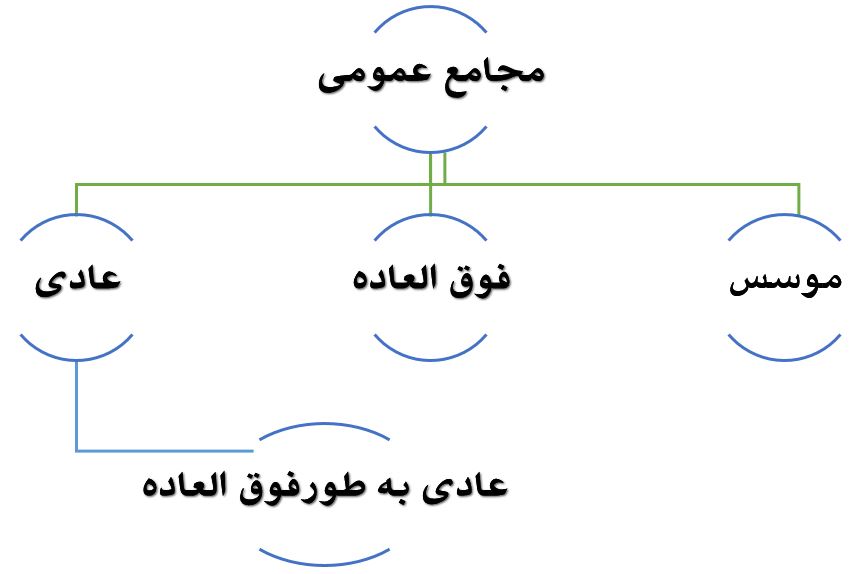

مجامع

مجامع عمومی شرکت از صاحبان سهام تشکیل می شود که به سه دسته زیر تقسیم می شود:

- مجموع عمومی موسس

- مجمع عمومی عادی

- مجمع عمومی فوق العاده

مجمع عمومی موسس

هیئت موسس در هنگام تاسیس شرکت ها، تشکیل می شود. تشکیل این هیئت برای شرکت های سهامی عام ضروری است. در واقع برای راه اندازی شرکت بایستی انجمن موسس تشکیل شود. نکته مهم آن است که برای ثبت شرکت لازم است که شرکت دارای هیئت مدیره و بازرس بوده و مشخصات اعضای هیئت مدیره به مرجع ثبت شرکت ها اعلام گردد که انتخاب این اعضا توسط مجمع عمومی موسس انجام می گیرد. مدیران و بازرسان شرکت باید کتبا قبول سمت کنند.

همان طور که اشاره شد تشکیل این مجمع برای شرکت های سهامی عام الزامی بوده و این درحالی است که برای شرکت های سهامی خاص، غیرالزامی است (این گونه شرکت ها می توانند به صورت عدم تشکیل مجمع عمومی موسس و اکتفا به مدارک و صورت جلسه های ماده ۲۰ لایحه اصلاحی قانون تجارت که به امضای تمام سهام داران برسد، اقدام کنند.) عنوان موسس برای این مجمع ، بدان جهت به کار می رود که نقش تاسیس کننده برای شرکت سهامی را ایفا می نماید.

یک نکته که در ابتدا جهت شفاف تر شدن جایگاه مجمع عمومی موسس لازم به ذکر است آن است که مجمع در ابتدای تاسیس شرکت تشکیل می شود و پس از آن منحل می شود و این در حالی است که مجمع عمومی عادی پس از انحلال مجمع موسس تشکیل می شود و تا زمان بقای شرکت تشکیل خواهد شد.

دعوت به مجمع عمومی موسس

دعوت مجمع عمومی موسس به این شکل خواهد بود که تاریخ تشکیل مجمع در روزنامه ای که در اعلامیه پذیره نویسی معلوم شده آگهی شده و علاوه بر آن به موجب دعوت نامه جداگانه کلیه تعهدکنندگان سهام در یک روز و ساعت معین دعوت شده و دستور مجمع هم در آن قید می شود.

از جمله وظائف و اختیارات مجمع عمومی موسس می توان به موارد زیر اشاره داشت:

- به گزارش موسسین رسیدگی و آن ها را تصویب کند: موسسان باید گزارش اقدامات خود در راستای تشکیل و ایجاد شرکت را به مجمع عمومی موسس تقدیم کنند لذا موضوع گزارش موسسین همان اقدامات قانونی آن ها است. مجمع عمومی موسس همین گزارش را به تصویب می رساند. تصویب این گزارش به معنی قبول صحت تشکیل شرکت خواهد بود.

- رسیدگی به کلیه اوراق سهام و پذیره نویسان و تادیه مبالغ لازم

- تصویب طرح اساسنامه شرکت: طرح اساسنامه توسط موسسین تهیه میشود و تصویب آن با مجمع عمومی موسس است.

- تصویب اولین مدیران و بازرسان شرکت

- احراز پذیره نویسی کلیه سهام شرکت و اطمینان از پرداخت حداقل به میزان ۳۵ درصد از تعهدات پذیره نویسان

- رسیدگی آورده های غیر نقدی و مزایای مطالبه شده موسسین

- تصویب اساسنامه شرکت و در صورت لزوم اصلاح آن (لازم به تاکید است که هر گونه تغییر در مواد اساس نامه در صلاحیت مجمع عمومی فوق العاده می باشد.)

- تعیین روزنامه کثیرالانتشاری که هر گونه دعوت و اطلاعیه بعدی برای صاحبان سهام، در آن منتشر خواهد شد.(درباره این بند لازم به ذکر است که به موجب تبصره ماده ۱۷ لایحه اصلاح قانون تجارت، هر گونه دعوت و اطلاعیه برای صاحبان سهام ، تا “تشکیل مجمع عمومی عادی سالیانه” ، علاوه بر روزنامه کثیرالانتشار مزبور ، در روزنامه کثیرالانتشار دیگری که از طرف ” وزارت فرهنگ و ارشاد ” تعیین می شود ، درج و نشر خواهد شد.)

ذکر چند نکته در رابطه با این مجمع حائز اهمیت است

پس از گذشتن مهلتی که برای پذیره نویسی معین شده است و یا در صورتی که مدت تمدید شده باشد بعد از انقضای مدت تمدید شده، موسسین حداکثر تا یک ماه به تعهدات پذیره نویسان رسیدگی کرده و پس از احراز اینکه تمام سرمایه شرکت تعهد گردیده و حداقل ۳۵ درصد آن پرداخت شده است، تعداد سهام هریک از تعهد کنندگان را تعیین، اعلام و مجمع عمومی موسس را دعوت خواهند نمود.

نحوه اداره مجمع

مجمع عمومی موسس توسط هیات رئیسه ای متشکل از یک رئیس و یک منشی و دو ناظر اداره می شود.

انتخاب رئیس، ناظر و منشی مجمع

رئیس مجمع از بین سهامداران حاضر در جلسه به اکثریت نسبی انتخاب خواهد شد. ناظران نیز از بین صاحبان سهام انتخاب گردیده ولی منشی جلسه ممکن است صاحب سهم نباشد.

ثبت تصمیمات مجمع

از تصمیمات مجمع عمومی صورتجلسه ای توسط منشی تهیه می شود که به امضای هیات رئیسه مجمع رسیده و یک نسخه از آن در مرکز شرکت نگهداری خواهد شد.

حضور اعضا مجمع

در این مجمع، حضور کلیه موسسین و پذیره نویسان مجاز است گرچه هر صاحب سهمی می تواند وکیل یا قائم مقام قانونی خود را با ارائه مدرک وکالت یا نمایندگی برای حضور در جلسه اعزام کند. این مسئله راجع به اشخاص حقوقی نیز صادق است. لذا کلیه موسسین و پذیره نویسان حق حضور داشته، تصمیم گیری در آن از طریق دادن رای صورت می گیرد و هر سهم دارای یک رای خواهد بود. یعنی هر سهم بیشتر از یک رای نخواهد داشت و هیچ کسی را هم عملا نمی توان از حضور در مجمع منع کرد.

شرط تشکیل مجمع

برای تشکیل مجمع عمومی موسس حضور تعدادی از پذیره نویسان که حداقل ۵۰% از سرمایه شرکت را تعهد کرده باشند، ضرورت دارد. اگر در دعوت اول اکثریت مذکور شرکت نکردند مجامع عمومی جدید فقط تا دو نوبت توسط موسسین دعوت می شوند، مشروط بر اینکه حداقل ۲۰ روز قبل از انعقاد آن مجمع، آگهی دعوت آن با قید دستور جلسه قبل و نتیجه آن در روزنامه کثیرالانتشاری که در اعلامیه پذیره نویسی معین شده است، منتشر گردد.

زمانی مجمع عمومی جدید قانونی است که صاحبان حداقل یک سوم سرمایه شرکت در آن حضور داشته باشند. در هر یک از دو مجمع فوق تصمیم گیری ها باید با اکثریت دو سوم آرای حاضرین انجام شود. در صورتی که در مجمع عمومی دو سوم اکثریت لازم حضور نداشته باشند، موسسین عدم تشکیل شرکت را اعلام می دارند.

گزارش موسسین

حداقل پنج روز قبل از تشکیل مجمع، گزارش موسسین شرکت باید در محلی که در آگهی دعوت به مجمع تعیین شده می شود، آماده باشد.

مزایای موسسان

موسسان می توانند برای خود و در قبال زحماتی که برای ثبت شرکت متحمل شده اند، مزایایی مطالبه کنند. این خواسته نیز باید در مجمع عمومی موسس به تصویب برسد. ماهیت این گونه سهام این است که مقرر می شود که سود بیشتری به این گونه سهام تعلق بگیرد یا قبل از تقسیم سود، مقداری از کل سود به آن سهام تعلق گیرد یا اینکه هنگام تصفیه و تقسیم دارایی شرکت، مقدار بیشتری از دارایی شرکت نسبت به مبلغ اسمی سهم، به آن سهم تعلق بگیرد.

آورده غیرنقدی

در صورتی که موسسین آورده غیر نقدی داشته باشند، باید قبل از اقدام به دعوت مجمع عمومی موسس، نظر کتبی کارشناس رسمی دادگستری را درباره ارزیابی آورده های غیر نقدی جلب کرده و آن را جزء گزارش اقدامات خود در اختیار مجمع عمومی موسس بگذارند. مجمع عمومی نمی تواند آورده های غیرنقد را بیشتر از آن چه که از طرف کارشناس رسمی دادگستری ارزیابی شده است قبول کند.

در صورتی که آورده غیرنقد تصویب نگردد، دومین جلسه مجمع به فاصله مدتی که از یک ماه تجاوز نخواهد کرد تشکیل خواهد شد و در فاصله دو جلسه اشخاصی که آورده غیر نقد آن ها قبول نشده است در صورت تمایل می توانند تعهد غیر نقد خود را به تعهد نقد تبدیل کنند و مبالغ لازم را تادیه نمایند و در حالتی که صاحبان آورده غیر نقد تسلیم نظر مجمع نشوند تعهد آن ها نسبت به سهام خود باطل شده محسوب می گردد.

تقسیم سود نقدی چیست؟

براساس قانون تجارت، شرکت های سهامی عام بعد از پایان سال مالی، موظف به برگزاری مجمع عمومی سالیانه و ارائه گزارش عملکرد اقدامات یک ساله خود هستند و باید در خصوص برخی امور شرکت ازجمله میزان تقسیم سود تصمیم گیری کنند. در اکثر اوقات، بحث برانگیزترین بخش مجمع، تصمیم گیری درباره تقسیم سود است، به این دلیل که سهامداران برای دریافت بازده نقدی سرمایه گذاری خود (dividend gain)، پیشنهاد توزیع حداکثری سود را ارائه می کنند و در مقابل، مدیران شرکت ها برای جبران کمبود نقدینگی و جلوگیری از خروج منابع مالی، تمایلی به تقسیم سود ندارند. تصمیماتی که در مجمع عمومی عادی سالیانه گرفته شده به صورت خلاصه در یک گزارش بانام خلاصه تصمیمات مجمع عمومی عادی سالیانه در سایت کدال ارسال می شود. شرکت های سودده سالیانه یکبار به سهامدارانشان سود نقدی (DPS) پرداخت می کنند.

البته ممکن است یک شرکت در یک سال مالی نتواند هیچ سودی به دست آورد و زیان ده شود. از طرف دیگر، ممکن است شرکت بتواند به ازای هر سهم مقداری سود محقق کند ولی در مجمع تصمیم گرفته شود هیچ سود نقدی تقسیم نشود. لذا تصمیمات مجمع متناسب با شرایط محقق شده سودآوری شرکت، هردو در تقسیم سود نقش دارند. طبق دستورالعمل اجرایی توقف نماد شرکت های بورسی، نماد بورسی حداکثر ۲ روز کاری قبل از تشکیل جلسه مجمع متوقف می شود. در زمان توقف نماد، سهامداران تا بازگشایی دوباره نماد قادر به خرید و فروش سهم آن شرکت نخواهند بود. سیاست تقسیم سود یک شرکت باید همواره دو هدف را تأمین کند، اول تهیه نقدینگی لازم برای تداوم رشد شرکت و دوم افزایش ثروت سهامداران. بدین ترتیب در مورد شرکت های رشدی که اجرای طرح های توسعه را در دست دارند، سیاست تقسیم سود پایین در اولویت است. برعکس شرکت هایی که به دوران رشد و بالندگی و ثبات خود رسیده اند، می توانند با تقسیم مناسب سود سهام، انتظارات سرمایه گذاران را تأمین کنند، بدون آنکه مشکلی درروند فعالیت شرکت ایجاد شود.

قانون تجارت در ماده ۲۳۹ سود قابل تقسیم را این چنین بیان می کند:

«سود قابل تقسیم عبارت است از سود خالص سال مالی شرکت منهای زیان های سال های مالی قبل و اندوخته قانونی و سایر اندوخته های اختیاری به علاوه سود قابل تقسیم سال های قبل که تقسیم نشده است».

تقسیم سود نقدی چه زمانی پرداخت می شود؟

اگر در مجمع تصمیم بر تقسیم سود نقدی گرفته شده باشد، شرکت حداکثر تا ۸ ماه پس از برگزاری مجمع فرصت دارد که این سود را بین سهامداران تقسیم کند. برای اطلاع از مبلغ و نحوه دریافت DPS هر شرکت پذیرفته شده در بورس اوراق بهادار، می توان اطلاعیه شرکت را در سایت codal.ir پیدا کرد (زمان بندی پرداخت سود) و یا با امور سهام شرکت مربوطه ارتباط برقرار کرد. برای مثال، تصویر زیر بخشی از اطلاعیه زمان بندی پرداخت سود سهم شرکت پتروشیمی نوری را نشان می دهد:

سود نقدی به چه کسانی پرداخت می شود؟

سهامدارانی که در زمان برگزاری مجمع عمومی عادی سالانه مربوط به تقسیم سود، صاحب سهم بوده اند مشمول دریافت سود نقدی می شوند.

تأثیر پرداخت سود نقدی بر قیمت سهام چیست؟

زمانی که در مجمع یک نماد، سود نقدی تصویب می شود، نماد بدون محدودیت دامنه نوسان بازگشایی شده و میزان سود تقسیمی مورد تائید در مجمع، از قیمت سهم کسر می گردد، درواقع قیمت تئوریک ماحصل کم کردن سود تقسیمی از قیمت سهام قبل از مجمع است. توجه به این نکته ضروری است که قیمت سهم پس از کسر مقدار سود نقدی بر اساس عرضه و تقاضا تعیین خواهد شد. لذا قیمت تئوریک سهم در هنگام بازگشایی برابر باقیمت روز قبل از مجمع منهای سود تقسیمی تصویب شده در مجمع خواهد بود، اما با توجه به اثر عرضه و تقاضای خریداران و فروشندگان، این قیمت می تواند دستخوش تغییر شده و بالاتر و یا پایین تر معامله گردد. به طور مثال فرض کنید قیمت سهم X قبل از مجمع ۵۵۰ تومان است و در مجمع تصمیم به تقسیم سود نقدی ۲۰ تومان گرفته شده باشد. قیمت ابتدایی تابلو نماد در زمان بازگشایی ۵۳۰ تومان خواهد بود. اما قیمت اولین معامله در روز بازگشایی، پس از برگزاری مجمع بر اساس عرضه و تقاضا تعیین خواهد شد و محدودیت نوسان پنج درصد معمول برای سهم اعمال نخواهد شد.

هرگونه گردهمایی سهامداران و مدیران شرکت سهامی به منظور تعیین وضعیت شرکت و تصمیم گیری را مجمع می گویند. به عبارت دیگر تجمع صاحبان سهام شرکت به منظور اتخاذ تصمیماتی که معمولاً منجر به ایجاد منافعی برای آن ها می باشد را مجمع می گویند که مهم ترین مجامع شرکت های سهامی عبارت از مجمع عمومی فوق العاده و مجمع عادی می باشند.

به طور کلی دعوت به مجامع عمومی اعم از عادی، سالیانه، عادی به طور فوق العاده و مجمع فوق العاده با هیات مدیره شرکت سهامی است. در کلیه موارد دعوت صاحبان سهام برای تشکیل مجامع عمومی باید از طریق نشر آگهی در روزنامه کثیرالانتشار که آگهی های مربوط به شرکت در آن درج می شود صورت پذیرد.

در آگهی دعوت صاحبان سهام برای تشکیل مجامع باید دستور جلسه و تاریخ و محل تشکیل مجمع به همراه ساعت و نشانی کامل قید گردد. فاصله بین نشر آگهی تا تاریخ تشکیل مجمع عمومی نباید کم تر از ده روز و بیش تر از چهل روز باشد. قبل از تشکیل مجمع هر سهامداری که مایل به حضور در مجمع عمومی باشد باید با ارائه ورقه سهم متعلق به خود به شرکت مراجعه نموده و مجوز ورود به جلسه را دریافت کند.

فقط سهامدارانی می توانند در مجمع شرکت کنند که مجوز ورود را دریافت کرده باشند. هم چنین سهامداران ممکن است شخصاً و یا به وسیله نماینده در مجمع حاضر شوند. هر سهامداری می تواند به شخص دیگری وکالت دهد که به عنوان نماینده به جای او در مجمع حاضر شود.

بر اساس قانون انواع مجامع عمومی عبارت است از:

- مؤسس

- عادی

- فوق العاده

در قانون، وجود مجامع عمومی تنها در شرکت های سهامی و تعاونی پیش بینی و الزامی شده است و در سایر شرکت ها الزامی نیست، البته شرکت های با مسئولیت محدود و مختلط سهامی، درصورتی که تعداد شرکا بیش از دوازده نفر باشد، موظف به تشکیل مجمع عمومی هستند.

مجمع عمومی عادی

به موجب قانون جهت تعیین خط مشی سالانه شرکت اعمال نظر شرکا و سهامداران شرکت های سهامی موظف اند در هر سال یک بار مجمع عمومی عادی شرکت را برگزار نمایند. این مجمع عادی ناظر بر جریان و فعالیت یک ساله شرکت بوده و دارای وظایف زیر می باشد:

- انتخاب هیئت مدیره

- انتخاب بازرسان شرکت

- تصویب صورت های مالی

- تقسیم منافع (سود تقسیمی)

- تصویب یا رد پیشنهاد هایی که از طرف هیات مدیره و یا بازرسان و سهامداران شرکت ارائه می شود .

- تعیین خط مشی شرکت و تصویب و یا اقدام به هر عملی که به صلاح شرکت باشد.

بر طبق ماده ۹۰ قانون تجارت تقسیم سود و اندوخته بین سهامداران پس از تصویب مجمع عمومی عادی جایز خواهد بود و تقسیم ۱۰ درصد از سود خالص بین سهامداران الزامی است.

حدنصاب تشکیل مجمع عادی سالیانه

در مجمع عادی سالیانه حضور دارندگان حداقل بیش از نصف سهام با حق رأی ضروری است. اگر در اولین دعوت حدنصاب مذکور حاصل نشد مجمع برای بار دوم دعوت خواهد شد و با حضور هر عده از سهامداران که حق رأی دارند رسمیت یافته و اخذ تصمیم خواهند نمود. به شرط آن که در دعوت دوم نتیجه دعوت اول قید شده باشد. در مجمع تصمیمات همواره با اکثریت یعنی نصف بعلاوه یک آرا حاضرین در مجمع تصویب می شود.

مجمع عمومی عادی سالیانه چه زمانی برگزار می شود؟

مهلت قانونی تشکیل مجمع عمومی عادی سالیانه طبق قانون تجارت حداکثر ۴ ماه پس از پایان سال مالی شرکت می باشد. دعوت صاحبان سهام برای تشکیل مجامع عمومی باید از طریق نشر آگهی در روزنامه های کثیرالانتشار، سایت رسمی سازمان بورس یا سایت شرکت به عمل آید. فاصله بین نشر آگهی و تاریخ تشکیل مجمع حداقل ۱۰ روز و حداکثر ۴۰ روز می باشد.

مجامع عمومی عادی سالیانه شرکت های بورسی برای تقسیم سود و… معمولاً در چه ماه هایی تشکیل می شود؟

سال مالی اکثر شرکت های بورسی پایان اسفند است و چون شرکت موظف هست که مجمع عادی سالیانه را حداکثر ۴ ماه پس از پایان سال مالی برگزار کند، بنابراین اکثر مجامع شرکت ها در تیر و خرداد برگزار می شود.

آیا می توان مجمع عمومی عادی را در غیر مواعد سالیانه دعوت نمود؟

هیأت مدیره و همچنین بازرس می توانند در مواقع مقتضی، مجمع عمومی عادی را به طور فوق العاده دعوت نمایند. در این صورت دستور جلسه مجمع باید در آگهی دعوت قید شود.

مجمع عمومی فوق العاده

در موارد ویژه ای که برای شرکت پیش می آید و در صلاحیت وظایف مجمع عمومی عادی نیست ولی برای اتخاذ تصمیم در خصوص آن ها نیاز به تصویب سهامداران می باشد. مجمع عمومی فوق العاده تشکیل می شود. موضوعات اصلاح یا تغییر مواد اساسنامه شرکت، کاهش یا افزایش سرمایه و انحلال شرکت فقط در مجمع فوق العاده قابل رسیدگی است.

حدنصاب تشکیل مجمع عمومی فوق العاده

مجمع عمومی فوق العاده هنگامی رسمیت خواهد یافت که دارندگان بیش از نصف سهام دارای حق رأی در جلسه حاضر باشند. اگر در اولین دعوت حدنصاب مذکور حاصل نشد مقام دعوت کننده ملزم است مجمع را برای نوبت دوم دعوت نماید. حدنصاب مذکور حاصل نشد مقام دعوت کننده ملزم است مجمع را برای نوبت دوم دعوت نماید. مجمع دوم با حضور دارندگان بیش از یک سوم سهامداران دارای حق رأی رسمیت یافته و اتخاذ تصمیم می نمایند. مشروط بر آن که در آگهی دعوت مجمع فوق العاده برای نوبت دوم نتیجه عدم تشکیل مجمع اول به دلیل عدم حصول حدنصاب لازم قید گردد.

مجمع عمومی مؤسس چه وظایفی بر عهده دارد؟

وظایف مجمع عمومی مؤسس به قرار زیر است:

- رسیدگی به گزارش مؤسسین و تصویب آن و نیز احراز پذیره نویسی کلیه سهام شرکت و تأدیه مبالغ لازم.

- تصویب طرح اساسنامه شرکت و در صورت لزوم، اصلاح آن.

- انتخاب اولین مدیران و بازرس یا بازرسان شرکت.

- تعیین روزنامه کثیرالانتشاری که هرگونه دعوت و اطلاعیه بعدی برای سهامداران تا تشکیل اولین مجمع عمومی عادی در آن منتشر خواهد شد.

شرکت های بورسی چگونه زمان و دستور جلسات مجامع عمومی خود را اعلام می کنند؟

شرکت ها موظف هستند که زمان، تاریخ، محل تشکیل و دستور جلسه مجامع عمومی را در روزنامه های کثیرالانتشار و سایت اینترنتی خود درج کنند و مراتب را حداقل ۱۰ روز قبل از برگزاری مجمع افشا نمایند. همچنین آگهی مجمع شرکت های بورسی در سایت کدال و سایت tsetmc قابل مشاهده است.

قبل از برگزاری مجمع عادی سالانۀ شرکت های بورسی چه اطلاعاتی منتشر می شود؟

جهت تصمیم گیری بهتر سهامداران شرکت، ۱۰ روز قبل از برگزاری مجمعِ شرکت ها، صورت های مالی سالانه حسابرسی شده با کلیۀ یادداشت های پیوست آن و گزارش فعالیت هیئت مدیره به مجمع منتشر می شود.

درصورتی که شرکتِ بورسی، دارای شرکت های تابعه باشد، علاوه بر اطلاعات فوق، صورت های مالی تلفیقی حسابرسی شده و صورت های مالی سالانه حسابرسی شدۀ شرکت های تابعه نیز منتشر می شود. همچنین جدول زمان بندی پرداخت سود نقدی پیشنهادی توسط هیئت مدیره نیز قبل از برگزاری مجمع عمومی عادی افشا می گردد.

یکی از مزیت های اصلی بازار سرمایه که می تواند جذابیت های زیادی را ایجاد نموده و زمینه سرمایه گذاری مطمئنی را در بازار فراهم نماید بحث شفافیت شرکت های پذیرفته در آن است. پیرو این مسئله شرکت های بورسی مکلف هستند تا گزارش های متعددی را در طی یک سال مالی (دوره ۱۲ ماهه) در سایت سامانه جامع اطلاعات ناشران بورسی به آدرس www.codal.ir منتشر نمایند تا سرمایه گذاران بتوانند با دستیابی به اطلاعات دقیق تر از شرکت طی بازه های زمانی مختلف تصمیم مناسب تری را اتخاذ نمایند. یکی از گزارش های بسیار مهم که در پایان هر سال مالی و قبل از برگزاری مجمع عمومی عادی سالیانه منتشر می شود گزارش هیئت مدیره است. بنابراین شناخت مناسب از این گزارش می تواند شما را در امر سرمایه گذاری بهتر و دقیق تر یاری نماید. در مقاله ((گزارش هیئت مدیره چیست و چه اطلاعاتی از آن می توان استخراج کرد؟)) به تبیین و تشریح این گزارش و جایگاه آن در امر تحلیلگری می پردازیم. در ادامه مقاله را مطالعه می فرمایید.

گزارش هیئت مدیره چیست؟

گزارش هیئت مدیره گزارشی است که در پایان سال مالی و هم زمان با انتشار صورت های مالی حسابرسی شده ۱۲ ماهه، در سامانه کدال منتشر می گردد. این گزارش از جایگاه مهمی نزد اهالی بازار سرمایه برخوردار است زیرا در این گزارش موارد مهم و حساسی از جمله معرفی اعضای هیئت مدیره، فرصت ها و تهدیدات، وضعیت عمومی شرکت از طریق ارائه نسبت های مالی اصلی شرکت؛ شرح فعالیت های در دست اجرا، شرح برنامه های آتی شرکت؛ چشم انداز صنعتی که شرکت در آن فعالیت می کند، جایگاه شرکت در صنعت (در داخل و خارج)، وضعیت درآمدی و هزینه شرکت؛ ارائه مهم ترین اطلاعات درآمدی و هزینه ای از جمله روند درآمد و بهای تمام شده شرکت طی سالیان اخیر و … را نمایش می دهد. حال که با کلیات این گزارش مهم و حیاتی آشنا شدید سعی می کنیم تا از طریق ارائه جزییات دقیق تر از ماحصل این گزارش و در صورت امکان با استفاده از مثال خدمت شما تشریح نماییم.

معرفی اعضای هیئت مدیره:

یکی از مسائلی که گاهی از اوقات مورد توجه فعالان بازار قرار می گیرد این موضوع است که چه فردی به عنوان مدیرعامل یا عضو قدرتمند هیئت مدیره در شرکت فعالیت می کند، زیرا برخی از افراد به عنوان فردی قدرتمند در حوزه فعالیت خاص شناخته شده اند و با حضورشان در یک شرکت آغازگر برنامه اصلاحی بزرگی می باشند که سرمایه گذاران نتیجه آن را در گذر زمان متوجه خواهند شد.

مطالعه صورت های مالی شرکت و تفسیر آن:

معمولاً در گزارش هیئت مدیره صورت های مالی اساسی شرکت مشتمل بر صورت سود و زیان، صورت ترازنامه و صورت جریان وجوه نقد است منتشر می گردد. ترازنامه تصویری از دارایی ها و بدهی ها و حقوق صاحبان سهام در پایان سال مالی به تصویر می کشد درحالی که صورت سود و زیان عملکرد درآمد/هزینه شرکت را در طی یک دوره ۱۲ ماهه به نمایش می گذارد و صورت جریان وجوه نقد به شما نشان می دهد که شرکت در پایان سال مالی در مجموع ورودی وجه نقد داشته است و یا شاهد کاهش وجه نقد در شرکت بوده ایم. با توجه به جزییات اقلام اقلان صورت های مالی شاهد ارقام متفاوتی خواهیم بود اما یکی از موضوعات مهم تغییرات هر یک از اقلام با توجه به سطح اهمیت آن ها است. برای انجام این موضوع شرکت ها در گزارش هیئت مدیره صورت های مالی مقایسه ای منتشر می کنند و تمامی صورت های مالی را به صورت مقایسه بین سال مالی جاری و سال مالی قبل منتشر می کنند و درصد تغییرات هر کدام از اقلام را تیز در گزارش درج می کنند تا سرمایه گذاران با یک نگاه به این داده ها بتوانند یک نتیجه گیری اولیه بکنند. هم چنین برای ارائه داده های تحلیلی دقیق تر شرکت ها معمولاً نسبت های مالی رایج را برای سال مالی جاری محاسبه و در گزارش هیئت مدیره درج می کنند. هم چنین عموم شرکت ها برای ارائه راهنمای دقیق تر به سرمایه گذاران معمولاً روند فروش و بهای تمام شده محقق شده در طی ۵ سال اخیر را در گزارش خود درج می کنند و بعضاً متناسب با نیاز آمار مقداری تولید، فروش و بهای تمام شده را منتشر می کنند تا سرمایه گذاران دیدگاه وسیع تری را در یک قاب و به سرعت کسب نمایند. شما به عنوان یک سرمایه گذار بایستی به مجموعه ای از نکات در این رابطه توجه فرمایید که در ادامه خدمتتان اعلام می گردد:

الف) تولید، فروش و بهای تمام شده سه جز اصلی از یک شرکت جهت ارزیابی وضعیت بنیادی شرکت محسوب می شوند که نیاز به فروش مقداری و ریالی به صورت هم زمان احساس می گردد. با این وجود وقتی به یادداشت های همراه صورت های مالی (گزارش صورت های مالی منتشر شده از سوی حسابرس مستقل) برخی از شرکت ها رجوع می کنیم فقدان اطلاعات لازم جهت ارزیابی فعالیت شرکت احساس می گردد که این نیاز از طریق اطلاعات منتشر شده در گزارش هیئت مدیره تا حدودی برطرف گردیده است. برای مثال با مطالعه یادداشت های همراه صورت های مالی شرکت توکاریل با نماد توریل متوجه می شویم که هیچ اشاره مناسبی به حجم محصولات حمل شده نشده است اما با مطالعه گزارش هیئت مدیره به این داده مهم و حیاتی دست پیدا می کنیم.

ب) برای تحلیل دقیق تر یک شرکت بایستی شناخت مناسبی از روند فعالیت آن به دست بیاوریم و روند تولید، فروش و توزیع آن را بشناسیم که معمولاً این موضوع با مطالعه گزارش هیئت مدیره و برخی اوقات با مراجعه به سایت شرکت به دست می آید.

ج) نسبت های مالی شرکت ها عموماً بر چند دسته تقسیم می شود که نسبت های نقدینگی (مانند نسبت جاری و آنی)، نسبت های سودآوری (مانند بازده دارایی، بازده حقوق صاحبان سهام، حاشیه سود خالص و حاشیه سود ناخالص و …)، نسبت های اهرمی (که مهم ترین آن نسبت بدهی است) اشاره کرد. لازم به ذکر است که در مطلب فوق به مهم ترین و رایج ترین نسبت ها اشاره شد و تعداد نسبت های مالی بسیار زیاد است. هم چنین دسته ای از نسبت ها تحت عنوان نسبت های فعالیت وجود دارد که دیدگاه کلی از قدرت وصول مطالبات و یا گردش موجودی کالا در طی سال به ما ارائه می دهد که اطلاعات بسیار کلی در اختیار سرمایه گذار قرار می دهد. اهمیت نسبت های مالی برای سرمایه گذاران از آن جهت است که دیدگاه کلی نسبت به حال عمومی شرکت در ابعاد مختلف به دست می آورند و در حالت بدبینانه با استفاده از این نسبت ها در مورد احتمال ورشکستگی شرکت تصمیم گیری و ارزیابی می نمایند.

جایگاه شرکت در صنعت:

معمولاً عموم شرکت های بورسی در صنایعی فعال هستند که هم در داخل و هم در سطح جهانی دارای رقبایی هستند، این موضوع به ویژه در رابطه با شرکت های صادرات محور و به طور کلی تر شرکت های فعال در صنایع پتروشیمی، فلزی و معدنی (صنایع مادر) صادق است. بنابراین یکی از اطلاعات حیاتی در این رابطه تشریح جایگاه یک شرکت در داخل و خارج (به لحاظ تولید و فروش) بسیار مهم است (برای مثال شرکت پتروشیمی زاگرس جزو ده متانول ساز بزرگ در دنیا محسوب می شود و بنابراین از جایگاه ویژه ای در دنیا برخوردار است).

تشریح برنامه های فعلی و آتی شرکت:

معمولاً مسئولان اجرایی شرکت ها در گزارش های فعالیت هیئت مدیره برنامه های فعلی و آتی خود را منتشر می کنند. برای مثال تعمیرات اساسی که در طی سال انجام شده است، پروژه های طرح توسعه ای که در دست اقدام است و … را با جزییات بیشتر در این گزارش منتشر می کنند. مثلاً برای چکاپا از خرید و راه اندازی ماشین آلات خط تولید کاغذ TOP WHITE و یا پتروشیمی خارک از آغاز پروژه افزایش ظرفیت متانول خود در گزارش های هیئت مدیره گزارش کاملی را ارائه داده است. هم چنین پتروشیمی آبادان از برنامه های آتی خود مبنی بر تبدیل واحد تولید DDB به پلی اتیلن در این گزارش پرده برداشته است و هم چنین قید کرده است که فعلاً هیچ دستورالعمل اجرایی برای این هدف در دستور کار ندارد.

تجزیه و تحلیل ریسک شرکت:

معمولاً شرکت ها متناسب با شرایطی که در طی سال برای آن ها پیش آمده است با ریسک هایی روبه رو می شوند و بعضی از ریسک ها نیز به طور ذاتی شرکت را تهدید می کند. آگاهی از ریسک های مترتب بر یک شرکت می تواند دیدگاه مناسبی به شما بدهد تا شما با توجه به شرایط اقتصادی و سیاسی حاکم بر کشور در رابطه با خطرات احتمالی پیرامون شرکت آگاهی پیدا کرده و متناسب با شرایط بهترین اقدام را به عمل آورید. برای مثال ریسک نرخ بهره همواره برای تمامی شرکت ها وجود دارد اما چون شرکت پتروشیمی زاگرس هیچ وامی اخذ نکرده است بنابراین این ریسک برای زاگرس بی معنی است اما ریسک عدم وصول مطالبات با توجه به اینکه این شرکت تماماً صادراتی بوده و ایران در شرایط تحریم قرار دارد قابل ملاحظه و مهم است.

مؤلف: احمد لحیم گرزاده

همیشه مجامع شرکت های بورسی برای سرمایه گذاران تازه وارد به بورس ابهاماتی را به همراه دارند. سهام داران تازه کار باید برای به دست آوردن اطلاعات درباره مجامع شرکت ها منابع مختلف را زیرورو کنند تا شاید چیزی دستگیرشان شود. زمانی که فصل مجامع شرکت ها فرا می رسد سهام داران تازه وارد به بورس که تجربه شرکت در مجامع را ندارند با ابهامات زیادی مثل وضعیت نماد در هنگام مجمع، وضعیت قیمت سهم قبل و بعد از مجمع، اتفاقاتی که در مجامع می افتد و غیره مواجه می شوند. حتی تفاوت مجمع عمومی عادی و فوق العاده نیز برای بسیاری از عزیزان جای سوال دارد. در این مقاله از وبلاگ خانه سرمایه به سراغ مجمع عمومی عادی سالیانه و مجمع عمومی فوق العاده شرکت ها می رویم و سعی می کنیم تا اطلاعات موجود را تا حد ممکن در قالبی ساده و کاربردی به شما ارائه دهیم.

منظور از مجمع شرکت چیست؟

اگر بخواهیم یک تعریف مختصر و ساده از مجمع داشته باشیم می توانیم این گونه بگوییم که به هر گونه گردهمایی سهام داران و مدیران یک شرکت سهامی که به منظور تعیین وضعیت شرکت و تصمیم گیری در خصوص فعالیت های آن شکل می گیرد، مجمع گفته می شود. شرکت در این مجمع ها برای سهام داران و شرکت، منافعی را در بر دارد.

در ادامه این مطلب به سراغ اتفاقاتی می رویم که در صورت تشکیل مجمع ها برای وضعیت معاملاتی سهم، قیمت سهم و سود سهم می افتد. اما قبل از آن بد نیست که آشنایی مختصری با انواع مجامع شرکت ها داشته باشید.

شرکت ها چند نوع مجمع دارند؟

مجمع عمومی عادی سالیانه

مجمع عمومی عادی سالیانه با هدف رسیدگی به صورت های مالی شرکت، رسیدگی به گزارش مدیران و بازرسان شرکت و همچنین تصویب میزان سود نقدی تقسیمی بین سهام داران تشکیل می شود. این مجمع با حضور حداقل بیش از نیمی از سهام داران شرکت رسمیت پیدا می کند و تنها یک بار در سال برگزار می شود. طبق قانون تجارت ایران شرکت های سهامی موظف هستند که مجمع عمومی عادی سالیانه خود را حداکثر ۴ ماه پس از پایان سال مالی شان برگزار کنند. در نتیجه از آنجایی که سال مالی اکثر شرکت های بورسی پایان اسفند ماه است، اکثر مجامع شرکت ها نیز در خرداد و تیر ماه برگزار می شوند.

مجمع عمومی فوق العاده

نحوه برگزاری مجمع عمومی فوق العاده نیز تقریبا شبیه به مجمع عمومی عادی است با این تفاوت که در آن موضوع هایی مانند تغییر اساسنامه شرکت، کاهش و افزایش شرکت یا حتی انحلال شرکت مورد تصمیم گیری قرار می گیرد. برای آشنایی بیشتر با مجامع شرکت ها می توانید از دوره ورود به دنیای بورس در ۳ روز کمک بگیرید.

چگونه سهام داران از تشکیل مجمع ها با خبر می شوند؟

معمولا ۱۰ روز قبل از برگزاری مجمع، صورت های مالی سالانه حسابرسی شده شرکت به همراه کلیه یادداشت های پیوست آن و همچنین گزارش فعالیت هیئت مدیره شرکت و آگهی دعوت به مجمع از طریق سایت کدال (codal.ir) در اختیار سهام داران قرار می گیرد تا با خاطری آسوده در مورد شرکت کردن یا غیبت در این جلسه، تصمیم گیری کنند. علاوه بر این، جدول زمان بندی پرداخت سود نقدی پیشنهادی توسط هیئت مدیره نیز قبل از برگزاری مجمع در سامانه کدال اطلاع رسانی می شود.

ضمنا شرکت ها موظف هستند که زمان، تاریخ، محل تشکیل و دستورجلسه مجامع عمومی خود را حداقل ۱۰ روز قبل از برگزاری مجمع افشا کنند که این اطلاعات نیز در سایت کدال، روزنامه رسمی شرکت و همچنین سایت اینترنتی شرکت اطلاع رسانی می شود. هر فردی که در تاریخ برگزاری مجمع شرکت سهام دار باشد، می تواند در مجمع شرکت کند.

نکته های مهم در مورد مجمع شرکت ها

- معمولا ۲ روز کاری قبل از برگزاری مجمع شرکت، نماد معاملاتی آن در تابلوی بورس متوقف خواهد و دیگر قابل معامله نخواهد بود. پس اگر قصد ندارید تا در جلسه مجمع شرکت کنید باید سهام خود را قبل از آن بفروشید.

- تصمیماتی که در مجامع شرکت های بورسی گرفته خواهد شد از قبیل تقسیم سود نقدی یا افزایش سرمایه، مشمول تمام افرادی که در این تاریخ سهام دار شرکت هستند خواهد شد.

- ۲ روز بعد از برگزاری مجمع شرکت، نماد معاملاتی آن شرکت بازگشایی خواهد شد. همانطور که گفته شد تصمیماتی که در مجمع گرفته می شود مشمول افرادی خواهد شد که در تاریخ برگزاری مجمع، سهام دار شرکت بوده اند. پس اگر شما بعد از بازگشایی نماد، سهام خود را بفروشید همچنان مشمول تصمیماتی هستید که در مجمع گرفته شده است. اجازه بدهید با یک مثال این موضوع را روشن تر کنیم. تصور کنید که شرکت در مجمع خود ۱۰۰ تومان سود نقدی تصویب می کند و شما نیز روز بعد از بازگشایی نماد، سهام خود را به فرد دیگری می فروشید. این ۱۰۰ تومان سود در هر زمانی که پرداخت شود متعلق به شما خواهد بود نه به فردی که سهام را روز بعد از مجمع از شما خریداری کرده است.

- اگر در مجامع شرکت های بورسی، سود نقدی تصویب شود، معمولا در روز بازگشایی نماد، این سود از قیمت قبل از مجمع سهم کسر می شود و قیمت تئوریک سهم در هنگام بازگشایی برابر خواهد بود با قیمت روز قبل از مجمع منهای سود تقسیمی تصویب شده در مجمع. ممکن است این قیمت به دلیل عرضه و تقاضا در زمان بازگشایی متفاوت با فرمولی که گفته شده باشد.

- طبق قانون تجارت، شرکت ها تا ۸ ماه پس از تاریخ برگزاری مجمع فرصت دارند که سود نقدی را بین سهام داران توزیع کنند. برخی شرکت ها خیلی زود سود نقدی را بین سهام داران تقسیم می کنند و برخی دیگر تا آخرین مهلتی که دارند این سود را پرداخت نمی کنند. پس باید دقت داشته باشید که قبل از برگزاری مجمع آگهی زمان بندی پرداخت سود را مطالعه کنید تا بهتر بتوانید در مورد شرکت یا عدم شرکت در مجمع تصمیم گیری کنید.

- اگر سود نقدی تقسیمی شرکت در مجامع شرکت های بورسی شامل شما شود و در تاریخ معین شده آن را از شرکت دریافت نکنید، شما همچنان این سود را از شرکت طلبکار هستید؛ حتی اگر چند سال بعد هم به شرکت مراجعه کنید می توانید آن سود را دریافت کنید.