مالی و اقتصادی

تحلیل خودرو و پیش بینی قیمت (فروردین 1403)

بازار خودرو در بهمنماه داغتر از ماههای گذشته سپری شد. با توجه به روند افزایشی گروه وارداتی در آذرماه بعد از اصلاح چند ماهه، این افزایش ها در خودروهای داخلی هم خودش را نشان داد.

با افزایش قیمت خودروهای وارداتی، شیب رشد نرخ خودروهای داخلی و مونتاژی هم تندتر شد، طوری که در برخی روزها شاهد افزایش قیمت یکباره ۲ تا ۳ درصدی آنها بودیم. این روند تا اواسط ماه ادامه یافت اما ناگهان بازار متشنج شد و در پی شوک واردشده، قیمتها کمی اصلاح شدند. با انتشار اخبار سیاسی و تنشهای خاورمیانه، نرخ ارز افزایش یافت و به تبع آن، نمودار قیمت ماشین هم صعودی شد.

تحلیل قیمت خودرو صفر (اسفند ماه)

اسفندماه را میتوان ماه خودرویی ها دانست به طوری که کاهش قیمتها به صورت سریع جبران میشد. در این ماه، خودروهای صفر داخلی و وارداتی شاهد بیشترین رشد نرخ خودرو بودند. مونتاژیهای بدفروش بازار احتمالا به دلیل وجود طرحهای فروش و تقاضای پایین، کمترین رشد قیمت را مشاهده کردند.

تحلیل قیمت خودرو کارکرده

پررنگترین نکته در بازار خودروهای کارکرده، تفاوت نوع رشد قیمت کارکردههای وارداتی و داخلی بود. مونتاژیها و خودروهای ایران خودرو و سایپای کارکرده گاهی به مدت ۳ – ۲ روز از افزایش قیمت خودروهای صفر خودشان عقب میماندند اما وارداتیها روندی معکوس داشتند. به این صورت که قیمت خودروهای کارکرده داخلی و مونتاژی چند روز پس از افزایش خودروهای صفرشان رخ میداد اما در وارداتیها، ابتدا قیمت کارکردهها بالا میرفت و بعد خودروهای صفر.

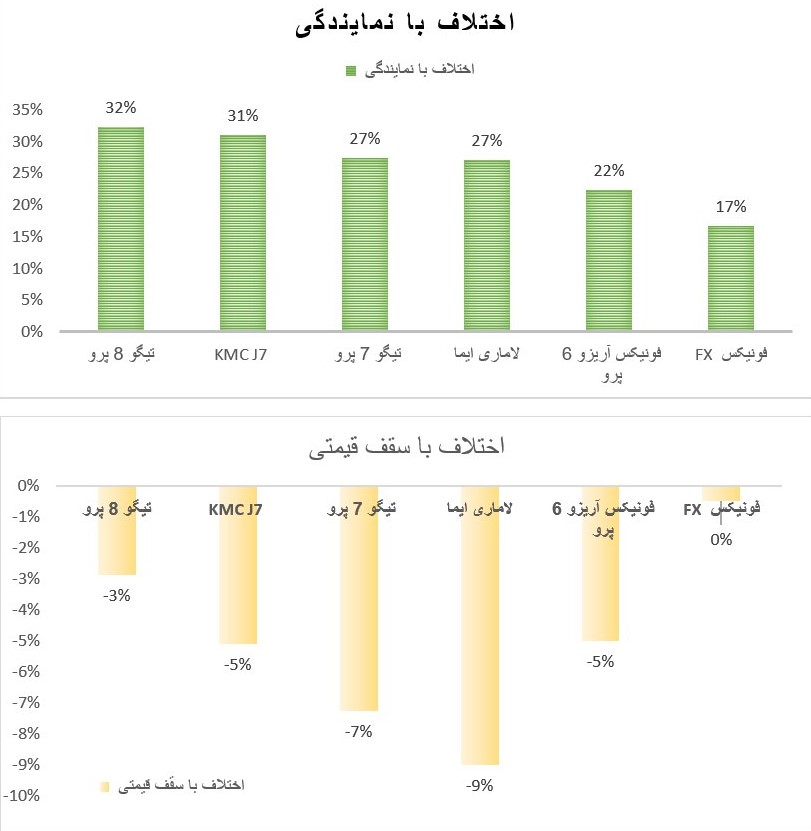

بررسی نمونهای خودروهای مونتاژی

| خودروی مونتاژی | قیمت بازار | قیمت کارخانه | اختلاف با نمایندگی | اختلاف با سال قبل | اختلاف با سقف قیمتی | اختلاف با کف قیمتی |

| فونیکس آریزو 6 پرو | 1,520,000,000 | 1,242,400,000 | 22% | 6% | 5%- | 16% |

| لاماری ایما | 1,820,000,000 | 1,431,000,000 | 27% | 5% | 9%- | 12% |

| فونیکس FX | 2,020,000,000 | 1,730,400,000 | 17% | 5% | 0% | 15% |

| تیگو 7 پرو | 1,855,000,000 | 1,456,000,000 | 27% | 5% | 7%- | 16% |

| تیگو 8 پرو | 2,380,000,000 | 1,798,500,000 | 32% | 4% | 3%- | 20% |

| KMC J7 | 1,680,000,000 | 1,281,880,000 | 31% | 4% | 5%- | 23% |

- با توجه به این آمار در گروه خودروهای مونتاژی لاماری بیشترین اختلاف قیمت از سقف قیمت های در نیمه دوم سال را دارد.

- و فونیکس FX توانسته اصلاحات را جبران کند و به مدار صعودی خودش بازگردد.

- از لحاظ اختلاف با قیمت نمایندگی، که در ادامه بهش بیشتر پرداخته میشه، تیگو 8 پرو بیشترین اختلاف قیمتی نسبت به قیمت نمایندگی و فونیکس FX نیز کمترین اختلاف را دارد.

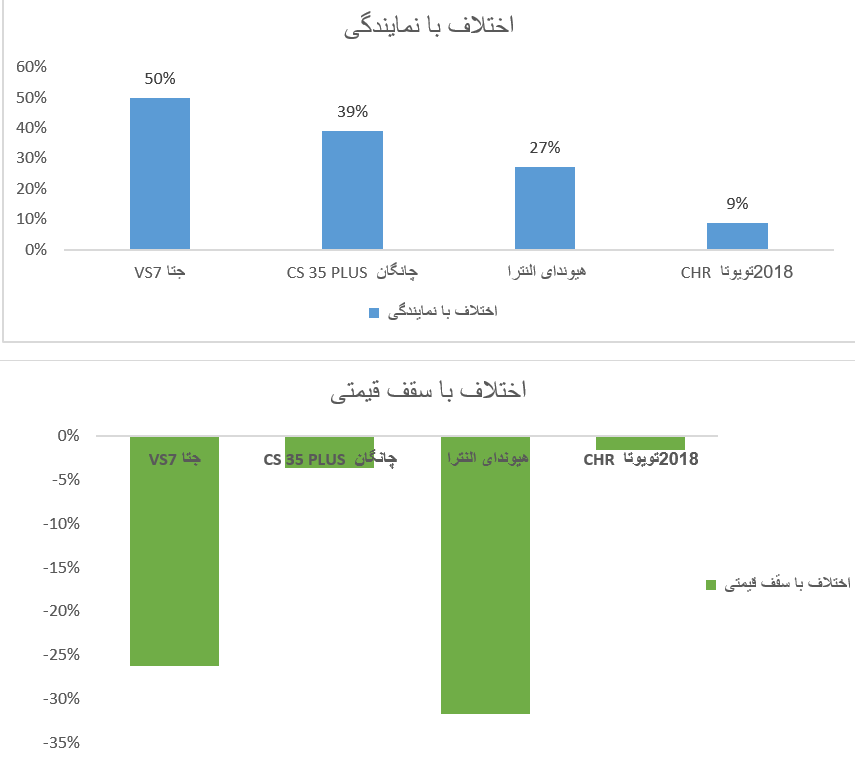

بررسی نمونهای خودروهای وارداتی

| خودروی وارداتی | قیمت بازار | قیمت نمایندگی | اختلاف با نمایندگی | اختلاف با سقف قیمتی | اختلاف با کف قیمتی |

| جتا VS7 | 3,800,000,000 | 2,535,000,000 | 50% | 26%- | 3% |

| چانگان CS 35 PLUS | 1,590,000,000 | 1,143,488,000 | 39% | 4%- | 18% |

| هیوندای النترا | 2,800,000,000 | 2,200,000,000 | 27% | 32%- | 0% |

| 2018تویوتا CHR | 6,100,000,000 | 5,600,000,000 | 9% | 2%- | 33% |

- در بررسی خودروهای وارداتی میتوان به اختلاف 50% قیمتی جتا VS7 اشاره کرد که با سقف قیمتی خودش هم 26% فاصله دارد.

- هیوندای النترا با 32% اختلاف با سقف قیمتی خودش قرار دارد این در حالی است که خودروهایی مانند چانگان CS35 با توجه اختلاف 39% با نمایندگی بسیار نزدیک به سقف قیمتیاش در حال معامله است.

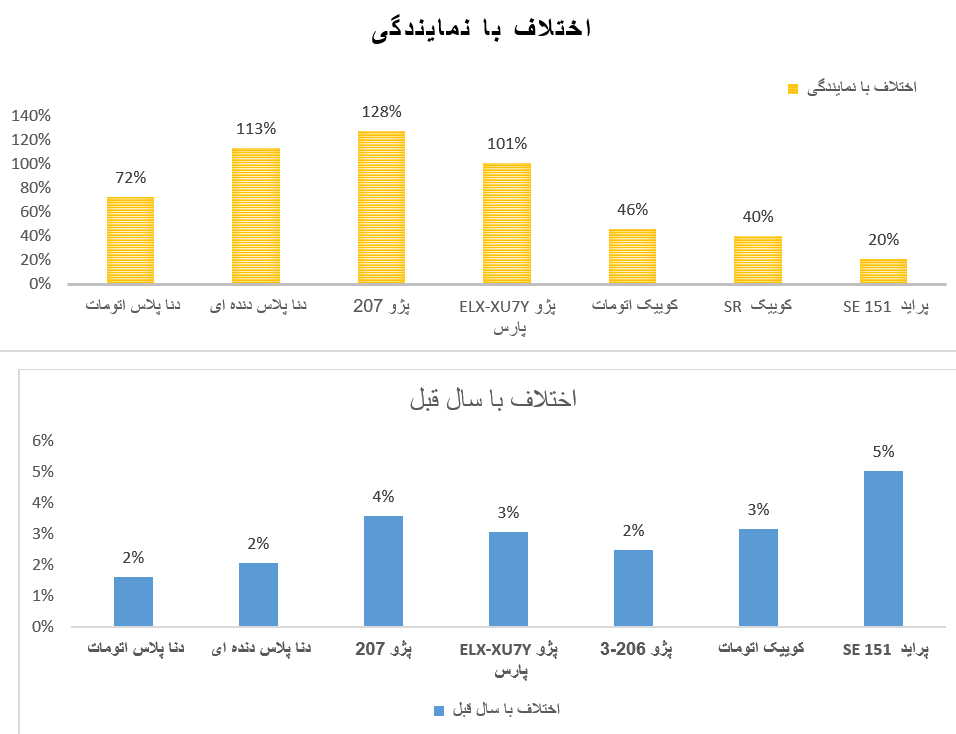

بررسی نمونهای خودروهای داخلی

| خودرو داخلی | قیمت بازار | قیمت کارخانه | قیمت بازار سال قبل | اختلاف با نمایندگی | اختلاف با سال قبل |

| دنا پلاس اتومات | 940,000,000 | 545,100,000 | 925,000,000 | 72% | 2% |

| دنا پلاس دنده ای | 745,000,000 | 349,800,000 | 730,000,000 | 113% | 2% |

| پژو 207 | 725,000,000 | 318,628,000 | 700,000,000 | 128% | 4% |

| ELX-XU7Yپژو پارس | 670,000,000 | 333,897,000 | 650,000,000 | 101% | 3% |

| پژو 206-3 | 620,000,000 | 605,000,000 | _ | 2% | |

| کوییک اتومات | 490,000,000 | 336,000,000 | 475,000,000 | 46% | 3% |

| کوییک SR | 410,000,000 | 292,000,000 | 40% | _ | |

| SE 151 پراید | 312,000,000 | 259,000,000 | 297,000,000 | 20% | 5% |

- اما در خودروهای داخلی شرایط خیلی متفاوتتر است در حال حاضر کمترین اختلاف قیمت با کارخانه برای خودروی پراید SE151 است و بیشترین اختلاف به خودروی پر مخاطب پژو 207 است.

- نسبت به سال گذشته پراید 5% افزایش داشته است این در حالی است که بازار خودرو با توجه به کاهش نرخ ارز از ابتدای سال با رکورد همراه بوده است.

بررسی عملکرد مالی بزرگترین خودروسازان

با توجه به عملکرد دو خودروساز بزرگ، ایران خودرو و سایپا میتوان به نتایجی مطلوبی رسید برای جریان قیمتی در سال آتی:

ایران خودرو

- با توجه به صورت سود و زیان ایران خودرو میتوان نتیجه گرفت که شرکت در حال حاضر 40% نسبت به دوره مشابه سال گذشته افزایش فروش داشته که الزاما بخاطر نرخ فروش بوده نه تعداد بیشتر، از طرفی هزینههای شرکت 44% افزایش یافته است.

- ظرفیت عملی شرکت در رانا 50هزار، در دنا 100 هزار، در گروه سمند 100 هزار و در گروه پژو 373 هزار دستگاه است. با توجه به این ظرفیت در این سال تا انتهای اسفند ماه، ایران خودرو تنها از 67% ظرفیت پژو، 44% رانا، 79% دنا، 56% سمند و 32% سایر محصولات استفاده کرده است.

- با توجه به بررسی روند تولید و فروش شرکت به این نتیجه میرسیم که شرکت نسبت به دوره مشابه سال گذشته 8% کمتر از قبل تولید و 11% کمتر از قبل فروش از لحاط تعداد داشته است.

- در این ماه میزان فروش شرکت 10% سهم فروش تجمعی از ابتدای سال بوده است.

- دو گروه پژو و قطعات و لوازم با سهم برابر از میزان فروش شرکت تا بهمن از ابتدای سال ، سهم 60% از فروش شرکت را ثبت کردند.

برآورد شرکت ایران خودرو از سال 1403

طبق پیشبینی شرکت از عملکرد مالی برای سال جدید، ایران خودرو مدعی شده است فروشش تقریبا دو برابر شود و سهم 34% از این میزان فروش را در سایر محصولات میبیند. به طوری که:

| محصولات | تغییرات تولید | تغییرات فروش |

| ساير محصولات | 990% | 1066% |

| هايما | 100%- | 100%- |

| رانا | 44%- | 43%- |

| دنا | 39% | 41% |

| گروه سمند | 139% | 141% |

| گروه پژو | 36%- | 36%- |

| فروش قطعات ولوازم | _ | _ |

| تارا | 100%- | 100%- |

- این تغییرات نسبت به امسال محاسبه شده است، البته که بین برآورد شرکت و واقعیت اختلاف وجود دارد ولی نگاه شرکت به کنترل هزینه هاست. به نظر میآید با توجه به این برآورد تمرکز این شرکت روی دو گروه دنا و سمند خواهد بود.

- این شرایط کم عرضه در گروه ها میتواند باعث افزایش قیمت آنها شود!

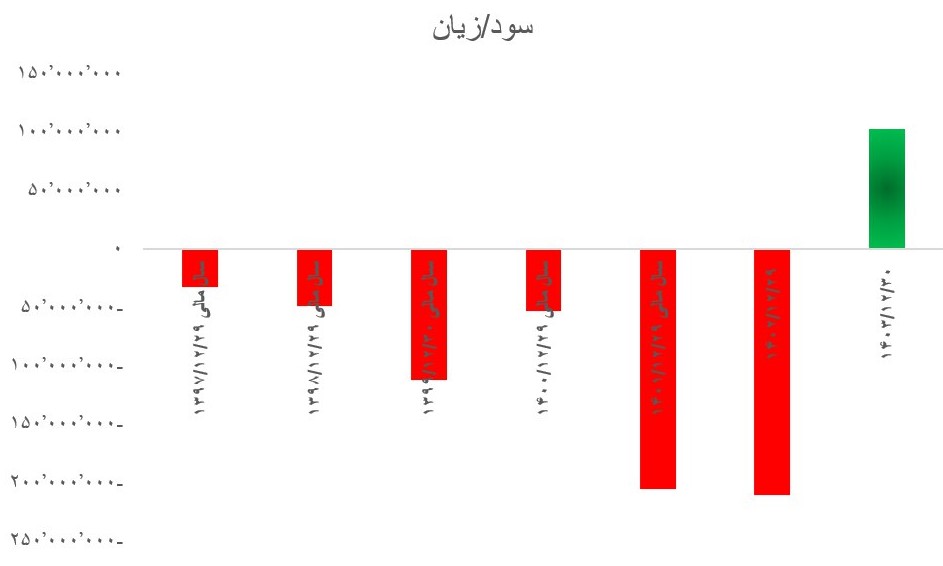

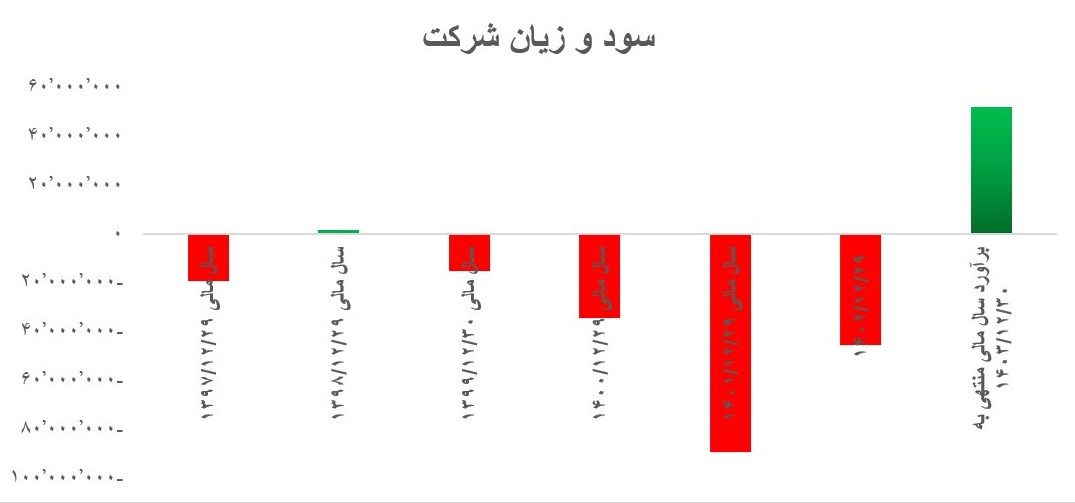

سایپا

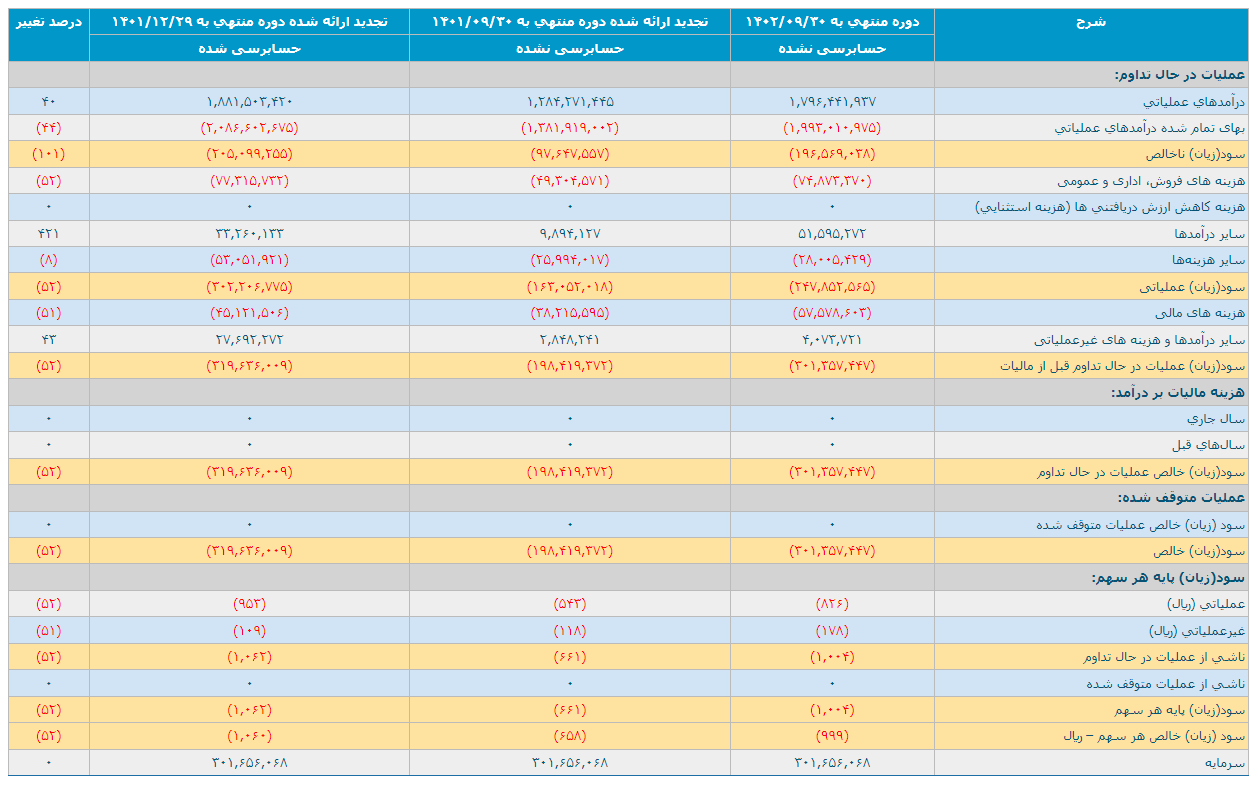

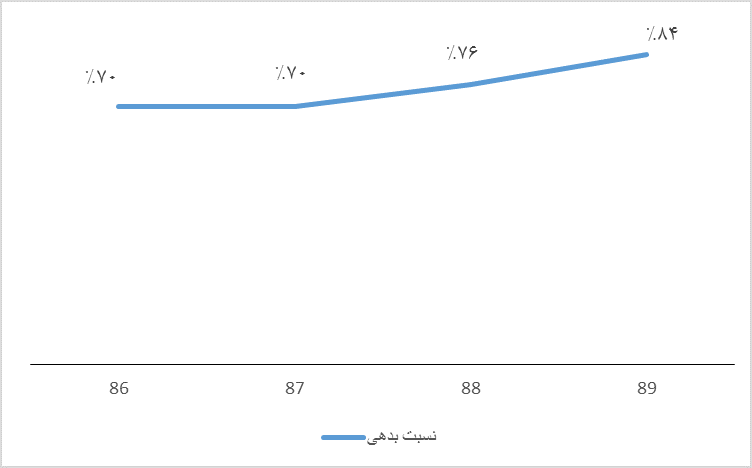

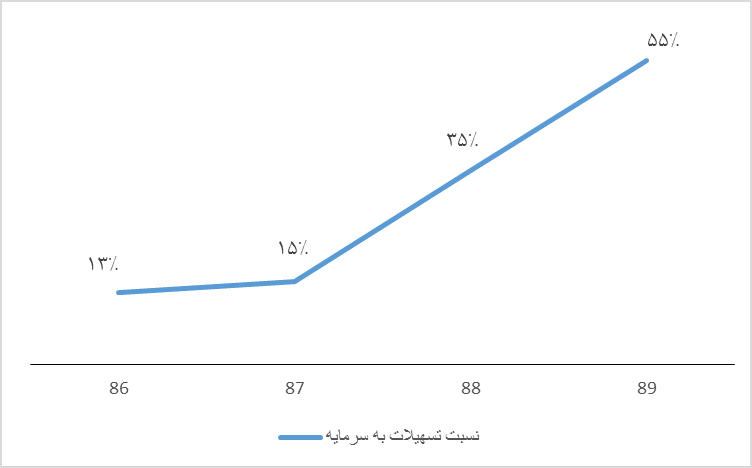

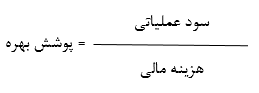

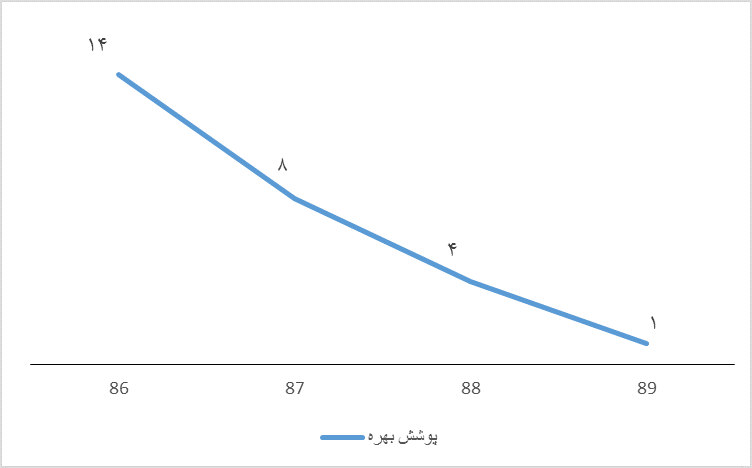

وضعیت در شرکت سایپا به مراتب بدتر از ایران خودرو است بدین صورت که طبق آخرین گزارشات مالی شرکت میزان درآمدهای شرکت نسبت به دوره مشابه سال گذشته تنها 37% افزایش داشته (کمتر از تورم) ولی هزینههای شرکت بیش از 50% رشد داشته اند!

| شرح | دوره منتهي به ۱۴۰۲/۰۹/۳۰ | تجديد ارائه شده دوره منتهي به ۱۴۰۱/۰۹/۳۰ | تجديد ارائه شده دوره منتهي به ۱۴۰۱/۱۲/۲۹ | درصد تغيير |

| حسابرسی نشده | حسابرسی نشده | حسابرسی شده | ||

| عمليات در حال تداوم: | ||||

| درآمدهاي عملياتي | ۵۹۸,۶۹۲,۱۵۷ | ۴۳۶,۰۲۱,۰۸۱ | ۶۰۱,۲۷۶,۵۵۱ | ۳۷ |

| بهاى تمام شده درآمدهاي عملياتي | ۶۴۶,۲۶۱,۷۸۸- | ۴۲۶,۴۹۷,۷۱۵- | ۶۹۰,۶۵۸,۴۱۱- | ۵۲- |

| سود(زيان) ناخالص | ۴۷,۵۶۹,۶۳۱- | ۹,۵۲۳,۳۶۶ | ۸۹,۳۸۱,۸۶۰- | — |

| هزينه هاى فروش، ادارى و عمومى | ۳۷,۹۴۷,۲۸۹- | ۲۶,۰۶۱,۹۰۰- | ۴۲,۴۲۲,۵۷۹- | ۴۶- |

| هزينه کاهش ارزش دريافتني ها (هزينه استثنايي) | ۰ | ۰ | ۰ | |

| ساير درآمدها | ۱۲,۷۸۱,۹۳۲ | ۵,۵۲۹,۰۱۴ | ۱۹,۶۳۰,۹۳۷ | ۱۳۱ |

| ساير هزينهها | ۵۲,۴۹۸- | ۴,۳۴۶,۲۹۰- | ۶۷۸,۵۷۰- | ۹۹ |

| سود(زيان) عملياتى | ۷۲,۷۸۷,۴۸۶- | ۱۵,۳۵۵,۸۱۰- | ۱۱۲,۸۵۲,۰۷۲- | ۳۷۴- |

| هزينه هاى مالى | ۴۶,۰۱۸,۷۴۰- | ۳۳,۱۹۶,۷۰۳- | ۴۴,۲۸۸,۶۷۰- | ۳۹- |

| ساير درآمدها و هزينه هاى غيرعملياتى | ۲۰,۳۳۰,۲۶۶ | ۱۱,۲۸۵,۴۱۳ | ۱۶,۸۵۵,۷۴۶ | ۸۰ |

| سود(زيان) عمليات در حال تداوم قبل از ماليات | ۹۸,۴۷۵,۹۶۰- | ۳۷,۲۶۷,۱۰۰- | ۱۴۰,۲۸۴,۹۹۶- | ۱۶۴- |

| هزينه ماليات بر درآمد: | ||||

| سال جاري | ۰ | ۰ | ۰ | |

| سالهاي قبل | ۰ | ۰ | ۰ | |

| سود(زيان) خالص عمليات در حال تداوم | ۹۸,۴۷۵,۹۶۰- | ۳۷,۲۶۷,۱۰۰- | ۱۴۰,۲۸۴,۹۹۶- | ۱۶۴- |

| عمليات متوقف شده: | ||||

| سود (زيان) خالص عمليات متوقف شده | ۰ | ۰ | ۰ | |

| سود(زيان) خالص | ۹۸,۴۷۵,۹۶۰- | ۳۷,۲۶۷,۱۰۰- | ۱۴۰,۲۸۴,۹۹۶- | ۱۶۴- |

| سود(زيان) پايه هر سهم: | ||||

| عملياتي (ريال) | ۳۷۷- | ۷۸- | ۵۷۸- | ۳۸۳- |

| غيرعملياتي (ريال) | ۱۲۷- | ۱۱۳- | ۱۴۰- | ۱۲- |

| ناشي از عمليات در حال تداوم | ۵۰۴- | ۱۹۱- | ۷۱۸- | ۱۶۴- |

| ناشي از عمليات متوقف شده | ۰ | ۰ | ۰ | |

| سود(زيان) پايه هر سهم | ۵۰۴- | ۱۹۱- | ۷۱۸- | ۱۶۴- |

| سود (زيان) خالص هر سهم – ريال | ۵۰۴- | ۱۹۱- | ۷۱۸- | ۱۶۴- |

| سرمايه | ۱۹۵,۵۱۰,۵۵۰ | ۱۹۵,۵۱۰,۵۵۰ | ۱۹۵,۵۱۰,۵۵۰ | ۰ |

- با توجه به بررسی روند تولید و فورش شرکت به این نتیجه میرسیم که شرکت نسبت به دوره مشابه سال گذشته تغییرات تولیدی نداشته و 13% کمتر از قبل فروش از لحاط تعداد داشته است.

- بهمن ماه میزان فروش شرکت 10% سهم فروش تجمعی از ابتدای سال بوده است.

- گروه تیبا –کوییک- ساینا بیشترین سهم فروش شرکت را با 62% از ابتدای سال تا به حال داشته اند.

برآورد شرکت سایپا از سال 1403

طبق پیشبینی شرکت از عملکرد مالی برای سال جدید، شرکت مدعی شده است فروشش تقریبا 75% بیشتر شود و سهم 34% از این میزان فروش را در سایر محصولات میبیند. به طوری که:

| تغییرات فروش | تغییرات تولید | |

| 74% | 374% | خانواده X۲۰۰ (تيبا،کوئيک،ساينا) |

| 192% | 254% | شاهين |

| 1132% | 406% | وانت ۱۵۱ |

| 349% | 100%- | ساير |

| _ | _ | خودروهاي تبديلي پارس خودرو |

| _ | _ | آريا اتومات |

- در این تغییرات چیزی که به صورت کامل دیده میشود افزایش میزان تولید و فروش خودروهای اصلی در سال جدید است که طبق برآورد شرکت باعث ایجاد سود شرکت نیز میشود.

- سایپا بر خلاف ایران خودرو سعی در کاهش عرضه در سال جدید ندارد!

پارامترهای تاثیر گذار بر بازار خودرو

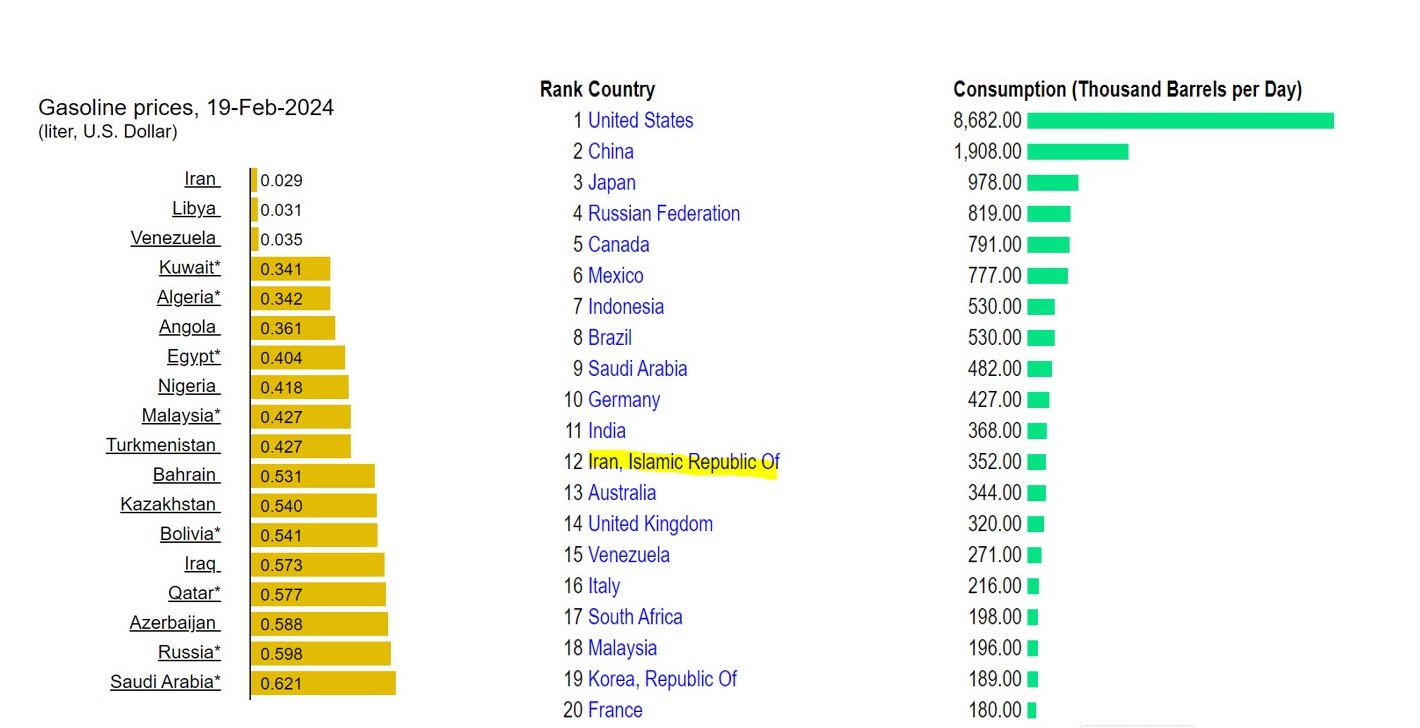

- مصرف بیش از اندازه بنزین در کشور

- افزایش قیمت خودرو برای شرکت

- ورود سرمایهگذار خصوصی

ایران ارزانترین نرخ قیمت بنزین را در بین تمام کشورها دارد. پایین بودن قیمت انرژی باعث افزایش تقاضا در بخش خودرو را ایجاد میکند و شاید کلید این بیکیفیتیها در خودروهای داخلی هم قیمت انرژی باشد!

ایران جز پر مصرف ترین کشورهای جهان در بنزین است که، این تقاضا صرفا به دلیل پایین بودن قیمت انرژی است. از طرفی خودروهای داخلی در هر 100 کیلومتر به طور میانگین 10-12 لیتر میسوزانند این در حالی است که این آمار در جهان به طور متوسط 4 لیتر است، حدود 3 برابر میانگین جهان!

سخن پایانی

به نظر میآید در سال جدید دو شرکت ایران خودرو و سایپا افزایش نرخ در محصولاتشان را داشته باشند. از طرفی به دلیل فشار بانک مرکزی به بانکها و بدهی شدید این دو شرکت به بانکهای کشور، یکی از مهمترین ملاحظات این دو شرکت باید کنترل هزینهها و فروش بیشتر باشد. چرا که درصورت عدم پرداخت بدهی به بانکها آثار تخریبی در بازار به وجود میآید.

تحلیل مسکن و پیش بینی قیمت (فروردین 1403)

بازار مسکن به عنوان یکی از بخشهای حیاتی اقتصاد هر کشور، تأثیر زیادی بر روند اقتصادی و اجتماعی آن دارد. این بخش، علاوه بر ارائه خدمات مسکن و ایجاد فرصتهای شغلی، تأثیر زیادی بر سرانهی درآمد و کیفیت زندگی جامعه دارد و به عنوان یکی از نشانگرهای اصلی رفاه اجتماعی شناخته میشود. از این رو، تحلیل و بررسی بازار مسکن از اهمیت ویژهای برخوردار است.

ایران، همچون بسیاری از کشورها، با یک بازار مسکن پویا و فعال روبهرو است. در سالهای اخیر، بازار مسکن ایران، تحولاتی را تجربه کرده است که از جمله آنها میتوان به تغییرات در نرخ تورم، تغییرات قیمتها، تأثیر سیاستهای دولتی، و تغییرات در الگوی مصرف و سلایق مردم اشاره کرد. این تغییرات، نیازمند تحلیل دقیق و عمیقتر بازار مسکن بوده تا افراد مختلف از جمله سرمایهگذاران، دولت، محققان، و جامعه بهطور کلی بتوانند تصمیمات خود را با دانستههای کافی اتخاذ کنند.

در این مقاله، قصد داریم با توجه به اهمیت بازار مسکن و نیاز جامعه به اطلاعات دقیق و کامل در این زمینه، یک تحلیل جامع و دقیق از بازار مسکن جهان و ایران ارائه دهیم. این تحلیل شامل بررسی نرخ تورم، عوامل مؤثر بر بازار مسکن، چالشها و فرصتهای موجود، و پیشبینیهای آینده است. امیدواریم که این تحلیل، به روشن شدن موضوعات مختلف مرتبط با بازار مسکن ایران کمک کرده و به افزایش دانش و آگاهی عمومی در این زمینه منجر شود.

اقتصاد جهان

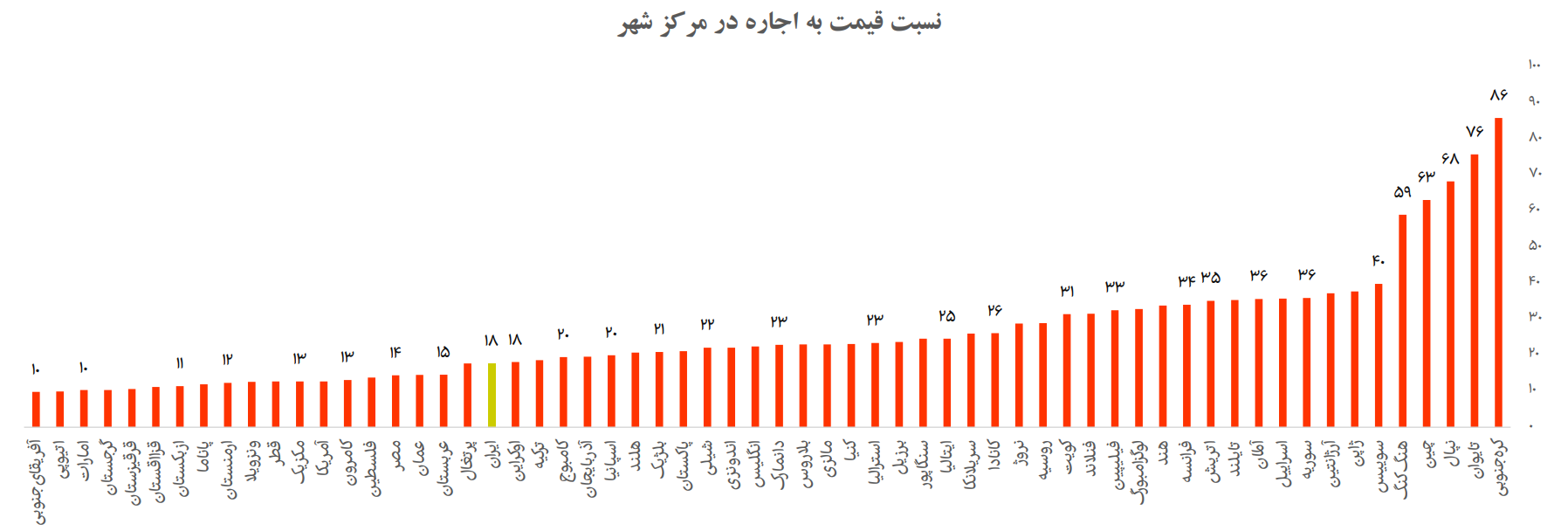

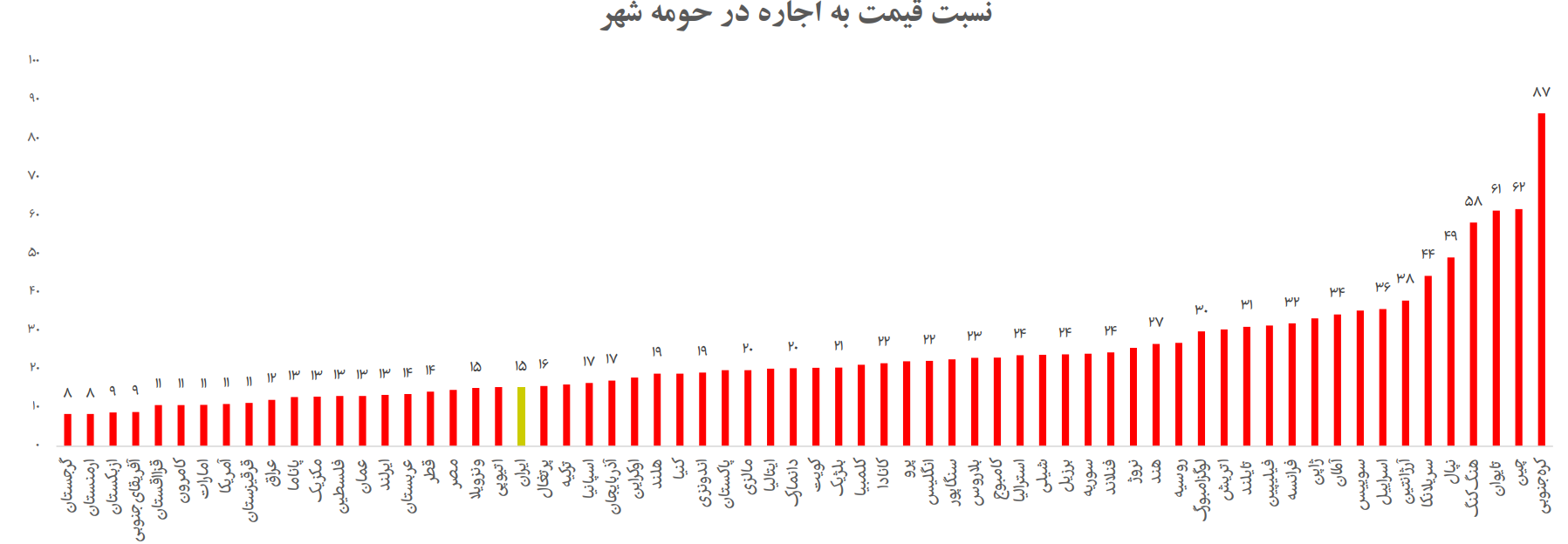

در رتبه بندی شاخص پوتربا کره جنوبی بهعنوان گرانترین شهر دنیا معرفی شده است. کره جنوبی سالهاست با مشکل مسکن گران مواجه است. خانه های کوچک و تک نفره انتخاب بسیاری از مردمان سرزمین کره برای زندگی است. در مناطق مختلف کشور چالش فقر و غنای مسکن جریان دارد و وضعیت مسکن در منطقه ای به منطقه دیگر ممکن است کاملا متفاوت باشد. بهنظر منطقه جنوبی شرقی آسیا با معضل مسکن گران مواجه است و کشورهایی از جمله تایوان و هنگ کنگ نیز همواره در صدر گران ترین مسکن قرار دارند. ایران نیز در این رده بندی با نسبت 18 واحد (بنا بر گزارش صندوق بین المللی پول) کشور متوسط به لحاظ قیمت مسکن است اما طبق محاسبات، اخیرا این شاخص اکنون نزدیک به 25 واحد رسیده درحالیکه متوسط کل دنیا حدود 25 واحد میباشد!

نسبت P/R در مرکز شهر

اما شاخص قیمت به اجاره در حومه شهر تقریبا مشابه همین نسبت در مراکز شهر است. در برخی کشورها از جمله نپال،تایوان و کویت قیمت املاک در حومه شهر کمتر از مرکز شهر است که نشانگر این موضوع است که در این کشورها تقاضا برای حومه نشینی کمتر و به تبع تقاضا برای سکونت در مرکز شهر نیز بیشتر است.

نسبت P/R در حومه شهر

از سال 2000 متوسط قیمت مسکن حدود 80 درصد رشد داشته است. تورم مسکن در پی بحران مسکن سال 2008 رشد چشمگیری داشت و حدود 4 سال تورمی سخت را پشت سر گذاشت. پس از فروکش کردن حباب مسکن، تورم منفی حاکم شد و حدود یکسال و نیم این شرایط بر فضای اقتصاد جهانی حاکم شد و شرایط رکودی تا سالهای 2014 و 2015 ادامه داشت. پس از آن و تا سال 2021 تورم 3 تا 4 درصدی بر بازار مسکن حکمفرما بود و با وقوع شرایط پساکرونایی و سیاستهای انبساطی پولی و مالی پس از آن تورم بخش مسکن مجدد روند افزایشی به خود گرفت اما بخش بزرگی از اقتصاد مسکن معطوف به کشور چین بوده و چالش های عرضه و تقاضای این کشور بر شاخص های اقتصاد علی الخصوص تورم مسکن اثرگذار میباشد. وضعیت رکودی این روزهای اقتصاد چین در بخش مسکن باعث شد تورم مسکن کمتر از تورم سایر بخش های اقتصادی رشد داشته باشد.

نسبت قیمت مسکن به درآمد خانوار

این شاخص ، شاخصی مطلوب برای سنجش قدرت خرید مسکن توسط خانوار است. بر اساس این شاخص که بر حسب اطلاعات سال 2023 میباشد سوریه ضعیف ترین قدرت خرید مسکن را در اختیار دارد و پس از آن و با فاصله کشورهای هنگ کنگ و کامرون قرار دارند. ایران نیز یکی از کشورهایی است که نسبت قیمت مسکن به درآمد بالایی دارد. از طرفی عربستان و عمان و امارات وضعیت مناسبی را در این زمینه دارا میباشند.

شاخص مقرون به صرفه بودن

شاخص مقرون به صرفه بودن مسکن بر اساس آخرین داده های قیمت و درآمد اندازه گیری می کند که آیا یک خانواده معمولی درآمد کافی برای اخذ وام رهنی برای خرید یک خانه معمولی در سطح ملی و منطقه ای کسب می کند یا خیر. مقرون به صرفه ترین مسکن در جهان متعلق به کشور عربستان و امارات است. عمدتا کشورهای منطقه خلیج فارس به دلیل درآمد سرانه بالا و قیمت مناسب مسکن وضعیت مناسبی در این شاخص دارند. ایران نیز یکی از ضعیفترین کشورها در این شاخص میباشد همچنین کامرون و آرژانتین و سوریه در انتهای رده بندی قرار دارند.

بیشترین کشورهایی که در بازار مسکن پیشرو هستند معمولاً بر اساس معیارهای مختلفی از جمله حجم سرمایهگذاری، نرخ رشد قیمت مسکن، ارزش بازار و تأثیرگذاری در اقتصاد بررسی میشوند. اما تشخیص کشورهای پیشرو در بازار مسکن به وابستگی به زمان و معیارهای مورد استفاده دارد. در زیر چند کشوری که به طور معمول به عنوان پیشرو در بازار مسکن شناخته میشوند آورده شده است:

- ایالات متحده آمریکا (USA): بازار مسکن آمریکا به لحاظ اندازه و حجم سرمایهگذاری، ارزش بازار و تأثیرگذاری در اقتصاد جهانی، از جمله پیشتازان است.

- چین: با وجود نوسانات، بازار مسکن چین به دلیل حجم سرمایهگذاری بالا و نقش بزرگی که در اقتصاد جهانی دارد، یکی از پیشتازان است.

- هند: با رشد سریع جمعیت و نیاز بالای به مسکن، بازار مسکن هند نیز یکی از پیشتازان در جهان است.

- آلمان: برخی از شهرهای آلمان از قبیل برلین، مونیخ و فرانکفورت به عنوان گزینههای جذاب برای سرمایهگذاری در بازار مسکن شناخته میشوند.

- استرالیا: با رشد اقتصادی مطلوب، نیاز به مسکن و سرمایهگذاری خارجی، بازار مسکن استرالیا همواره جذابیت داشته است.

مسکن در ایران

سهم ارزش افزوده مسکن از کل ارزش افزوده کشور در ابتدای دهه 80 حدود 5 درصد بوده است که پس از یک دوره رشد سهم مسکن از کل رشد اقتصادی در سال 1388 به بیشترین میزان خود یعنی 7 درصد رسید و پس از روند کاهشی این نسبت تا سال 1395 ادامه داشته است و در این سال به 3 درصد رسیده است. به لحاظ اشتغال نیز حدود 13 درصد از کل اشتغال کل کشور مربوط به بخش مسکن میباشد. طبق آمار منتشر شده در مرکز آمار و وزارت مسکن و شهر سازی ،مسکن رتبه اول را در زمینه اشتغال زایی داشته و مشاغل ساختمانی علاوه بر دارا بودن خصیصه هایی همچون قرار گرفتن در بخش انتهایی زنجیره و تولید و ارتباط نزدیکی که با سایر بخش ها ی اقتصادی دارند،دارای توان اشتغال زایی بالایی بوده و امروز رشد و توسعه بسیاری داشته اند.

تقاضای مصرفی(واقعی) این نوع تقاضا در بازار مصرفیِ املاک صورت می پذیرد. متقاضیان مصرفیِ مسکن به افرادی میگویند که هدف آن ها تأمین سرپناه و محلی برای سکونت است؛ زیرا مسکن، یکی از ضروریات زندگی و کالایی فاقد جانشین است. تقاضای مصرفی را می توان شامل مواردی چون استفاده شخصی خانوارهای تازه تشکیل شده، رفع بد مسکنی سرانه زیربنا و رفع تراکم نامناسب خانوار در واحد مسکونی، تعویض واحدهای مسکونی بی دوام و فرسوده و… دانست. تقاضای مصرفی مسکن بر اساس نوع تصرف، به ملکی و استیجاری قابل تقسیم است. در مسکن ملکی، تقاضای مصرفی از طریق خرید مسکن و در مسکن استیجاری از طریق اجاره مسکن، تأمین می شود.

تقاضای خرید مسکن سوداگرانه (کوتاه مدت)

پدیده ای با ماهیت کوتاه مدت و بیانگر تلاش برای کسب سود با «سوداگری» در اقتصاد، عموماً بهره گیری از نوسانات کوتاه مدتِ قیمت دارایی است. از ویژگی های متقاضیان سوداگرانه خرید مسکن می توان به تمایل آنان برای خانه های خالی، توجه به بازارهای رقیب مسکن و ورود و خروج سریع (اینرسی پایین) اشاره کرد. این متقاضیان را می توان دارای تأثیرگذاری بالا بر نوسانات بازار مسکن دانست. در این نوع سرمایه گذاری، بازدهی مورد نظر سوداگر، فاصلهی بین قیمت خرید و فروش ملک در کوتاه مدت است. بر این اساس، برای یک سوداگر، نقدشوندگی ملک، از اهمیت بالایی برخوردار است.

در مجموع می توان گفت سرمایهی سوداگران ملک به صورت مقطعی در بازار جریان می یابد؛ به گونه ای که در دوران رونق، بازار مسکن، شاهد جریان و گردش شدید این گونه سرمایه ها است. در دوران رکود ، عمده این سرمایه ها به سرعت از بازار خارج می شوند و بخشی نیز به صورت خانه های خالی در بخش مسکن رسوب می کنند.

تورم مسکن

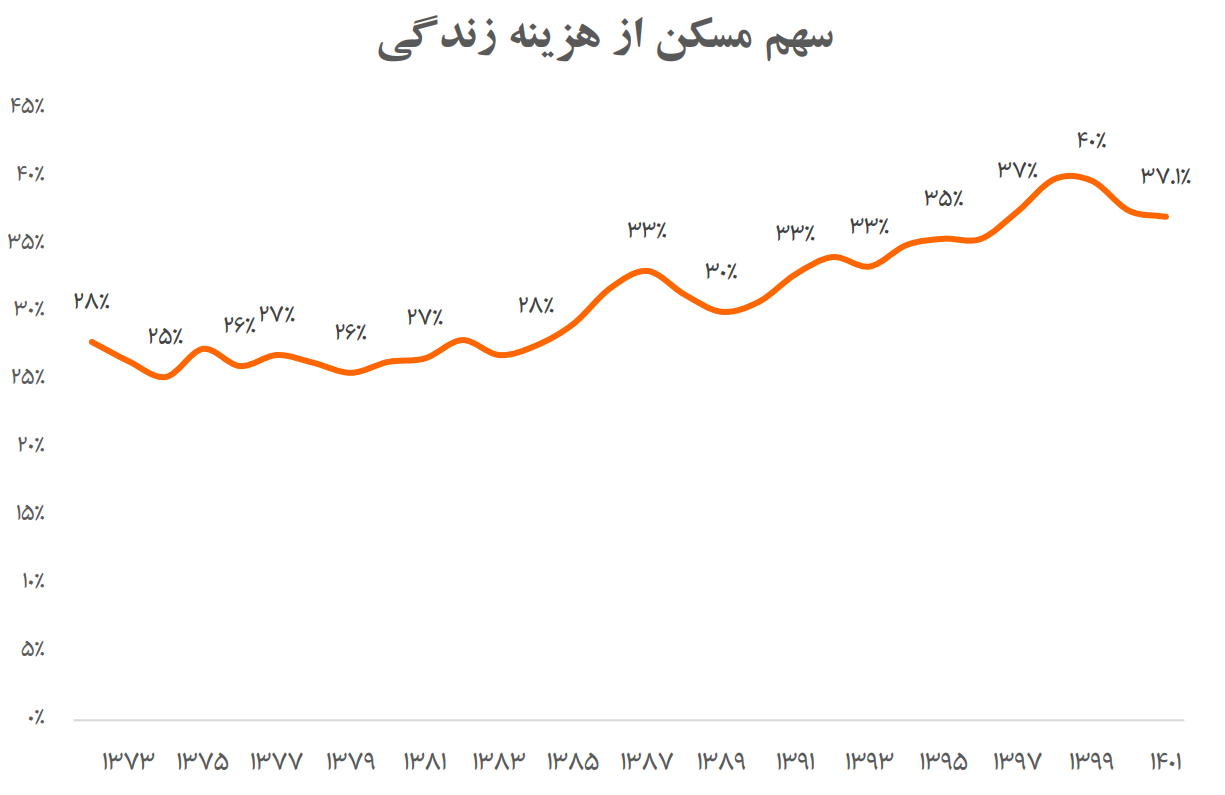

بر اساس جدید ترین اطلاعات موجود سهم هزینه مسکن از کل هزینه زندگی فرد معمولی در کشور به بیش از 37 درصد رسیده است. در همه سالهای مورد بررسی روند این نسبت صعودی بوده است که نشان از کاهش درآمد حقیقی خانوار و رشد قیمت مسکن در برابر رشد درآمد بوده است. این نسبت در حالت میانه حدود 30 درصد میباشد و البته در دهه 80 و تا حدی در اوایل دهه 90 مقیاس نزدیک به نرمالی بود که در سالهای اخیر با رشد قیمت مسکن و تورم و همچنین شوک به درآمد خانوار به نزدیکی 40 درصد رسید. کاهش بعد خانوار نیز یکی از عواملی است که بر روی تقاضای مسکن موثر است. بعد خانوار به متوسط تعداد اعضای خانوار اطلاع میگردد.

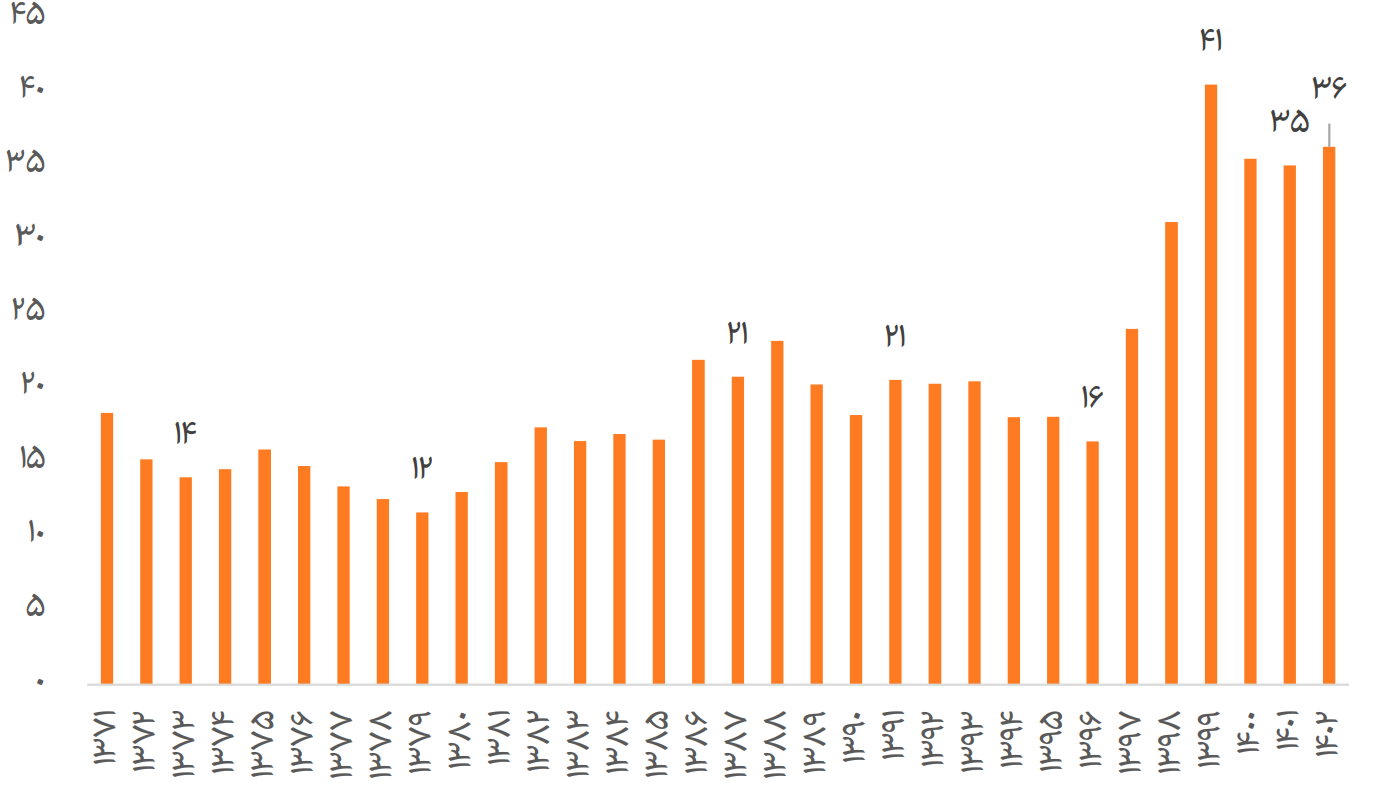

شاخص دسترسی به کلید

شاخص دسترسی به مسکن به میزان سالهای انتطار برای خرید خانه 75 متری در کشور اشاره دارد و بطور متوسط و برای کل کشور محاسبه میگردد. همانطورکه مشخص است قیمت مسکن به دلایل مختلف دچار شوک قیمتی شده و این موضوع در کنار عدم رشد درآمد خانوار به افزایش سالهای انتظار برای خانه دار شدن انجامیده است. از سال 1397 رشد قیمت مسکن در کنار تکانه های تورمی باعث رشد این شاخص شد و در سال 1399 این شاخص به 41 سال رسید و البته با تعدیل قیمتهای نسبی در چند سال اخیر تا حدی کاهش داشته است و در سال 1401 به 35 سال رسید.

دو پارامتر اقتصادی برای تحلیل بازار مسکن

- پروانه ساخت

- نرخ بیکاری

پروانه ساخت یکی از عوامل مهم در تنظیم و کنترل فعالیتهای ساخت و ساز در یک منطقه است که میتواند تأثیر قابل توجهی بر بازار مسکن داشته باشد. در زیر تأثیرات مهمی که پروانه ساخت میتواند بر بازار مسکن داشته باشد را بررسی میکنیم:

تنظیم تعداد واحدهای مسکونی: با صدور پروانه ساخت، معمولاً یک سقف برای تعداد واحدهای مسکونی یا پروژههای ساختمانی در یک منطقه تعیین میشود. این میتواند به حفظ تعادل بین عرضه و تقاضا در بازار مسکن کمک کند و از افزایش ناگهانی تعداد واحدهای مسکونی جلوگیری کند که ممکن است منجر به افزایش قیمتها و ساختار بازار شود.

تأثیر بر قیمت مسکن: با صدور پروانه ساخت، هزینههای ساخت و ساز معمولاً افزایش مییابد، اما همچنین میتواند قیمت مسکن را نیز تحت تأثیر قرار دهد. اگر پروانههای ساخت به طور متعادل و منظم صادر شوند، افزایش قیمت ممکن است متوازن باشد و جلوی تورم قیمت مسکن را بگیرد.

تنظیم کیفیت ساخت: پروانه ساخت معمولاً شامل الزاماتی برای کیفیت ساخت و ساز میشود. این میتواند به بهبود کیفیت مسکن و ارتقای استانداردهای ساخت و ساز کمک کند، که میتواند تأثیر مثبتی بر بازار مسکن داشته باشد.

تنظیم توسعههای شهری: صدور پروانه ساخت میتواند بر توسعههای شهری و تراکم شهری نیز تأثیرگذار باشد. این میتواند به توزیع متوازن توسعههای شهری و کنترل تراکم شهری کمک کند که از افزایش ناپایدار نرخ مسکن جلوگیری میکند.

نگاه آماری به پروانه ساخت

با توجه به این آمار میزان صدور پروانه ساخت نسبت به 1390 در کل کشور حدودا 35% کاهش یافته و تهران با بیش از 80% کاهش و خراسان جنوبی ، هرمزگان با بیشترین میزان صدور رکورد دار در پروانه ساخت هستند. طبق آمار میتوان چنین برداشتی داشت که سرمایهگذاری در مسکن برای سازندهها و سرمایهگذاران از جذابیت سابق برخوردار نیست و اینکه ساخت و ساز در تهران از لحاظ اقتصادی نیز توجیه ندارد.

نرخ بیکاری یکی دیگر از عوامل مهمی است که میتواند تأثیر گذار بر بازار مسکن باشد. در زیر به تأثیرات این عامل پراخته شده است:

- توان خرید مسکن: نرخ بیکاری مستقیماً با توان خرید جامعه مرتبط است. افزایش نرخ بیکاری معمولاً به کاهش درآمد و توان خرید افراد منجر میشود. این میتواند باعث کاهش تقاضا برای مسکن شود، زیرا افراد دارای درآمد کمتر قادر به خرید و رهن مسکن جدید میشوند.

- کاهش قیمت مسکن: با کاهش تقاضا برای مسکن، قیمتها نیز ممکن است کاهش یابد. این موضوع میتواند برای خریداران مسکن فرصتی مناسب باشد، اما برای صاحبان ملکها، به خصوص افرادی که از فروش مسکن درآمد کسب میکنند، میتواند تأثیرات منفی داشته باشد.

- سقوط بازار مسکن: در شرایطی که تقاضا به شدت کاهش مییابد، بازار مسکن ممکن است به سمت یک رکود بیاید. این امر میتواند باعث سقوط قیمت مسکن، کاهش فعالیت ساخت و ساز، و افزایش تعداد مسکنهای خالی شود.

- تأثیر بر شرایط اقتصادی کلان: نرخ بیکاری نه تنها بر بازار مسکن تأثیر میگذارد، بلکه میتواند نشان دهنده شرایط اقتصادی کلان کشور باشد. افزایش نرخ بیکاری معمولاً نشان دهنده کاهش رشد اقتصادی و مشکلات اقتصادی بیشتر است، که ممکن است بازار مسکن را نیز تحت تأثیر قرار دهد.

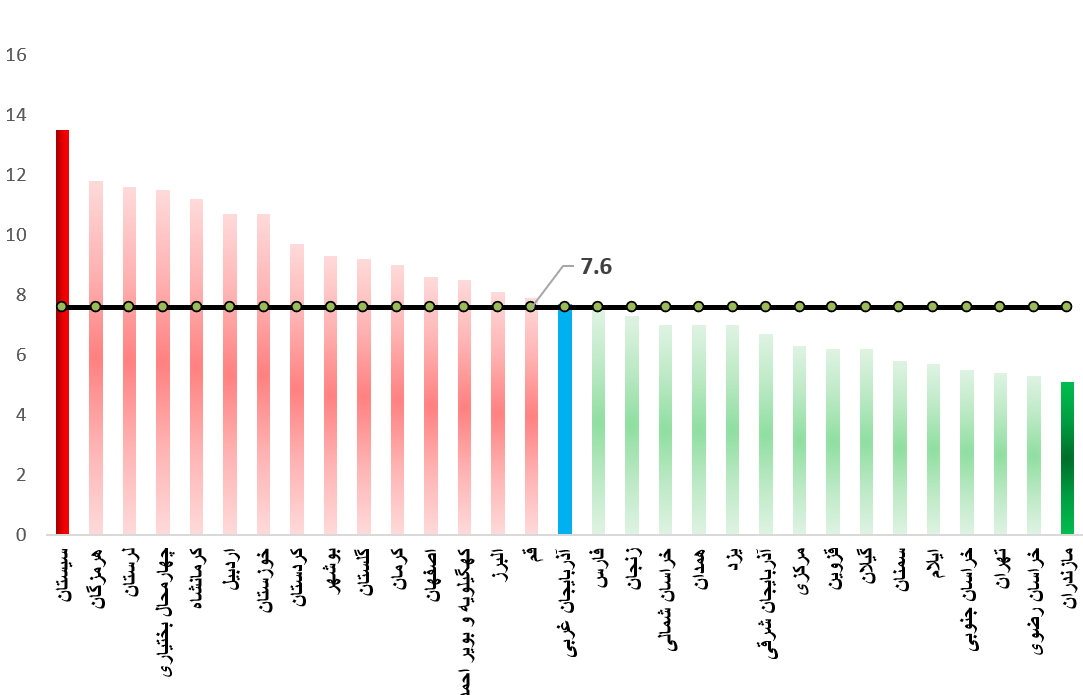

نگاه آماری به نرخ بیکاری در کشور

با توجه به آمار نرخ بیکاری که مرکز آمار منتشر کرده است، مازندران کمترین نرخ بیکاری و سیستان بیشترین نرخ بیکاری را ثبت کردهاند. با توجه به آمار مازندران، خراسان جنوبی، خراسان رضوی و گیلان از شرایط مطلوبی برخوردار هستند.

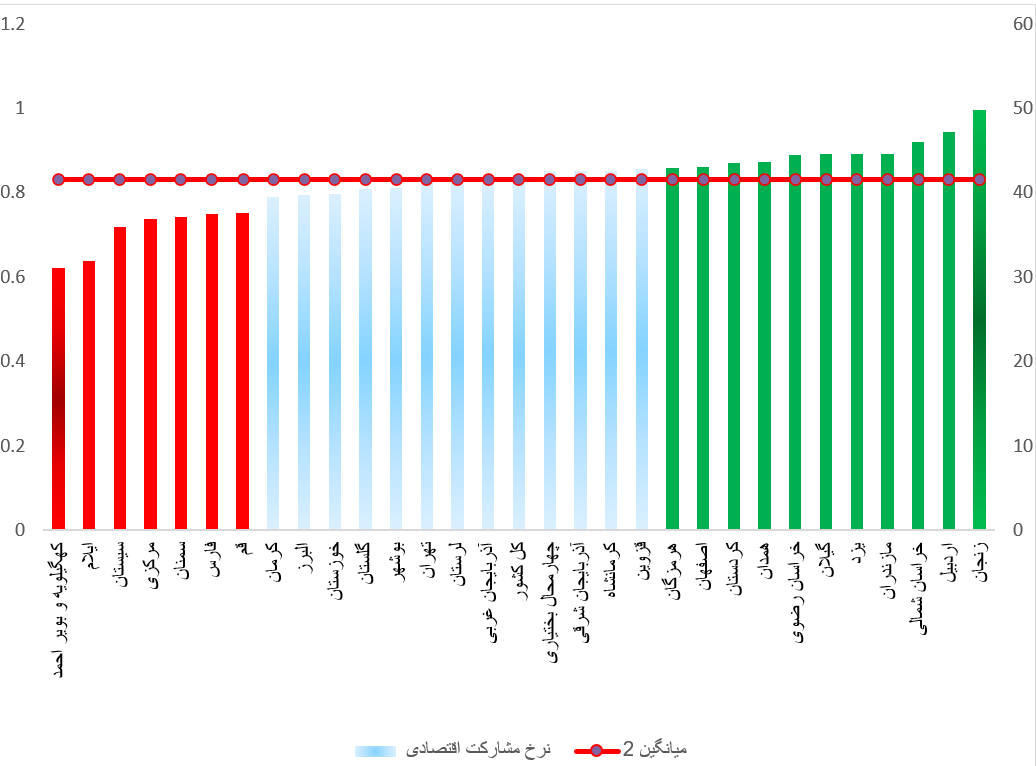

و در زیر نرخ مشارکت اقتصادی به تفکیک استان مشخص شده، با توجه به این نمودار استانهای که نرخ مشارکت بالاتری دارند از مزیت بیشتری در حوزه مسکن برخوردارند.

مسکن در تهران

با توجه به آماری که در پاییز 1402 توسط بانک مرکزی ارائه شد:

- به صورت میانگین نسبت به پاییز 1401، 65% کاهش معاملات در بازار مسکن ثبت شده است.

- و در کل تعداد معاملات مسکن تنها 3550 واحد بوده است.

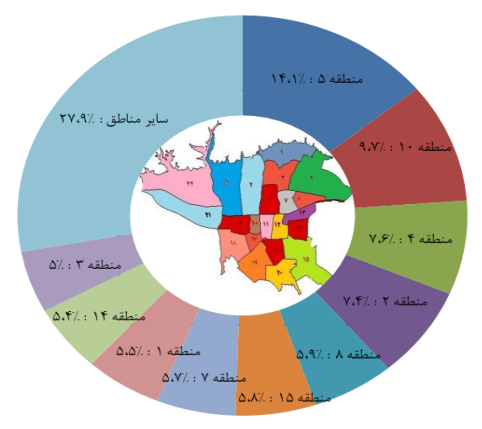

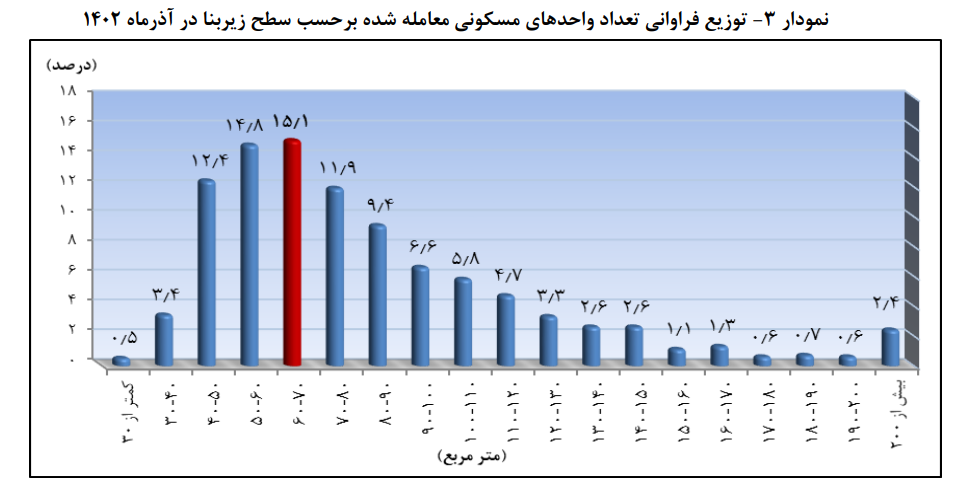

توزیع معاملات ملکی بر اساس منطقه

طبق آمار منطقه 5 تهران بیشترین سهم در معاملات را دارا بوده است. بعد از آن منطقه تهران با 9.7% در رتبه دوم قرار دارد.

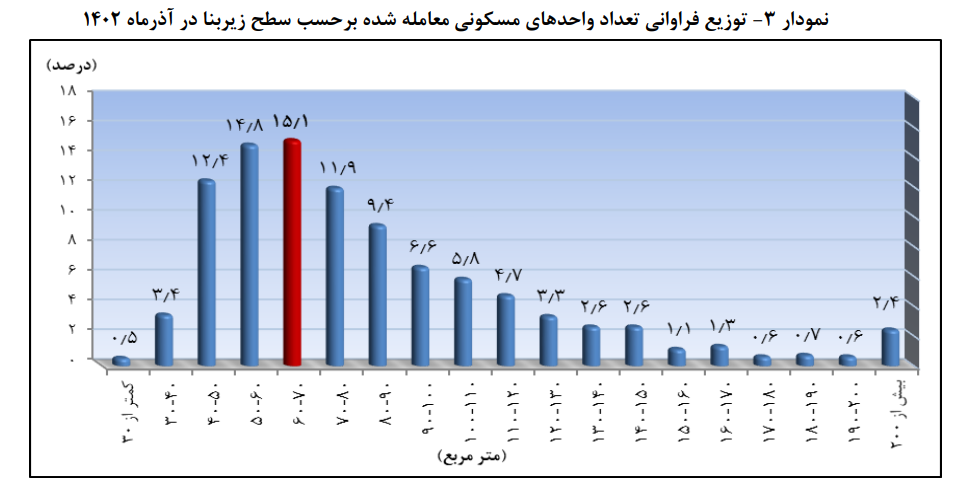

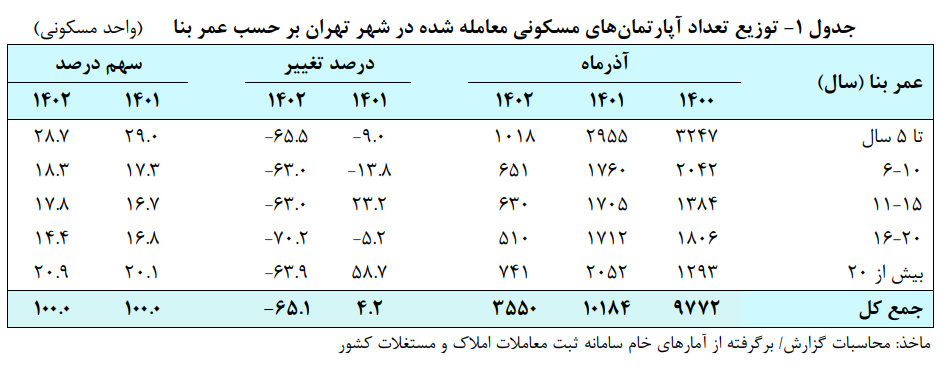

توزیع فراوانی ملکی در تهران بر اساس متراژ بنا

در تهران بیشترین معاملات در ملکهای است که بین 50-70 متر باشند. حدودا 40% معاملات ملکی در این متراژ بوده است!

در دی ماه ١٤٠٢ شاخص قیمت آپارتمانهای مسکونی شهر تهران به عدد ٢٨٠,٤ رسیده است که نسبت به ماه قبل ٢.٢ درصد افزایش داشته است.

افزایش تورم ماهانه

منظور از تورم ماهانه، درصد تغییر عدد شاخص قیمت ماه جاری، نسبت به ماه قبل است. در دی ماه ١٤٠٢ تورم ماهانه قیمت آپارتمانهای مسکونی شهر تهران ٢,٢ درصد بوده است که در مقایسه با همین اطلاع در ماه قبل (٢.٩- درصد)، ٥.١ واحد درصد افزایش داشته است.

کاهش تورم نقطه به نقطه

منظور از تورم نقطه به نقطه، درصد تغییر عدد شاخص قیمت نسبت به ماه مشابه سال قبل است. در دی ماه ١٤٠٢ تورم نقطه به نقطه قیمت آپارتمانهای مسکونی شهر تهران به عدد ٤٦,٥ درصد رسیده است. تورم نقطه به نقطه این ماه در مقایسه با ماه قبل (٥٧.٥ درصد) ١١ واحد درصد کاهش داشته است.

کاهش تورم سالانه

منظور از نرخ تورم سالانه، درصد تغییر میانگین اعداد شاخص قیمت در یک سال منتهی به ماه جاری، نسبت به شاخص دوره مشابه سال قبل است. نرخ تورم سالانه دی ماه ١٤٠٢ آپارتمانهای مسکونی شهر تهران به عدد ٨٢,٨ درصد رسیده است که نسبت به همین اطلاع در ماه قبل (٨٥.٧ درصد)، ٢.٩ واحد درصد کاهش داشته است.

جمع بندی آمارهای مسکن در تهران

- نرخ تورم سالانه قیمت آپارتمان در تهران تا دی ماه ۱۴۰۲، ۸۲.۸ درصد بوده است.

- بعد از یک دوره زمانی ۷ ماهه که نرخ تورم منفی بود و قیمت آپارتمان های تهران کاهش پیدا کرده و این روند تا آبان ماه ادامه پیدا کرد نرخ تورم در آذر ماه مثبت شد.

- بر اساس تورم نقطه به نقطه متوسط قیمت آپارتمان در دی ماه امسال به نسب دی ماه پارسال ۴۶.۵ درصد افزایش داشته است.

- متوسط قیمت آپارتمان های شهر تهران در دی ماه ۱۴۰۲ برای هر متر مربع ۸۰ میلیون و ۶۱۰ هزار تومان بوده است.

- کمترین میانگین قیمت آپارتمان مربوط به منطقه ۱۸ با قیمت ۴۲ میلیون و ۳۴۹ هزار تومان برای هر متر مربع محاسبه شده است.

- بیشترین میانگین قیمت آپارتمان مربوط به منطقه ۱ با قیمت ۱۶۶ میلیون و ۳۹۲ هزار تومان برای هر متر مربع بوده است.

- بیشترین شاخص قیمت از دی ماه ۱۴۰۱ تا ۱۴۰۲ در خرداد ماه امسال به ثبت رسید.

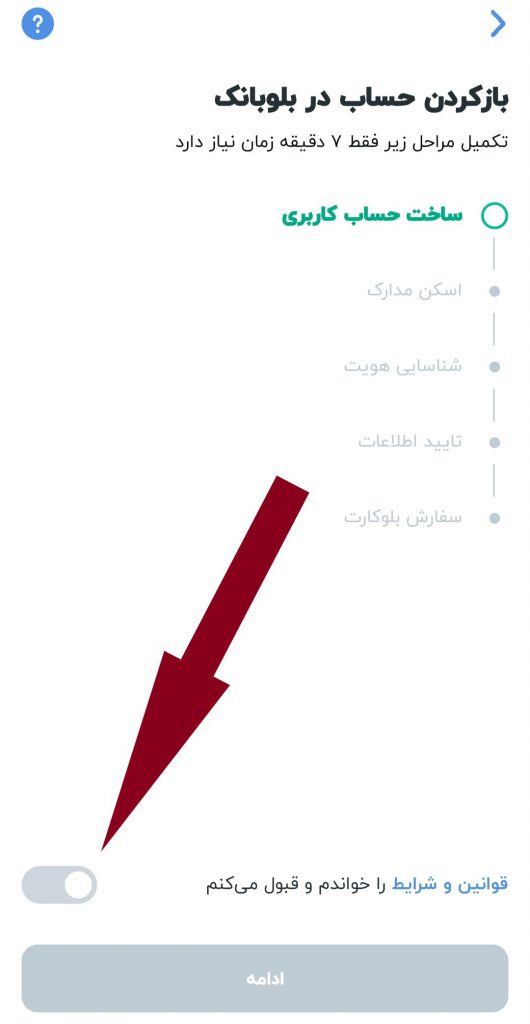

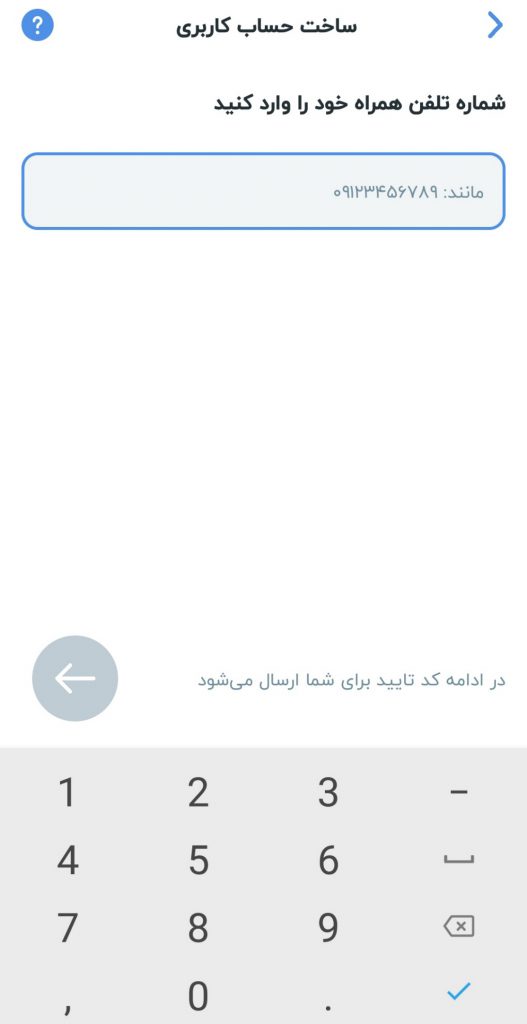

مراحل ثبت درخواست برای وام بلوبانک + شرایط دریافت

این روزها نئوبانکها پا به عرصه بانکداری گذاشته تا نحوه بانکداری سنتی را متحول کنند. بلوبانک، نئو بانکی از بانک سامان و یکی از نئوبانکهای مطرح ایران است که بهدلیل سرویسهای خود محبوبیت بسیاری دارد؛ برای مثال یکی از این سرویسها امکان دریافت وام بدون نیاز به ضامن و وثیقه است. اگر شما هم به شناخت این بانک و نحوه ثبت نام وام آنلاین بلوبانک علاقه دارید تا پایان این مطلب همراه ما باشید تا بدانید این وام به چه افرادی تعلق میگیرد و چگونه میتوان برای ثبت نام آن اقدام کرد.

وام آنلاین بلوبانک چیست؟

یکی از سرویسهای بانک آنلاین بلو امکان دریافت وام آنلاین است. وام آنلاین برخلاف سیستم بانکی سنتی به ضامن، وثیقه و حتی طی شدن فرایندی طولانی نیاز ندارد. بلوبانک سامان امکانی را فراهم کرده است که تنها با چند گام الکترونیکی و ثبت درخواست، کاربر بهسرعت وام خود را دریافت کند. این امکان آپشنی بزرگ برای کاربران محسوب میشود. در ادامه نحوه ثبت درخواست وام آنلاین بلوبانک و شرایط دریافت این وام را بررسی میکنیم.

مبلغ وام بلو بانک چقدر است؟

حداکثر مبلغ وام دریافتی از این بانک 10 میلیون تومان است. میزان مبلغ وامی که به شما تعلق میگیرد مطابق با میانگین حساب و خوشحسابی در تسویه وامهای قبلی تعیین میشود.

شرایط دریافت وام آنلاین بلوبانک چیست؟

این وام به هیچگونه ضامن یا سفته و وثیقه نیاز نخواهد داشت. برای اینکه واجد شرایط دریافت وام از آنلاین بانک بلو باشید باید براساس اعتبارسنجی انجامشده حساب شما شامل عدم بدهی معوق بانکی، چک برگشتی و بدحسابی بانکی باشد.

علاوه بر این دریافت این وام نیاز به شرایط پیچیدهای ندارد. اگر میانگین حساب شما طی سه ماه قبل از دریافت وام هرماه حداقل 3 میلیون تومان باشد، فعالسازی گزینه وام برای شما انجام میشود؛ بنابراین وام آنلاین بلوبانک برای دریافت نیاز به ارزیابی میانگین سهماهه منتهی به زمان دریافت وام دارد.

نحوه ثبت درخواست برای دریافت وام آنلاین بلوبانک چگونه است؟

برای ثبت درخواست دریافت وام بلو بانک باید ابتدا اپلیکیشن نئوبانک را روی گوشی تلفن همراه خود نصب کنید. پس از ثبت نام یا ورود به حساب کاربری میتوانید از قسمت فروشگاه گزینه «وام» را مشاهده کنید. راه دیگر ورود به بخش پروفایل است تا گزینه «بلوکلاب» را مشاهده کنید. در این قسمت با توجه به عملکرد شما وضعیت امکان دریافت وام نمایش داده میشود.

اگر امکان دریافت وام با توجه به سوابق و عملکردتان وجود داشته باشد، از این قسمت میتوانید برای دریافت وام آنلاین خود اقدام کنید. برای دریافت وام آنلاین صفحهای پیش روی شما قرار میگیرد که در آن میتوانید مبلغ تسهیلات را خودتان انتخاب کنید.

همچنین زمان بازپرداخت نیز از همین صفحه بین 1 تا 3 ماه درباره وام سهماهه و 1 تا 6 ماه درباره وام 6 ماهه انتخاب میشود. پس از بررسی نتایج انتخابهای شما، مبلغ بازپرداخت و هزینه هر قسط و البته هزینه کارمزد تعیین و نمایش داده میشود.

بنابراین پس از انتخاب ترکیب مدنظرتان باید درخواست تسهیلات خود را ثبت کنید. پس از بررسی درخواست شما وضعیت تأیید آن طی یک ساعت آینده از طریق پیامک یا نوتیفیکیشن روی اپلیکیشن به اطلاعتان میرسد.

پس از تأیید درخواست تا 24 ساعت آینده صفحه مربوط از وضعیت پرداخت وام خبر میدهد. با این حال این مبلغ میتواند حتی از چند دقیقه بعد از ثبت و تأیید درخواست به حساب بلو بانک شما واریز شود.

چطور اقساط وام آنلاین بلوبانک را پرداخت کنیم؟

وام آنلاین روش بازپرداخت اقساط آنلاین نیز دارد. پس از دریافت وام تمام جزئیات اقساط و نحوه بازپرداخت وام در اپلیکیشن اختصاصی این بانک در دسترس است. برای مشاهده کافی است به بخش فروشگاه و وام بروید تا تسهیلات فعال خود را مشاهده کنید. با انتخاب هرکدام از تسهیلات خود به صفحه مربوط به نحوه بازپرداخت آن هدایت میشوید تا میزان بدهی، میزان مبلغ تسویهشده، مبلغ هر قسط و… را مشاهده کنید.

گفتنی است مبلغ هر قسط به شکل خودکار از حسابتان برداشت میَشود و نیازمند اقدام خاصی نیست. درصورت تمایل بازپرداخت خودکار اقساط امکان تغییر به حالت دستی را دارد.

نرخ سود و کارمزد وام آنلاین بلوبانک چقدر است؟

برای بازپرداخت این وام حداکثر 6 ماه زمان دارید، اما شرایط کارمزد و سود برای افرادی که وام خود را زودتر از موعد تسویه میکنند متفاوت از دیگر افراد است. نرخ کارمزد وام براساس میزان فعالیت کاربر نیز میتواند کاهش پیدا کند.

چنانچه تنها طی یک ماه از تاریخ دریافت، یعنی قبل از سررسید قسط اول، تسویه وام را انجام دهید، سود وام دریافتی را پرداخت نخواهید کرد. بهطورکلی وام بلو بانک با نرخ سود 22 درصدی و کارمزد حداکثر 4 درصدی پرداخت میشود.

وام سازمانی بلوبانک چیست و چه شرایطی دارد؟

بانک آنلاین بلو سرویس وامی مختص به کارمندان سازمانها، کسبوکارها و شرکتهای مختلف را تا حداکثر 200 میلیون تومان دارد. براساس این سرویس جدید سازمانها و شرکتها میتوانند با بررسی اعتبار کارمندان، به آنها وام آنلاین ارائه دهند. مدارک و اقدامات لازم برای دریافت وام سازمانی بلوبانک عبارت است از:

- افتتاح و ارائه حساب حقوقی توسط سازمان انجام شود.

- چک ضمانت توسط سازمان ارائه شود.

- حقوق افراد به حساب بلوبانکشان واریز شود.

- گواهی کسر از حقوق ارائه شود.

- درخواست توسط سازمان ثبت شود.

پس از ارسال درخواست سازمان امکان دریافت وام برای کارمند فعال میَشود و با مراجعه به منوی «فروشگاه» اپلیکیشن میتواند گزینه وام را انتخاب کند. از همین قسمت میزان تسهیلات و زمان بازپرداخت نیز مشاهده میشود. توجه داشته باشید میزان وام و البته مدتزمان بازپرداخت آن را سازمان بهطور اختصاصی برای کارمند تعیین میکند.

شرایط بازپرداخت وام سازمانی چطور است؟

بازه زمانی بازپرداخت وام میتواند براساس نظر هر سازمان و البته اعتبار هر کارمند تعیین شود. بازه زمانی بازپرداخت میتواند از 6 تا 24 ماه باشد. وام سازمانی درصد بازپرداخت متفاوتی از وام شخصی دارد. برای وام سازمانی نرخ سود 18 درصدی با کارمزد حداکثر 5 درصدی در نظر گرفته شده است.

محاسبه میزان سود و کارمزد وام سازمانی بلو بانک

بهطور مشابه با وام شخصی میزان سود میتواند برای افراد متفاوت باشد. چنانچه فردی کل مبلغ وام را پیش از سررسید آن تسویه کند، 90 درصد سود بقیه اقساط او بخشیده شده و 10 درصد سود از اقساط باقیمانده از او دریافت خواهد شد. نرخ کارمزد وام سازمانی متغیر و براساس مدتزمان بازپرداخت به شرح ذیل است:

- بازپرداخت طی 6 ماه: کارمزد 2 درصدی

- بازپرداخت طی 12 ماه: کارمزد 3 درصدی

- بازپرداخت طی 18 ماه: کارمزد 4 درصدی

- بازپرداخت طی 24 ماه: کارمزد 5 درصدی

سخن پایانی

بلوبانک یک بانک دیجیتالی است که بدون شعبه فیزیکی فعالیت دارد. در این بانک میتوانید در کمترین زمان ممکن به شکل آنلاین درخواست افتتاح حساب خود را ثبت کنید و پس از تأیید حساب به خدمات مختلفی مثل امکان دریافت وام آنلاین دسترسی داشته باشید.

اگر واجد شرایط دریافت وام باشید، تنها با چند مرحله ساده در زمانی بسیار کوتاه وام را دریافت میکنید. دریافت وام از این بانک آنلاین نیاز به ضامن یا وثیقه ندارد و تنها نیازمند بررسی میانگین حساب و خوشحسابی کاربر است؛ به همین دلیل دریافت وام آنلاین بلوبانک این روزها مخاطبان بیشتری پیدا کرده است. در این مطلب شرایط وام و نحوه ثبت نام و دریافت وام از آنلاین بانک بلو را همراه با شما بهطور کامل بررسی کردیم.

سوالات متداول

بلو بانک یک بانک دیجیتالی و بدون شعبه فیزیکی از بانک سامان است که امور بانکی مشتریان را تنها بهصورت آنلاین انجام میدهد.

یکی از سرویسهای این بانک امکان دریافت وام بدون نیاز به ضامن، وثیقه و حتی طی شدن فرایندی طولانی است؛ بنابراین تنها با چند گام الکترونیکی و ثبت درخواست، کاربر بهسرعت وام خود را دریافت میکند.

نرخ کارمزد وام براساس شرایط بازپرداخت و میزان فعالیت کاربر میتواند متفاوت باشد. برای اطلاعات بیشتر به متن مقاله مراجعه کنید.

وام شخصی بلو بانک از 10 میلیون تومان شروع شده و حداکثر مبلغ آن 40 میلیون تومان است. این مبلغ برای وام سازمانی به 200 میلیون تومان میرسد.

همه چیز درمورد دریافت وام بانک رسالت

دریافت وام از بانک، یکی از راههای پیشرو برای جبران مشکلات مالی است. به ویژه اینکه شرایط برخی بانکها مثل بانک رسالت برای گرفتن وام، آنها را به یکی از بهترین انتخابها تبدیل میکند.

در این قسمت از خانه سرمایه، شما را با ریزهکاریهای دریافت وام بانک رسالت آشنا میکنیم و نکتههایی که هنگام گرفتن این وام به دردتان میخورند را روی دایره میریزیم. تا پایان این مقاله با ما همراه باشید.

انواع وام بانک رسالت

این بانک به دادن انواع وامهای بدون بهره البته با کارمزد، مشهور است. از انواع وام بانک رسالت میتوانیم به موارد زیر اشاره کنیم:

وام فوری بانک رسالت

این وام به طور ویژه برای افرادی است که در بانک رسالت، حساب بانکی قرضالحسنه دارند و میخواهند در سریعترین زمان ممکن، تسهیلات بانکی بگیرند.

در زمان نگارش این مقاله، سقف وام فوری بانک رسالت 300 میلیون تومان است. این وام با کارمزد 2 درصدی و بازپرداخت 12 تا 60 ماهه با توجه به توانایی فرد برای بازپرداخت وام به او پرداخت میشود.

وام مسکن

این وام برای «خرید خانه»، «ساخت»، «تعمیر» یا «نوسازی» آن به افراد متقاضی ارائه میشود. سقف وام مسکن بانک رسالت تا یک میلیارد تومان است و بازپرداخت آن 120 ماهه در نظر گرفته میشود. کارمزد این وام، 4 درصد است.

وام تجاری

صاحبان کسب و کار و تجار میتوانند از «وام تجاری» بانک رسالت استفاده کنند. این وام تا سقف 500 میلیون تومان در نظر گرفته شده و با کارمزد 6 درصدی و بازپرداخت 36 درصدی ارائه میشود.

وام تحصیلی

وام تحصیلی بانک رسالت برای دانشجویان در نظر گرفته شده و سقف دریافت آن به میزان شهریه دانشجو بستگی دارد؛ مثلا مبلغی که دانشجو برای پرداخت شهریه دو ترم یا یک سال تحصیلی درخواست میکند با مبلغ شهریه تمام دوران تحصیل تفاوت دارد. ولی در تمام مبلغها، کارمزد این وام 2 درصد و بازپرداخت آن تا 60 ماه خواهد بود.

وامهای بانک رسالت فقط به این چند مورد محدود نمیشود. موارد دیگری هم برای دریافت وام وجود دارند؛ مثلا «وام فرهنگیان»، «وامهایی که به صورت اعتبار خرید ارائه میشوند»، «وام ازدواج هنرمندان» و غیره.

گامهای دریافت وام بانک رسالت

وامهای مختلف شرایط مختلفی برای ارائه دارند. در ادامه، مهمترین و پرطرفدارترین آنها یعنی وام فوری بانک رسالت را با هم بررسی میکنیم.

شرایط و گامهای دریافت وام فوری از بانک رسالت

دو راه برای دریافت این وام وجود دارند:

- سپرده گذاری در بانک رسالت

- خرید امتیاز وام

تقریبا روشهای دریافت هر دو وام یکسان هستند. بیایید آنها را با هم بررسی کنیم.

گام اول: افتتاح حساب قرضالحسنه در بانک رسالت

چه بخواهید وام فوری را با سپرده گذاری به دست آورید و چه به فکر خرید امتیاز دریافت وام از بانک رسالت هستید در هر دو صورت باید یک حساب پسانداز قرضالحسنه در این بانک داشته باشید.

جالب اینه شما میتوانید با سر زدن به «پیشخوان بانک رسالت» این حساب را به صورت غیرحضوری باز کنید. اجازه دهید قبل از رفتن به گام دوم، مراحل ثبتنام غیرحضوری در بانک رسالت را به شما توضیح دهیم.

مراحل افتتاح حساب غیرحضوری در بانک رسالت

- آدرس اینترنتی «https://www.rqbank.ir/» را در مرورگرتان بزنید و وارد سایت بانک رسالت شوید. بعد از ورود با صفحه زیر روبهرو خواهید شد.

روی گزینه «عضویت و افتتاح حساب» کلیک کنید. بعد از این کار، صفحه زیر به شما نمایش داده میشود.

قبل از کلیک کردن روی دکمه «تقاضای عضویت و افتتاح حساب» باید تکلیف عضویت در «کانون همیاری اجتماعی» را روشن کنید؛ اما این کانون چیست؟

آشنایی با کانون همیاری اجتماعی بانک رسالت به زبان ساده

بانک رسالت به عنوان یک بانک اسلامی که وامهای بدون بهره ارائه میدهد با هدف انجام رسالت اجتماعی خودش، تمام متقاضیهای افتتاح حساب در این بانک را به سمت همکاری با این کانونها سوق میدهد. به زبان ساده، شما تنها در صورتی میتوانید در این بانک حساب باز کنید که عضو یکی از این کانونها شده باشید. حالا این کانونها چه هستند؟

این کانونها تشکلهایی مردمی و به نقل از «دانشگاه رسالت» خودجوش هستند که با هدفهای مختلفی به وجود میآید. از این هدفها میتوانیم به «کارآفرینی»، «زنده کردن سنتهای قدیمی»، «مفید بودن برای محله» و … اشاره کنیم. این کانونها توسط یک «راهبر» که مسئول درآمدهای کانون است و «دستیار» او مدیریت میشوند. در این بین یک ناظر هم بر شیوه کارکرد این دو نفر، نظارت دارد.

چطور در این کانونها عضو شویم؟

برای عضویت در این کانونها که قدم اول برای دریافت وام از بانک رسالت هستند باید به سامانه «https://new.mresalat.ir/» سر بزنید. بعد از وارد کردن این آدرس در مرورگرتان با صفحه زیر روبهرو میشوید.

با دیدن این صفحه روی گزینه «عضویت در ام رسالت» کلیک کنید. سپس صفحه زیر برایتان باز میشود.

سپس روی دکمه «درخواست عضویت در کانون همیاری اجتماعی» کلیک کنید. اگر تا اینجای کار با لپتاپ یا کامپیوتر پیش رفتید با این صفحه روبهرو میشوید.

با دیدن این صفحه باید «اپلیکیشن بانک رسالت» را با توجه به اندرویدی یا «IOS» بودن گوشیتان دانلود کرده و ادامه گامهای ثبتنام که شامل پر کردن اطلاعات هویتی – نام و نام خانوادگی، کد ملی و… – میشوند را سپری کنید.

در گام آخر هم احراز هویت را با گرفتن ویدیوی کوتاه سلفی از خودتان انجام دهید. در این بین، یکی از کانونهای اجتماعی مشخص شده در اپلیکیشن را انتخاب کرده و به عضویت آن درآیید. حتما این کد و نام کانون اجتماعی را جایی یادداشت کنید. از این گذشته، حواستان به موارد زیر هم باشد:

- سیم کارت فعالی به نام خودتان داشته باشید

- کارت ملیتان را دم دستتان بگذارید. چون به عکس پشت و روی کارتتان نیاز دارید. اگر کارت ملی ندارید پرینت کد رهگیری را آماده کنید.

- یک کاغذ سفید نقاشی و بدون خط + خودکار آبی یا مشکی دم دستتان بگذارید

- یادتان باشد که صدور کارت رسالت، با هزینه همراه است

اگر در هر کدام از گامهای ثبتنام غیر حضوری دچار مشکل شدید میتوانید با شمارههای پشتیبانی بانک رسالت تماس بگیرید. آنها برای عضویت و افتتاح حساب در بانک رسالت یا حتی گرفتن وام بانک رسالت، همراهیتان میکنند.

بعد از انجام تمام این مراحل، یک پیامک که در آن کد رهگیری وضعیت کارت بانکی جدیدتان است را دریافت میکنید. یادتان باشد که برای ادامه انجام مراحل ثبتنام در وام بانک رسالت، باید منتظر بمانید تا کارت بانکیتان به دستتان برسد. بعد از آن است که بخش «پیشخوان» برای شما باز میشود و میتوانید گامهای دریافت وام از بانک رسالت را ادامه دهید.

گام دوم: اعتبارسنجی شما در سامانه مرآت

بعد از آنکه کارت بانکیتان را گرفتید باید به سایت «مرآت» به آدرس «https://user.imerat.ir» سر بزنید. در این سایت «شغل شما»، «داراییهایتان مثل زمین، خودرو، آپارتمان و …»، «میزان پولی که در حساب بانکهای دیگر دارید» و… بررسی میشوند.

بر اساس این بررسی به شما اعلام میشود که آیا شرایط دریافت وام فوری بانک رسالت را دارید یا خیر. در ادامه، گام به گام مراحل ثبتنام در این سامانه را با هم انجام میدهیم.

- ثبت نام در مرآت

بعد از وارد شدن به سایت مرآت روی گزینه «ثبتنام کنید» بزنید. بعد از این کار باید «کد ملی»، «شماره همراه که به نام خودتان باشد» و «متن داخل کادر» را در جاهای خالی وارد کرده و روی دکمه «ثبت نام» بزنید. سامانه، رمز ورود به سایت را برایتان پیامک میکند. سپس با کد ملی و رمز عبورتان وارد سایت شوید.

- وارد کردن اطلاعات هویتی و مالی

اولین بخشی که بعد از ورود به سایت باید آن را ارائه دهید، همان کد یا «شناسه کانون» و «نام کانون اجتماعی» است که در قسمت افتتاح حساب بانک رسالت آن را دریافت کردید.

با آمدن به بخش پایین همین صفحه به قسمت «مشخصات فردی» میرسیم.

در این قسمت باید مواردی مثل «نام»، «نام خانوادگی»، «محل سکونت، «شماره تلفن همراه» و … را وارد کنید. بعد از پر کردن اطلاعات این بخش وارد «اطلاعات درآمدی» میشویم.

در این بخش مشخص میکنید که خالص دریافتی ماهانه شما چقدر است و بعد از کنار گذاشتن هزینههای ضروری زندگیتان تا چه اندازه توانایی پرداخت قسط دارید. پیشنهاد میکنیم که هزینههای زندگی را خانهپُر حساب کنید. چون باید ماهها این اقساط را بدون عقب افتادن بپردازید.

بعد از پر کردن این قسمت به «مشخصات حرفهای و شغلی» میرسیم.

اگر شغل دومی هم دارید میتوانید در بخش پایین همان صفحه آن را بنویسید. بعد از پر کردن تمام این اطلاعات، روی دکمه سبز رنگ «ثبت اطلاعات» که پایین صفحه قراردارد بزنید. اگر اطلاعات به درستی وارد شده باشند، معمولا بعد از 2 تا 3 روز نتیجه اعتبارسنجی در قالب یک «نمره» به شما داده میشود.

این نمره اعتباری در چهار دسته «ممتاز»، «کاملا متناسب»، «متناسب» و «نامتناسب» قرار میگیرد. اگر نمره اعتباری شما «نامتناسب» تشخیص داده شود، واجد شرایط دریافت وام از بانک رسالت نخواهید بود. اگر هم «ممتاز» باشید بدون چک و ضامن میتوانید برای دریافت وام فوری، اقدام کنید.

گام سوم: واریز پول به حساب یا خرید امتیاز وام

دریافت وام بانک رسالت فقط محدود به اعتبارسنجی نمیشود. شما در سومین گام به «خواباندن پول در حساب قرضالحسنه» نیاز دارید. به این ترتیب که باید پول خود را به مدت 3 تا 6 ماه در حسابتان بگذارید و به آن دست نزنید.

بعد از آن بانک برای شما امتیاز ویژهای در نظر میگیرد که با توجه به آن میتوانید تا 300 میلیون تومان درخواست وام بدهید. اگر آنقدر فرصت ندارید که دستکم شش ماه صبر کنید میتوانید از امتیاز وام دیگران استفاده کرده و خیلی زودتر وام خود را بگیرید.

چطور بفهمیم که امتیازمان چقدر است؟

انجام این کار بسیار ساده است. کافی است آدرس «https://pishkhan.rqbank.ir/» را در مرورگرتان کپی کرده و وارد «پیشخوان بانک رسالت» شوید.

بعد از وارد کردن اطلاعاتی که در پیشخوان از شما خواسته، وارد صفحه کاربری خودتان میشوید. در سمت راست این صفحه، گزینهای به نام «تسهیلات» وجود دارد که با کلیک روی آن، بخش «برآورد تسهیلات» به شما نمایش داده میشود.

با کلیک روی این بخش وارد صفحهای میشوید که در آن با انتخاب سپردهتان و وارد کردن مقدار قسطهایی که میتوانید بپردازید و زدن روی دکمه «تایید و ثبت درخواست» امتیازی که تا آن لحظه در بانک به دست آوردهاید را میبینید.

امتیاز بانک رسالت چطور محاسبه میشود؟

طبق آخرین تغییراتی که در سال 1402 روی شیوه محاسبه امتیازهای دریافت وام از بانک رسالت انجام شده، این بانک از یک فرمول ساده برای سپرده گذاری و دریافت امتیاز وام استفاده میکند.

طبق این فرمول اگر شما پول خود را – هر مبلغی که باشد – به مدت شش ماه در حساب خود نزد بانک رسالت بگذارید و در طول این بازه زمانی به آن دست نزنید، بعد از این مدت، امتیاز دریافت وام، درست به اندازه مبلغی که در بانک گذاشته بودید را به دست میآورید.

بازه بازپرداخت این وام هم به اندازه دو برابر زمانی است که پولتان را به اصطلاح در حساب خوابانده بودید؛ مثلا اگر پول خود را شش ماه در حساب بخوابانید، اقساط آن را در بازه 12 ماهه پرداخت خواهید کرد.

چطور امتیاز دریافت وام بانک رسالت را بخریم؟

قبل از هر چیز باید بگوییم که بانک رسالت هیچ دفتر، شعبه یا موسسهای برای انتقال امتیاز وام ندارد. تمام این موارد به صورت اینترنتی و از راه سامانه بانک رسالت، وارد شدن به بخش «تسهیلات» و زدن روی لینک «معرفی وام» انجام میشوند.

نکته جالب دیگر اینکه شما میتوانید امتیاز دریافت وام از بانک رسالت خود را بدون رد و بدل کردن هیچ مبلغی به دوستان، اعضای خانواده یا افرادی که میشناسید انتقال دهید. خوشبختانه پلتفرمهای خوبی در زمینه خرید امتیاز دریافت وام بانک رسالت به وجود آمدهاند. در این زمینه میتوانیم به «ازکی وام»، «آقای وام» و «لندو» اشاره کنیم.

با این وجود، خرید و فروش این وام هم برای خودش بازاری دارد! طبق آخرین مظنهای که از این خرید و فروش به دست آوردهایم به ازای هر یک میلیون تومان وام چیزی بین 90 تا 130 هزار تومان باید بپردازید؛ مثلا برای خرید امتیاز یک وام 60 میلیون تومانی چیزی بین پنج تا هشت میلیون تومان باید به فرد دارنده امتیاز وام پرداخت شود.

گام چهارم: درخواست تسهیلات و انتظار برای واریز مبلغ وام به حسابتان

بعد از دیدن امتیازتان مبلغ وامی که میتوانید بگیرید همراه با اقساط آن به شما نمایش داده میشود. با تایید این مبلغ بعد از چند روز، وام در حسابتان خواهد بود.

نکتههای مهم در مورد دریافت وام بانک رسالت

- قبل از اینکه برای خرید امتیاز وام کسی دست به جیب شوید، گامهای ثبتنام و اعتبارسنجی را انجام دهید. اگر امتیازتان کافی نبود همیشه میتوانید برای خرید امتیاز دریافت وام از بانک رسالت، اقدام کنید.

- هم کسی که میخواهد وام بگیرد و هم فردی که به عنوان ضامن او معرفی میشود باید در بانک رسالت، حساب داشته باشند.

- نتیجه اعتبارسنجی سامانه «مرآت» تا یک سال معتبر است.

- هم وام گیرنده و هم ضامن او باید توسط سامانه مرآت، اعتبارسنجی شوند.

- اگر در پرداخت قسطهای وام خود اهمالکاری کنید هم باید جریمه بدهید و هم امتیاز منفی در بانک میگیرید. این امتیاز منفی هنگامی که میخواهید دوباره از بانک وام بگیرید کار را برایتان سخت خواهد کرد.

- اگر نمره اعتباری شما در مرآت «متناسب» برآورد شود برای دریافت وام باید سفته الکترونیکی بدهید و در کنار آن یک ضامن معتبر را هم معرفی کنید و او هم سفته الکترونیکی خود را به بانک دهد.

- کارمزد دو درصدی دریافت وام از بانک رسالت در همان قسط اول وام دریافت میشود. در بقیه ماهها فقط قسط وامتان را پرداخت خواهید کرد.

- درخواست وام یا حتی دریافت وام از بانک رسالت باعث بلوکه شدن پولی که در حساب بانک رسالت دارید نمیشود.

- نمره اعتبارسنجی ضامن شما در سامانه مرآت باید «متناسب» یا «خیلی متناسب» باشد. اگر ضامنتان امتیاز کمی بگیرد رد میشود!

- با بیشتر کردن مبلغی که در بانک سپرده میگذارید میتوانید وام کوچکتری را خیلی سریعتر دریافت کنید؛ مثلا اگر 120 میلیون تومان سپرده داشته باشید میتوانید با خواب یک ماهه آن در حسابتان 30 میلیون تومان وام بگیرید.

چطور از بانک رسالت وام بدون ضامن بگیریم؟

در کل برای دریافت تمام وامها به «ضامن معتبر» نیاز دارید. ولی بانک رسالت، امکانی را برای مشتریانش فراهم کرده که با کمک آن میتوانند بدون ضامن از این بانک وام بگیرند؛ اما چطور؟ برای این کار شما باید به جای ضامن معتبر از امتیازهایتان استفاده کنید. یعنی همان چیزی که در طول این مقاله برایتان توضیح دادیم. چیزهایی که میتوانند روی این امتیازدهی نقش داشته باشند شامل موارد زیر میشوند:

- خوش حساب بودن

- نداشتن چک برگشتی

- نداشتن سابقه دیر پرداخت کردن قسطها

- گردش حساب خوب

- داشتن شغل دولتی یا شغلی که از نظر بانک، پایدار و قابل اعتماد به شمار میرود

سخن پایانی

اگر آگاهانه، با تحقیق و حساب و کتاب وام بگیرید و برای استفاده درست از آن برنامهای واقعی داشته باشید وامها میتوانند فرصتی برای رشد را پیش پایتان بگذارند. در این میان، دریافت وام بانک رسالت میتواند سرعت و کیفیت این ماجرا را بالاتر ببرد.

سوالات متداول

در سال 1402 مبلغ این وام از 200 میلیون تومان به 300 میلیون تومان افزایش پیدا کرد.

بله. شما میتوانید بعد از اعتبارسنجی در سامانه مرآت به سراغ خرید امتیاز وام دیگران بروید و در عرض چند روز وام را در حسابتان داشته باشید.

بله. اگر نمره شما در اعتبارسنجی مرآت «ممتاز» باشد میتوانید بدون ضامن از این بانک وام بگیرید.

خیر. ضامنی که برای دریافت وام معرفی میکنید باید حتما در بانک رسالت حساب داشته باشد و در اعتبارسنجی مرآت هم رتبه «ممتاز» تا «متناسب» را بگیرد.

مدیریت ریسک چیست؟ آشنایی کامل با مدیریت ریسک در بازارهای مالی

اگر در دنیای بازارهای مالی به عنوان تریدر فعالیت دارید، باید ریسک را به عنوان بخش جدایی ناپذیر فعالیت هایتان بپذیرید. حتی موفق ترین تریدرها نیز همواره با این چالش مواجه هستند که سرمایه خود را از دست بدهند. به عبارتی دیگر، موفقیت طولانی مدت در بازار معاملات، نتیجه درصد و اندازه سود شما به نسبت ضررتان است. صرف نظر از اینکه به چه میزان در بازار سود می کنید، اگر ریسک را به درستی کنترل نکنید، ممکن است تمام سرمایه و حساب تان را از دست بدهید.

برای حل این چالش، انتخاب استراتژی مناسب برای مدیریت ریسک در بازار مالی، یکی از مهم ترین راه های مراقبت از سرمایه در برابر زیان های زیاد و غیرقابل جبران است. با این کار می توان موفقیت بیشتری برای میزان ریسک و آگاهی از نسبت ریسک-پاداش در هر معامله کسب کرده و در نهایت از دارایی های خود در برابر ریسک های بلندمدت یا رویدادهای غیر منتظره، محافظت کرد.

درک مدیریت ریسک در بازار مالی

همواره این نکته را در نظر داشته باشید که هیچ راهی برای فرار از ریسک در معاملات مالی وجود ندارد. به عبارتی دیگر، هر معامله ای، پتانسیل ضرر کردن دارد. در واقع، یک تریدر موفق نیز می تواند در بیشتر معاملات خود ضرر کند؛ ولی اگر سود حاصل از معاملات موفقش، زیان های ناشی از معاملات ضرر دیده را برایش جبران کند، در بلند مدت همچنان سود می کند.

از طرفی، تریدرهایی نیز وجود دارند که با همان استدلال های گفته شده در اکثر معاملات خود سود می کنند، اما در نهایت، در طول زمان ضرر دیده و نه تنها سودی کسب نمی کنند بلکه سرمایه خود را نیز از دست می دهند.

به همین دلیل، نکاتی وجود دارد که شما با رعایت آن ها می توانید احتمال وقوع این مشکلات را کاهش داده و در نهایت، میزان سود دریافتی خود را افزایش دهید.

1. به حداقل رساندن ضررها

اگر در بازارهای مالی فعالیت داشته باشید، حتما نام تریدر افسانه ای، ادی سیکوتا را شنیده اید؛ او همواره معتقد بود که:

«سه قانون برای ترید موفق وجود دارد و هر سه آن ها به دنبال به حداقل رساندن ضررها هستند. یک قاعده معمول، به خصوص برای تریدرهای روزانه، این است که هرگز بیشتر از 1% از پورتفولیوی خود را در هیچ معامله ای به خطر نیندازید؛ زیرا به این ترتیب، شما می توانید یک سلسله مراتب از ضررهای بی پایان را تجربه کنید. به یاد داشته باشید که این مورد، همیشه از یک ریسک کوچک شروع می شود.»

یک کاهش 10٪ در حساب شما، می تواند با یک استراتژی معاملاتی سودآور جبران شود. اما هر چه ضرر بیشتر باشد، بازگشت به حالت اولیه سخت تر خواهد بود. اگر 10٪ از سرمایه خود را از دست دهید، تنها نیاز به کسب سود 11.1٪ خواهید داشت تا به نقطه صفر برگردید. اما اگر 50٪ از سرمایه خود را از دست دهید، برای بازگشت به حالت اولیه، نیاز به دو برابر کردن سرمایه خود دارید.

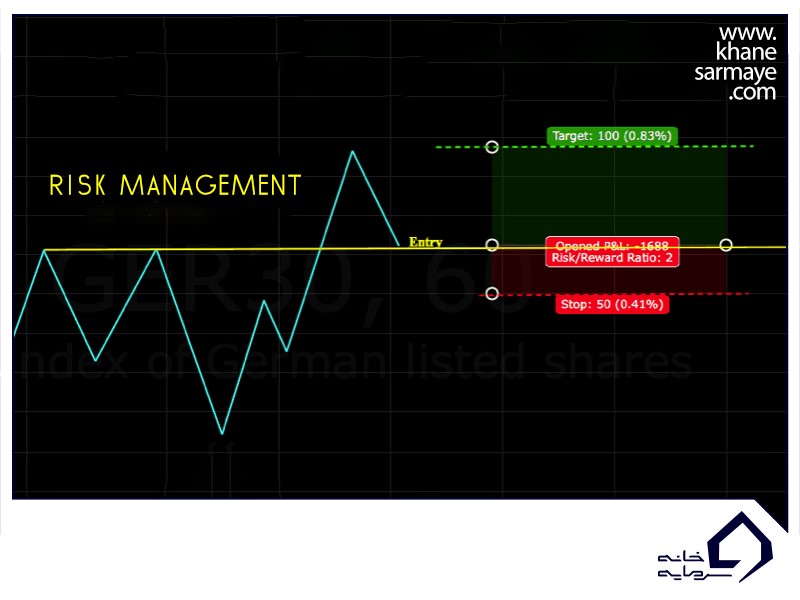

برای جلوگیری از ضررهای بزرگ، علاوه بر محدود کردن اندازه پوزیشن خود، یک روش دیگر این است که دستورات استاپ لاس (Stop Loss) را تنظیم کنید. این دستور هنگامی اجرا می شوند که ضرر شما به سطح معینی رسیده باشد.

«به یاد داشته باشید که به حداقل رساندن خسارت و ضرر در هر معامله، حیاتی ترین بخش هر استراتژی معاملاتی است.»

2. پیروی از قوانین برای دور ماندن از احساسات در زمان معامله

مدیریت احساسات، سخت ترین بخش هر معامله است. در دنیای تریدینگ، یک حقیقت وجود دارد که نشان می دهد اگر تریدرهای موفق سیستم های خود را به تریدرهای تازه کار بسپارند، این افراد می توانند در کسری از ثانیه کل حساب را لیکویید کرده و سرمایه را از بین ببرند؛ زیرا نمی توانند از احساسات در زمان معاملات دوری کنند.

به زبان ساده تر، نمی توانند زمانی که سیستم معاملاتی به آن ها می گوید که باید خارج شوند، از لذت و طمع کسب سودهای بیشتر دل بکنند؛ در نتیجه آنقدر به معامله ادامه می دهند تا ضرر غیر قابل جبرانی ایجاد شده و یا تمام سود به دست آمده از بین می رود.

بنابراین، انتخاب و اجرای یک استراتژی معاملاتی معتبر که جواب خود را در طول زمان پس داده و رعایت دقیق قوانین مرتبط با آن، برای کسب موفقیت بسیار حیاتی است. در نتیجه باید وقتی که سیستم به شما دستور ورود می دهد، وارد معامله شده و هنگام دستور خروج، بدون چون و چرا و حرف اضافه از معامله خارج شوید؛ بسیار اهمیت دارد که به سیستم اعتماد کرده و فکر عوض کردن استراتژی در دقیقه 90 به سرتان نزند.

3. مدیریت ریسک و نوسان

ریسک در سرمایه گذاری، شما را از نتیجه ای که در نظر داشتید و برای آن تلاش می کردید، منحرف می کند. این انحراف، می تواند به صورت مطلق یا نسبت به یک معیار، مانند بازار تعبیر شود. کارشناسان سرمایه گذاری عموما بر این باورند که این انحراف نشان دهنده ی تغییرات در نتایج مورد انتظار سرمایه گذاری هاست؛ چه به نفع شما باشد و چه به ضرر.

طبیعی است که برای کسب سود بیشتر باید پول بیشتری بپردازید؛ در نتیجه برای کسب بازده بالاتر نیز باید ریسک بیشتری را قبول کنید. تمامی کسانی که در این بازار فعالیت دارند، این موضوع را پذیرفته اند که ریسک بیشتر به معنای نوسان بیشتر است. در حالیکه متخصصان سرمایه گذاری، به طور مداوم به دنبال راه هایی برای کاهش نوسان هستند و گاهی نیز موفق می شوند، هیچ توافق مشخصی در مورد چگونگی انجام آن وجود ندارد.

به طورکلی، میزان نوسانی که یک سرمایه گذار باید به دوش بکشد، کاملاً به توانایی او در تحمل ریسک بستگی دارد. برای کارشناسان سرمایه گذاری، این موضوع بر اساس تحمل ریسک مرتبط با اهداف سرمایه گذاری شان است. انحراف معیار که یک معیار آماری برای اندازه گیری پراکندگی نسبت به میانگین است، از مهم ترین معیارهای ریسک است که به طور معمول استفاده می شود.

انواع روش های مدیریت ریسک

مدیریت ریسک در ترید، به معنای به حداقل رساندن خسارات بدون از دست دادن پتانسیل سود است. این اصل، به طور کلی در نسبت ریسک به پاداش (Risk/Reward) مشخص می شود که نوعی تحلیل هزینه و سود است. مدیریت ریسک، بر اساس بازده مورد انتظار یک سرمایه گذاری، نسبت به میزان ریسک به کار گرفته شده برای کسب آن بازده است. بهبود این ترتیب، نیازمند بهبود استراتژی های معاملاتی و استفاده از ابزارهای موثر است تا در نتیجه آن، ریسک ها به طور چشم گیری کاهش پیدا کنند.

استراتژی هج (Hedging strategies)، یک روش دیگر برای کنترل ریسک است که در آن از موقعیت هایی که با سرمایه اصلی متضاد هستند، استفاده می شود؛ مانند گزینه های محافظتی. این موقعیت ها در زمانی که سرمایه اصلی زیان می بیند، سودآور می شوند.

یک استراتژی دیگر، تعیین کردن حدود معامله است؛ مانند دستورات استاپ لاس که به صورت خودکار از موقعیت هایی که ارزش آن ها به شدت کاهش یافته خارج می شوند یا دستورات برداشت سود (take-profit) برای ثبت سودها.

تنوع، یک راهبرد مدیریت ریسک برای سرمایه گذاران

احتمالا این حکایت را شنیده اید که قراردادن همه ی تخم مرغ ها در یک سبد، کار بسیار اشتباهی است؛ سبد سرمایه گذاری هم دقیقا از همین نکته پیروی می کند. تنوع سبد سرمایه گذاری، یک استراتژی است که در آن از دارایی های غیرمرتبط استفاده می شود تا خطر کلی کاهش یابد، بدون آنکه بازده مورد انتظار فدا شود.

اجتناب از ریسک

بیمه یکی از مثال های کاهش خطر است؛ در اینجا، خطر توسط یک شخص ثالث به عهده گرفته شده و در عوض برای آن حق بیمه دریافت می کند. برای مثال، شرکت بیمه خودرو، حق بیمه را از رانندگان دریافت می کند ولی متعهد می شود که در صورت وقوع حادثه ای که تحت پوشش بیمه است، خسارت یا آسیب وارده را جبران کند.

در بازارهای مالی، سواپ های پیش فرض اعتباری (CDS) به طور مشابه کار می کنند. در اینجا، یک موسسه مالی، حق بیمه را برای بیمه کردن موسسه مالی دیگری در برابر یک رویداد اعتباری در شرکت یا سرمایه گذاری دیگر دریافت می کند. بنابراین اجتناب از ریسک هم یکی دیگر از راهبردهای کاهش خطر است که سعی دارد کاملاً از بروز یک سناریوی خطرناک جلوگیری کند.

حرف آخر

در این مقاله، ما به بررسی عمیق انواع استراتژی های مدیریت ریسک در حوزه بازارهای مالی و تریدینگ پرداختیم. از طریق تجزیه و تحلیل موارد مختلف، مشخص شد که چگونه می توان با استفاده از ابزارها و تکنیک های مختلف، ریسک ها را شناسایی، ارزیابی و کنترل کرد.

استراتژی های موثر مدیریت ریسک نه تنها به کاهش احتمال ضرر، بلکه به بهبود عملکرد کلی شما هم منجر می شود و دستی هم به سر و روی اعتماد به نفس و اطمینان شما در سرمایه گذاری می کشد. حواستان باشد که این استراتژی ها باید به طور مداوم بازبینی و به روز شوند تا در بازار پیشگام باشید، شما نمی توانید با استراتژی های منسوخ شده ی عهد بوق در بازار پویای امروزی حرفی برای گفتن داشته باشید.

سوالات متداول

مدیریت ریسک یکی از اصلی ترین بخش های دنیای سرمایه گذاری و مالی است. این موضوع سرمایه گذاران را ملزم به تشخیص، تجزیه تحلیل و تصمیم گیری در مورد عدم قطعیت های موجود در مسیر می کند. این مهارت به افراد کمک می کند که با کمترین خطر و زیان ممکن، به اهداف خود برسند.

مدیریت ریسک هم مثل هر مهارت دیگری، هفت خوان یادگیری خودش را دارد ولی بهتر است با شناسایی اهداف خود شروع کنید و سپس ریسک های مرتبط با اهدافتان را مشخص کنید. وقتی با ریسک ها آشنا شدید، آن ها را مورد ارزیابی قرار دهید و مطمئن باشید راه های مناسب برای مدیریت آن ها را کم کم پیدا خواهید کرد. اغلب، برای حفظ وضعیت مطلوب و دستیابی به اهداف، نیاز به نظارت و اعمال تغییرات دارید پس آمادگی انعطاف پذیری و انطباق را داشته باشید.

ریسک های سازمان های مالی به هر گونه خطری اشاره دارد که با فعالیت های روزمره یک کسب و کار مرتبط است. شرکت ها با شناسایی و ارزیابی خطرات احتمالی، سنجش آن ها و اجرای مکانیزم های کنترلی برای کاهش یا حذف کلی آن ها، این ریسک ها را مدیریت می کنند. همچنین برای شرکت ها حیاتی است که به طور مداوم فعالیت ها و روش های مدیریت ریسک خود را مورد بازبینی قرار دهند و در صورت لزوم تغییراتی اعمال کنند.

PNL چیست؟ آموزش روش محاسبه PNL یا میزان سود و ضرر

PnL چیست؟ چه انواعی دارد و چگونه می توان آن را ارزیابی کرد؟ ارزیابی عملکرد یکی از مهم ترین و پایه ترین اصول موفقیت در هر زمینه ای است؛ این موضوع در بازارهای مالی مانند ارز دیجیتال که افراد با سرمایه های خود فعالیت دارند، اهمیتی دوچندان پیدا می کند. در نتیجه یکی از رمزهای طلایی برای این که بتوانید موفقیت بیشتری رقم بزنید، ارزیابی عملکرد خود و در نتیجه اصلاح ایرادات موجود در استراتژی پیش گرفته شده است.

PnL یکی از اصطلاحات بسیار مهم در زمینه ارزیابی عملکرد در بازارهای مالی است که به تریدرها کمک می کند عملکرد خود را در یک معامله یا به طورکلی در پورتفولیو مورد ارزیابی قرار دهند. در نتیجه، شما می توانید برای اصلاح روند فعالیتی خود، در زمان انتخاب تریدر حرفه ای برای کپی تریدینگ، این مؤلفه را در حساب آن ها بررسی کنید تا در نهایت، انتخاب بهتری داشته باشید؛ با ما تا انتها همراه باشید تا این موضوع را به طور کامل مورد بررسی قرار دهیم.

PNL چیست؟

PnL مخففی از عبارت Profit and Loss و به معنای سود و ضرر است که در بازارهای مالی، کاربرد بسیار زیادی دارد. در حقیقت، این داده، میزان سود یا ضرر را در یک یا تعدادی از تراکنش ها در یک بازه زمانی تعیین می کند.

انواع پی ان ال

همان طور که در قسمت قبلی اشاره کردیم، این داده، میزان سود و ضرر تراکنش ها یا پورتفولیو را در بازه زمانی خاصی نشان می دهد، اما این داده ممکن است در حساب های معاملاتی و پلتفرم ها به صورت محقق شده و محقق نشده دیده شود؛ بنابراین بهتر است مفهوم هر دو نوع را نیز درک کنید.

- محقق شده (Realized PnL)

سود و زیان محقق شده به سود یا ضرر متعلق به شما اشاره داسته و در نهایت براساس معاملات بسته شده محاسبه می شود. درحقیقت، نوسانات بازار، بعد از بسته شدن موقعیت، روی سود و ضرر محقق شده اعمال نمی شوند؛ برای مثال، فرض کنید بیت کوین را در قیمت 28 هزار دلار واحد خریداری کرده و در قیمت 28.500 دلار فروخته اید.

هرچند این مفهوم، معمولاً در بازار اسپات کاربرد بسیاری ندارد، سود و ضرری که در حساب شما اعمال شده است و سبب کاهش یا افزایش میزان دارایی شما شده همان پی ان ال محقق شده است.

در مثالی که بیان شد، 500 دلار ناشی از افزایش قیمت بیت کوین درواقع پی ان ال این تراکنش است و با توجه به اینکه معامله بسته شده این مقدار تغییر نخواهد کرد. در بخش مربوط به محاسبه سود و زیان در بازار اسپات، توضیحات با جزئیات ارائه خواهند شد.

- محقق نشده (Unrealized PnL)

زمانی که شما معامله ای باز در حساب معاملاتی خود داشته باشید، سود و ضرر شما در آن معامله با توجه به نوسانات دارایی تغییر خواهد کرد؛ برای مثال، اگر معامله خرید را روی BTC/USDT باز کرده و به میزان 100 دلار سود کرده باشید، ممکن است با نوسانات BTC/USDT، میزان این 100 دلار، بیشتر یا کمتر شود.

اگر قیمت دارایی بیشتر شود، در صورتی که شما معامله خرید باز کرده باشید، سود شما بیشتر می شود؛ اما اگر معامله ای که باز کرده اید، از نوع فروش یا Short باشد، میزان سود شما کاهش خواهد یافت.

محاسبه PnL در معاملات اسپات

پیش از این نیز به این نکته اشاره کردیم که اصطلاح پی ان ال، در بازار اسپات رایج نیست؛ با این حال، برای اینکه بتوانید درک درست تری از نحوه محاسبه این داده داشته باشید، بهتر است ابتدا نحوه محاسبه آن را در بازار اسپات بررسی کرده و سپس به نحوه محاسبه آن در بازار فیوچرز و مارجین بپردازید.

مطمئنا می دانید که در بازار اسپات، امکان استفاده از قابلیت اهرم مانند بازار فیوچرز برای تریدرها فراهم نشده است. از طرف دیگر، امکان انجام معاملات Short در این بازار وجود ندارد؛ از این رو، پیچیدگی محاسبات PnL در بازار اسپات نیز بسیار ساده تر است و برای درک بهتر و عمیق تر مفهوم آن، بهتر است ابتدا این داده را در بازار اسپات بررسی کنیم.

-

محاسبه پی ان ال محقق شده در معاملات اسپات

برای محاسبه این داده در بازار اسپات، باید حجم معامله را در اختلاف قیمت خرید و فروش ضرب کنید؛ برای مثال، اگر قصد خرید 5 بیت کوین در قیمت 20 هزار دلار و فروش همه آن ها در 21 هزار دلار را داشته باشید میزان سود و زیان شما از این افزایش، 5 هزار دلار خواهد بود.

(قیمت خرید – قیمت فروش) * حجم معامله = PnL محقق شده

(20.000 – 21.000) * 5 = 5000

همان طور که گفتیم این متغیر به میزان سود و ضرر در معاملات باز مربوط است. محاسبات این داده، شباهت بسیاری با محاسبه سود و زیان محقق شده دارد؛ با این تفاوت که قیمت فروش در این فرمول نقشی ندارد؛ زیرا معامله باز بوده و قیمت فروش تعیین نشده است.

درمقابل، برای محاسبه PnL محقق نشده، باید قیمت لحظه ای دارایی را در نظر بگیرید؛ بنابراین، اگر در آن زمان، قیمت بیت کوین 21 هزار دلار و قیمت خرید 20 هزار دلار بوده است، با باز کردن معامله خرید 5 واحد بیت کوین، میزان سود و زیان محقق نشده مانند مثال قبل، 5 هزار دلار خواهد بود.

در زمانی دیگر، اگر قیمت بیت کوین، به 22 هزار دلار رسیده و معامله همچنان باز باشد، با باز نگه داشتن معامله خرید 5 واحد بیت کوین، میزان پی ان ال محقق نشده، به 10 هزار دلار می رسد. درنهایت، اگر قیمت به 19 هزار دلار برسد، میزان PnL محقق نشده به 5000- دلار یا به عبارت دیگر 5 هزار دلار ضرر خواهد رسید.

(قیمت خرید – قیمت لحظه ای) * حجم معامله = PnL محقق نشده

(20.000 – 21.000) * 5 = 5000

(20.000 – 22.000) * 5 = 10000

(20.000 – 19.000) * 5 = -5000

محاسبه در معاملات فیوچرز و مارجین

تریدرهای حرفه ای، می توانند در معاملات خود از اهرم یا لوریج استفاده کرده و به این ترتیب با سرمایه ای به ارزش چند برابر سرمایه خود، در بازار فعالیت کنند. با کمک این قابلیت، میزان سود یا ضرر تریدرها نیز چند برابر می شود؛ همین موضوع، استفاده از اهرم در معاملات را برای تریدرها جذاب کرده است.

در ادامه، نحوه محاسبه PnL را در معاملات خرید و فروش معاملات اهرم دار با هم بررسی خواهیم کرد:

-

سود و زیان در معاملات Long

معاملات خرید که به عبارت دقیق تر با عنوان معاملات Long شناخته می شوند، به معاملاتی اشاره دارند که در آن، تریدرها انتظار دارند با باز کردن آن ها از افزایش قیمت به سود برسند. برای محاسبه پی ان ال در موقعیت های لانگ به سه داده نیاز خواهید داشت:

- قیمت دارایی در زمان باز کردن موقعیت

- قیمت دارایی در زمان بستن موقعیت

- ارزش معامله شامل سرمایه اختصاص داده شده به معامله توسط تریدر البته با اعمال اهرم (سرمایه اصلی تریدر * میزان اهرم)

PnL = ارزش موقعیت * (قیمت دارایی در زمان باز کردن موقعیت / 1) – (قیمت دارایی در زمان بستن موقعیت / 1)

برای مثال، اگر یک تریدر قصد باز کردن موقعیت لانگ روی بیت کوین در قیمت 20 هزار دلار را داشته باشد و موقعیت لانگ خود را در قیمت 21 هزار دلار ببندد، با فرض اینکه او سرمایه 1000 دلاری خود را به این موقعیت اختصاص داده و از اهرم 20 استفاده کند، می توان PnL این موقعیت لانگ را به صورت زیر محاسبه کرد:

PnL = 20.000 * (20.000/ 1) – (21.000/ 1)

= 20.000 * (0.00005 – 0.000047)

= 20.000 * 0.0000023 = 0.47 BTC

= 0.0000023 * 21.000 = 1.000.02 USDT

همان طور که در محاسبات بالا نیز مشاهده کردید، برای به دست آوردن میزان سود و زیان بر حسب دلار یا تتر باید عدد به دست آمده را در قیمت تتر (با این شرط که معامله لانگ روی BTC / USDT انجام شده باشد)، در زمان بستن موقعیت ضرب کرد.

اما چنانچه قصد داشته باشید مقدار PnL تحقق نیافته را برای یک موقعیت حساب کنید، به این خاطر که این داده، مربوط به موقعیت های باز است، دیگر به قیمت بستن موقعیت دسترسی نداشته و در عوض باید قیمت لحظه ای دارایی را در فرمول بالا وارد کنیم تا به نتیجه برسیم:

PnL = ارزش موقعیت * (قیمت دارایی در زمان باز کردن موقعیت / 1) – (قیمت لحظه ای دارایی / 1)

-

سود و زیان در معاملات Short

یکی از جذابیت های فعالیت در بازار فیوچرز که البته تنها برای تریدرهای حرفه ای مناسب به شمار می آید، این است که افراد می توانند در این بازار از افت قیمت دارایی ها نیز به سود برسند. برای محاسبه سود و زیان در معاملات فروش، از فرمول زیر استفاده می شود:

PnL = ارزش موقعیت * (قیمت دارایی در زمان بستن موقعیت / 1) – (قیمت دارایی در زمان باز کردن موقعیت / 1)

برای مثال، فرض کنید قصد دارید یک موقعیت فروش (Short) به ارزش 20 هزار دلار (سرمایه اصلی شما با اعمال اهرم بر روی آن) را روی BTC/USDT باز کنید. اگر پیش بینی شما این باشد که قیمت بیت کوین افت خواهد کرد، می توانید با باز کردن موقعیت فروش، از افت قیمت به سود برسید.

اگر موقعیت فروش را زمانی باز کنید که قیمت بیت کوین 60 هزار دلار است و این موقعیت را زمانی ببندید که قیمت بیت کوین به 55 هزار دلار رسیده است، به سود می رسید. محاسبه این سود و زیان با استفاده از فرمولی که پیش از این آوردیم محاسبه می شود:

PnL = 20.000 * (55.000/ 1) – (60.000/ 1)

= 20.000 * (0.000016 – 0.000018)

= 20.000 * 0.000002

= 0.04 BTC

= 0.04 * 55.000 = 2200 USDT

آنچه پیش از این بیان کردیم محاسبه PnL محقق شده برای جفت ارز BTC/USDT بود؛ اما چنانچه قصد محاسبه پی ان ال تحقق نیافته را داشته باشید، به جای قیمت دارایی در زمان بستن موقعیت، باید قیمت لحظه ای دارایی را در نظر گرفته و در فرمول وارد کنید.

به یاد داشته باشید که PnL تحقق نیافته، مربوط به پوزیشن هایی است که هنوز باز هستند و این مقدار با نوسانات بازار تغییر می کند؛ زیرا قیمت لحظه ای همواره در حال تغییر است.

PnL = ارزش موقعیت * (قیمت دارایی در زمان باز کردن موقعیت / 1) – (قیمت لحظه ای دارایی / 1)

-

سود و زیان پورتفو

محاسبه سود و زیان تنها درباره پوزیشن ها و معاملات مطرح نیست، بلکه هر تریدر و کاربر در بازارهای مالی می تواند با بررسی دقیق سود و زیان معاملات مختلفی که روی دارایی های متفاوت انجام داده است، سود و زیان پورتفو خود را محاسبه و به این ترتیب عملکرد خود را ارزیابی کند. با انجام این کار، تریدر می تواند نقاط ضعف معاملات خود را شناسایی کرده و به این ترتیب، بهبودی را در روند فعالیت خود ایجاد کند.

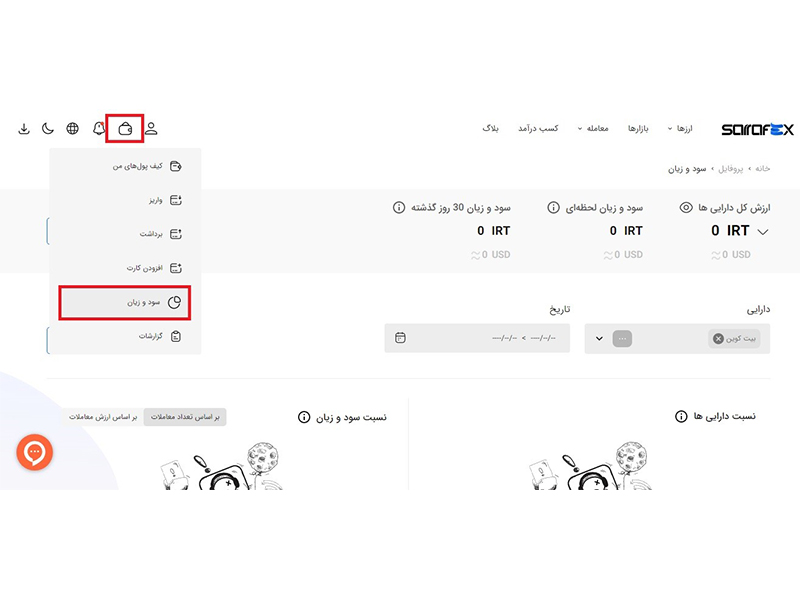

صرافی های مختلف داخلی و خارجی، امکان بررسی سود و زیان را به شما می دهند؛ برای مثال، در تصویر زیر می توانید نشانگر ماوس خود را روی آیکون کیف پول قرار داده و سپس از زیرمنویی که برای شما باز می شود، گزینه «سود و زیان» را انتخاب کنید. این بخش در صرافی های خارجی نیز از بخش دارایی ها و کیف پول در دسترسی است.

شما در این بخش از حساب معاملاتی خود در صرافی، می توانید سود و زیان در 30 روز گذشته، سود و زیان لحظه ای و دیگر اطلاعات را بررسی و براساس این داده ها درصورت نیاز تغییراتی را در نحوه فعالیت خود در بازار ایجاد کنید.

سود و زیان در کپی تریدینگ صرافی بینگ ایکس

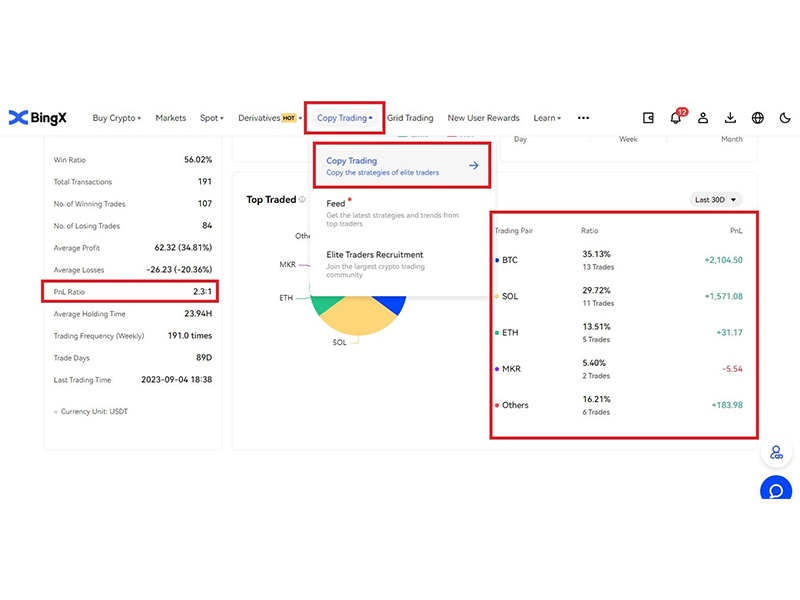

صرافی بینگ ایکس، یکی از بهترین صرافی های بین المللی، برای فعالیت ایرانیان است. اگر به دنبال یک صرافی معتبر خارجی هستید، حتماً BingX را بررسی کنید. این صرافی امکانات و قابلیت های بسیار خوبی مانند کپی تریدینگ را برای کاربران خود در نظر گرفته است.

با کمک کپی تریدینگ، می توانید بخشی از دارایی خود در حساب معاملاتی را به حساب معاملاتی یک تریدر حرفه ای متصل کرده و به این ترتیب از سود و زیان او به سود رسیده یا گاهی متضرر شوید. برای آنکه بتوانید یک تریدر حرفه ای را به خوبی تشخیص دهید، باید بتوانید عملکرد گذشته او را بررسی کرده تا مناسب بودن او را تأیید کنید.

یکی از داده های بسیار مهی که در شناخت یک تریدر حرفه ای به شما کمک می کند، بررسی میزان سود و زیان تریدر است که در انواع مختلفی در این بخش از صرافی بینگ ایکس وجود دارد.

برای بررسی عملکرد تریدرهای مختلف در بخش کپی تریدینگ، باید وارد حساب کاربری خود در صرافی بینگ ایکس شده و نشان گر ماوس خود را روی تب Copy Trading قرار دهید. با این کار زیرمنویی برای شما به نمایش درمی آید که باید باز هم گزینه Copy Trading را در آن انتخاب کنید.

بررسی سود و زیان در بینگ ایکس

در این صفحه، لیست و دسته بندی از تریدرهای حرفه ای را می بینید که می توانید با نظر خودتان روی یکی از آن ها کلیک کنید تا اطلاعات دقیق تری در اختیارتان قرار بگیرد. در ستون سمت چپ تصویر PnL Ratio، تریدر نمایش داده شده است که در بخش های بعدی در مورد آن، توضیح خواهیم داد.

همان طور که در سمت راست تصویر می بینید، یکی از اطلاعاتی که می توانید در صفحه هر تریدر حرفه ای بررسی کنید، میزان سود و زیان تریدر حاصل از معاملات تریدر روی رمزارزهای مختلف است؛ برای مثال درباره این تریدر، سود حاصل از معاملات او روی رمزارز بیت کوین در 30 روز گذشته به گونه ای بوده است که وی توانسته بیش از 35 درصد از سود معاملات خود را از موقعیت هایی که روی بیت کوین باز کرده بود به دست آورد و میزان این سود به بیش از 2 هزار دلار رسیده است.

بررسی سود و زیان به صورت اختصاصی روی ارزهای مختلف، این شانس را به شما می دهد که بتوانید پس از انتخاب تریدر با اعمال فیلتر، تنها تریدهای انجام شده توسط تریدر روی برخی رمزارزها برای شما نیز اعمال شود؛ زیرا تریدر موردنظر عملکرد بسیار مثبتی را روی برخی ارزهای دیجیتال خاص داشته است. بنابراین انتظار می رود معامله روی این رمزارزها شما را به سود بیشتری برساند.

در مقابل، ممکن است تریدر موردنظر با وجود عملکرد بسیار خوبی که روی رمزارز X دارد، نتواند همان عملکرد را روی رمزارز Y نیز داشته باشد؛ پس بهتر است سرمایه خود را تنها به رمزارزهایی اختصاص دهید که میزان سود تریدر در آن ها بیشتر است.

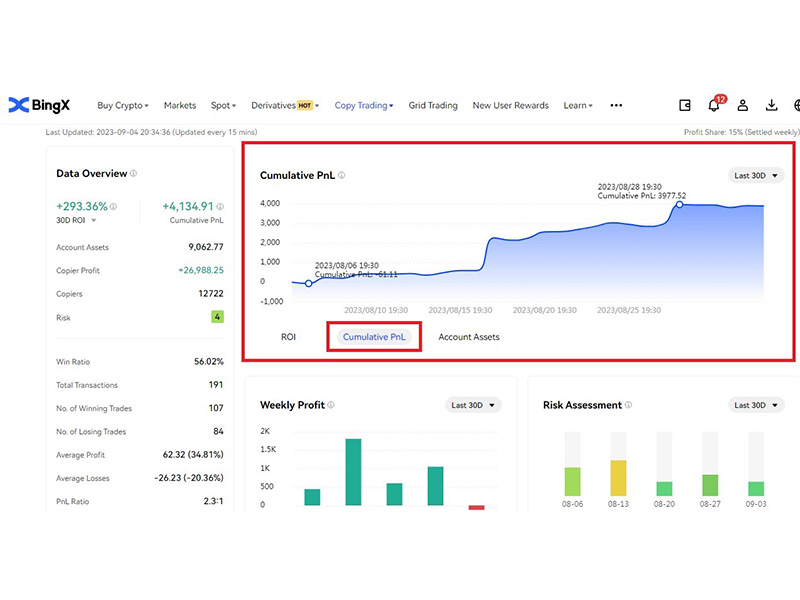

کنترل میزان Cumulative PnL

سود و زیان معاملات را می توان به صورت های مختلفی محاسبه کرد. یکی از رایج ترین انواع این داده که در بخش کپی تریدینگ صرافی بینگ ایکس نیز وجود دارد، Cumulative PnL است. برای محاسبه این داده، مجموع سود و زیان محقق شده و محقق نشده، کارمزدها، تخفیفات و… لحاظ خواهند شد.

درواقع در پی ان ال تجمیعی، سود و زیان ناشی از معاملات باز، سود و زیان به دست آمده از معاملاتی که بسته شده اند و هزینه های معاملات همگی اهمیت داشته و در محاسبه این داده دخالت دارند.

پس از کلیک روی نام کاربری هرکدام از تریدرهای حرفه ای در صفحه اول بخش Copy Trading، می توانید جزئیات حساب و عملکرد تریدر را مشاهده کنید. یکی از اطلاعات آمده در این بخش Cumulative PnL است. با کلیک روی گزینه دوم در زیر نمودار، که در تصویر هم مشخص شده است، می توانید تغییرات این داده را در بازه های زمانی مختلف مشاهده کنید. تغییر بازه زمانی از بخش «Last 30D» به معنای 30 روز گذشته در بالا و سمت راست نمودار نیز امکان پذیر است.

بررسی میزان PnL Ratio

این داده در صرافی BingX، هر 15 دقیقه یک بار بروزرسانی می شود. برای به دست آوردن میزان آن، باید مقدار خالص سود را بر مقدار خالص ضرر تقسیم کرد. فرمول زیر، روش محاسبه این داده است:

PnL Ratio = میزان خالص ضرر / میزان خالص سود

-

بیشتر از 1

اگر میزان این داده، در صفحه یک تریدر حرفه ای، بیشتر از 1 باشد، به این معناست که برایند عملکرد تریدر مثبت بوده و به عبارتی میزان سود معاملات در یک بازه زمانی از میزان ضررهای او بیشتر بوده است.

-

کمتر از 1

اگر مقدار عدد به دست آمده، کمتر از 1 باشد، چنین برداشت می شود که میزان ضررهای معاملات تریدر بیش از میزان سودهای وی است و به طور کلی برایند عملکرد وی در یک بازه زمانی منفی و ضررده بوده است.

سخن پایانی

برای فعالیت در بازارهای مالی، باید اطلاعات و دانش شما درباره تحلیل و همچنین اصطلاحات و مفاهیم مختلف در بازار بالا باشد. برای رسیدن به این هدف، بهترین و کوتاه ترین راه، شرکت در یک دوره آموزش ارز دیجیتال یا دوره های مخصوص به دیگر بازارهای مالی است.

PnL، یکی از مهم ترین مفاهیم و اصطلاحات در بازارهای مالی و بیشتر مربوط به بازار فیوچرز و مارجین است. این مفهوم، به میزان سود و زیان تریدر در یک بازه زمانی خاص اشاره دارد. با بررسی این داده، می توانید عملکرد خود یا تریدر دیگری را بررسی کنید.

در این مقاله، مفهوم سود و زیان (PnL ) و انواع مختلف آن را بررسی کردیم؛ در نهایت شما با داشتن آگاهی نسبت به این مفاهیم، می توانید عملکرد خود، سبد دارایی یا تریدرهای دیگر را بررسی کنید.

پرسش های متداول

PnL که مخفف عبارت Profit and Loss است به میزان سود زیان در یک تراکنش، سبد دارایی و… در یک بازه زمانی اشاره دارد

محاسبه سود و زیان معمولاً در بازارهای فیوچرز و مارجین کاربرد بیشتری دارد؛ با این حال نحوه محاسبه این داده برای بازار اسپات را نیز در طی مقاله شرح دادیم.

در زمان محاسبه پی ان ال محقق شده باید قیمت بستن موقعیت در نظر گرفته شود و درواقع در این مورد موقعیت (پوزیشن) تریدر بسته شده است و میزان سود و زیان به دست آمده تغییر نخواهد کرد، اما سود و زیان محقق نشده مربوط به موقعیت ها یا معاملات باز بوده و میزان این داده در آن ها دائماً در حال تغییر است.

اگر میزان این داده بالاتر از 1 باشد می توان گفت میزان سود بیشتر از میزان ضرر بوده است و اگر اندازه آن کمتر از 1 باشد باید بدانید معامله، پورتفولیو یا عملکرد تریدر ضررده و درواقع میزان ضرر آن بیشتر از میزان سود بوده است. برای به دست آوردن این نوع از سود و زیان باید مقدار سود به مقدار ضرر تقسیم شود.

شاخص اعتماد مصرف کننده یا CCI چیست و چه تاثیری بر اقتصاد دارد؟

شاخص اطمینان مصرف کننده یا CCI چیست و چه کاربردی در بازار فارکس دارد؟ بسیاری از معامله گرانی که در بازار فارکس فعالیت دارند، بر این باورند که این بازار، تماما وابسته به اطلاعات اقتصادی بوده و شاخص های اقتصادی، تأثیر عمیقی بر نوسانات قیمت دارایی ها دارد. در نتیجه، یکی از اصلی ترین راه ها برای سرمایه گذاری موفق در این بازار و حفظ سرمایه از نوسانات مختلف، آگاهی از شاخص های اقتصادی است.

درست است که داده های ایجاد تغییرات در قیمت جفت ارز متنوع است، اما مهم ترین آن ها، شاخص های اقتصادی هستند که بر بازار فارکس تأثیر گذاشته و آن را هدایت می کنند. این شاخص های اقتصادی را می توان برای درک و پیش بینی روند فارکس تحلیل و استفاده کرد.

همانطور که گفتیم، با درک روندهای تأثیرگذار، می توان فرصت های خرید و فروش را شناسایی کرده و بهترین نتیجه را کسب کرد. به همین دلیل، قصد داریم درباره مهم ترین شاخص اقتصادی در بازار فارکس یعنی شاخص اطمینان مصرف کننده یا CCI صحبت کرده و شما را با تمامی جنبه های آن آشنا کنیم؛ با ما تا انتها همراه باشید.

مزایا و معایب شاخص های اقتصادی در بازار فارکس

در زمان تحلیل تکنیکال در بازار فارکس، تمامی شاخص های اقتصادی، می توانند مزایا و معایب متعددی را همراه داشته باشند. به نظر می رسد اندیکاتورهای پیشرو با پیش بینی روندهای آتی، بهترین فرصت را برای معامله گران فراهم می کنند؛ اما مشکل این است که شاخص های پیشرو، اغلب سیگنال های گمراه کننده ای تولید می کنند؛ به عبارتی دیگر، در بسیازی از موارد، پیش می آید که داده هایی که این شاخص ها در گذشته ارائه داده اند، مجددا تغییر می کنند.

«در مقابل اما، نوع دیگری از شاخص های اقتصادی، به نام عقب ماندگی ضریب اطمینان بیشتری دارند.»

شاخص اعتماد مصرف کننده یا CCI چیست؟

به طور کلی، شاخص اعتماد مصرف کننده، براساس نظرسنجی از 5000 خانوار در ایالات متحده به دست می آید. این نظرسنجی شامل پنج سؤال است که دو مورد آن به وضعیت فعلی اقتصاد و سه مورد دیگر، به وضعیت آینده اقتصاد مربوط است.

سؤالاتی که درباره شرایط اقتصادی فعلی پرسیده می شود، عموما دو زمینه زیر را دربرمی گیرد:

- ارزیابی وضعیت فعلی کسب وکار

- ارزیابی وضعیت فعلی شغل در منطقه

سؤالات مربوط به شرایط اقتصادی آینده نیز موضوعات زیر را مورد بررسی قرار می دهد:

- انتظارات برای وضعیت کسب وکار در شش ماه آینده

- انتظارات درباره شرایط استخدام در شش ماه آینده

- انتظارات درباره درآمد کل خانواده در طول شش ماه

در این میان سه واکنش اساسی وجود دارد؛ منفی، مثبت و خنثی.

با توجه به سوالاتی که عموما در این نظرسنجی ها پرسیده می شود، به جرئت می توان گفت که شاخص اطمینان مصرف کننده یا CCI، یکی از دقیق ترین شاخص های اطمینان و یکی از شاخص های پیشرو محسوب می شود. به عبارتی دیگر، این شاخص، یکی از مهم ترین معیارهای اقتصادی در همه کشورها در نظر گرفته شده و برای سنجش خوش بینی مصرف کننده از شرایط اقتصادی جامعه نیز مورد استفاده قرار می گیرد.

این شاخص، نشان می دهد که هر فرد چقدر به ثبات درآمد آینده خود اطمینان دارد؛ اگر فردی مطمئن باشد درآمد فعلی او طی چند سال آینده با نرخ رشد 10٪ افزایش می یابد، کالاها و خدمات مورد نیاز خود را به راحتی مصرف می کند.

این شاخص که ماهانه در کشورهای مختلف، براساس اطلاعات جمع آوری شده از بین دو تا پنج هزار خانوار مصرف کننده محاسبه می شود، بخشی از وضعیت فعلی و بخشی از وضعیت آینده اقتصاد را نشان می دهد.

روش محاسبه شاخص اعتماد مصرف کننده یا CCI

CCI، نگرش آمریکایی ها را درباره شرایط اقتصادی فعلی و آینده اندازه گیری می کند. این شاخص، نشان می دهد مردم تا چه میزان به اقتصاد و توانایی خود برای یافتن شغل خوش بین هستند. هیئت کنفرانس، این شاخص را در سال 1967 ایجاد کرد؛ در آن زمان، نظرسنجی تنها دو بار در ماه ارسال و متفاوت محاسبه می شد.

در مرحله بعد، شاخص اعتماد با یک نظرسنجی آنلاین سنجیده و با پاسخ های سال 1985 مقایسه می شود. اگر شاخص دوم بالای 100 باشد، بدین معناست که مصرف کنندگان در مقایسه با سال 1985 اعتماد بیشتری دارند. در مقابل اما اگر این شاخص به زیر 100 برسد، نشان می دهد که اعتماد مصرف کننده از گذشته کمتر شده است.

به بیانی ساده تر، این شاخص، نوعی نظرسنجی است که احساس مصرف کنندگان را درباره فضای اقتصادی فعلی و آینده اندازه گیری می کند. این شاخص به مردم کمک می کند تا بفهمند آمریکایی ها چقدر به اقتصاد و توانایی برای یافتن شغل خوش بین یا بدبین هستند. CCI در آخرین سه شنبه هر ماه منتشر شده و به طور گسترده به عنوان فشارسنج قدرت و ثبات اقتصادی ایالات متحده در نظر گرفته می شود.

این نکته را نیز در نظر داشته باشید که CCI، ترکیبی از دو شاخص دیگر، یعنی شاخص وضعیت فعلی و شاخص انتظار است که تعریف مختصر اما جامعی از آن ها را می توانید در ادامه بخوانید:

-

شاخص وضعیت فعلی

شاخص وضعیت فعلی، پاسخ های داده شده به دو سؤال نظرسنجی را اندازه گیری می کند:

- وضعیت فعلی کسب وکار را چگونه ارزیابی می کنید؟

- نظر شما در مورد مشاغل موجود در منطقه تان چیست؟

-

شاخص انتظار

شاخص انتظار، منعکس کننده پیش بینی پاسخ دهندگان، برای شرایط کسب وکار و در دسترس بودن شغل در شش ماه آینده است. همچنین، انتظارات افراد از درآمدشان در شش ماه آینده را بررسی می کند که می تواند بیشتر، کمتر یا برابر با درآمد فعلی آن ها باشد.

پس از جمع آوری داده های شاخص CCI، آن ها را با مقدار نسبی به دست آمده در سال 1985 (سالی که برای اولین بار این شاخص محاسبه شد) مقایسه می کنند. در سال 1985، شاخص اعتماد مصرف کننده دقیقاً 100 بود. اگر آخرین شاخص بالای 100 باشد، به این معناست که مصرف کنندگان در مقایسه با سال 1985 اعتماد بیشتری دارند؛ اما اگر آخرین شاخص کمتر از 100 باشد، درواقع اعتماد مصرف کننده کاهش یافته است.

تأثیر شاخص CCI

اعتماد مصرف کننده، محرک اصلی تقاضا در اقتصاد ایالات متحده است؛ وقتی مردم از آینده نامطمئن باشند، کمتر خرید می کنند و در نتیجه رشد اقتصادی کند می شود. در مقابل اما اگر اعتماد به آینده بالا باشد و مردم از شرایط آینده خود اطمینان بیشتری داشته باشند، تمایل بیشتری به خرید دارند که به نوبه خود سبب افزایش هزینه های مصرف کننده می شود. این شاخص، به تنهایی، حدود 70٪ از تولید ناخالص داخلی ایالات متحده را تشکیل می دهد.

در مقابل اما اگر اعتماد مصرف کننده بیش ازحد افزایش پیدا کند، مردم به جای پس انداز، بیشتر هزینه می کنند که افزایش تقاضا و ایجاد تورم را در پی خواهد داشت. برای جلوگیری از این امر، فدرال رزرو با اعمال سیاست های انقباضی، نرخ بهره را برای کنترل رشد اقتصادی افزایش می دهد.

پس از اجرای سیاست انقباضی در ایالات متحده آمریکا، ارزش دلار افزایش می یابد؛ این امر، می تواند با کاهش صادرات و افزایش واردات، تورم را کاهش دهد؛ زیرا در نتیجه آن، عرضه کالا و خدمات و در نهایت افزایش قیمت و تورم کنترل می شود.

اهمیت شاخص اعتماد مصرف کننده برای بازار سهام

سرمایه گذاران و تحلیل گران بازار سهام، بیشتر بر شاخص اعتماد مصرف کننده نظارت می کنند؛ زیرا آن ها به دنبال آن هستند که ایده ای درباره اینکه آیا هزینه های مصرف کننده افزایش یا کاهش می یابد، داشته باشند. هرگونه افزایش می تواند هزینه های شرکت را برای پاسخ گویی به تقاضا، افزایش درآمد و قیمت سهام افزایش دهد.

به همین دلیل، زمانی که شاخص اعتماد مصرف کننده، افزایش پیدا کند، سرمایه گذاران تمایل بیشتری برای خرید سهام دارند. بازار سهام، می تواند در روز انتشار شاخص، به شدت حرکت کند؛ اما این احتمالاً تنها زمانی است که اطمینان زیادی درباره اقتصاد وجود ندارد. سرمایه گذاران از هر بینش جدیدی که شاخص اعتماد مصرف کننده می تواند ارائه دهد، استقبال می کنند.

آیا CCI عملکرد صحیح و مفیدی دارد؟

در هر ماه، هیئت کنفرانس، بیش از 3000 خانوار را با داده های جمعیتی و اجتماعی-اقتصادی متنوع بررسی می کند. فراوانی گزارش دهی، حجم نمونه بزرگ و تنوع داده ها به دقت این شاخص کمک می کند؛ اما مانند تمامی مطالعات مبتنی بر نظرسنجی، این شاخص تنها یک تخمین است. به طور کلی اما نظارت بر تغییرات CCI می تواند، شاخص اقتصادی مفیدی باشد.

نتیجه پایین بودن شاخص اعتماد مصرف کننده

هنگامی که اعتماد مصرف کننده به دلایلی کاهش می یابد، مصرف کنندگان اطمینان کمتری از چشم انداز مالی خود پیدا کرده و در نتیجه کمتر هزینه می کنند. این امر، بر کسب وکارها تأثیر مستقیمی دارد؛ زیرا فروش آن ها نیز کاهش می یابد. در این حالت، افراد سعی می کنند با صرفه جویی و کاهش هزینه های مصرف کننده، اعتماد خود را به آینده افزایش دهند.

در نتیجه این اتفاق، تقاضا برای کالاها و خدمات به طورکلی کاهش می یابد که می تواند آسیب جدی به شرکت ها و صاحبان مشاغل وارد کند. توجه داشته باشید که درصورت ادامه این روند، ممکن است رکود ایجاد شود.

دلیل افزایش CCI

اعتماد مصرف کننده، معمولاً زمانی که اقتصاد در حال گسترش است، افزایش یافته و زمانی که اقتصاد در حال انقباض باشد، کاهش می یابد. به عبارتی دیگر، اگر اقتصاد در مرحله رونق باشد و مردم نقدینگی لازم برای خرید کالا و خدمات را داشته باشند، یا شرکت ها و مشاغل با نقدینگی بالا رشد کنند، شاخص اطمینان مصرف کننده افزایش می یابد.

نحوه عملکرد شاخص CCI

سطح خنثی این شاخص 100 واحد است؛ اعداد زیر 75 نگران کننده هستند و اعداد بالای 125 شرایط خوبی را نشان می دهند. خوش بینی مصرف کننده می تواند شرایط نرخ بهره و سیاست را بهبود بخشد. در مقابل، بدبینی مصرف کننده نیز می تواند فدرال رزرو آمریکا را به کاهش نرخ بهره وادار کند.

سخن پایانی

شاخص اعتماد مصرف کننده، شاخصی پیشروست؛ به این معنا که به پیش بینی تحولات اقتصادی آینده می پردازد که می تواند درک مردم از اقتصاد را بسنجد. توجه داشته باشید که بیشتر مردم ماه ها هیچ تغییر اقتصادی را احساس نمی کنند.

برای مثال، وقتی یک رکود به پایان می رسد، مردم آن را احساس نمی کنند؛ زیرا بسیاری هنوز بیکار هستند، بسیاری هنوز بدهکار هستند، برخی خانه های خود را از دست داده اند و همه این موارد به این معناست که آن ها متوجه بهبود چرخه تجاری نمی شوند.

این تأخیر زمانی که رکود شروع می شود نیز مشهود است؛ در شروع رکود، مردم هنوز مطمئن هستند شغل یا خانه خود را دارند و حتی اگر شغل خود را از دست داده باشند، احساس می کنند می توانند با همان سرعتی که چند سال پیش می توانستند شغل جدیدی پیدا کنند.

ممکن است شش ماه طول بکشد تا آن ها متوجه شوند شغلی وجود نخواهد داشت. تا آن زمان، آن ها بدهکار شده و ممکن است وام مسکن خود را پرداخت نکنند.

پرسش های متداول

شاخص های اقتصادی پیشرو به شما می گویند در آینده این اقتصاد چه اتفاقی خواهد افتاد. این شاخص ها اهمیت خاصی دارند، اما می توانند به تغییرات بعدی بستگی داشته باشند. درواقع برای ردیابی عملکرد یک اقتصاد باید از شاخص های پیشرو یا نوسانی استفاده کرد.

شاخص اعتماد مصرف کننده نگرش آمریکایی ها را درباره شرایط اقتصادی فعلی و آینده اندازه گیری می کند. این شاخص به شما نشان می دهد مردم چقدر به اقتصاد و توانایی خود برای یافتن شغل خوش بین هستند.

سطح خنثای این شاخص 100 واحد است. اعداد زیر 75 نگران کننده هستند و اعداد بالای 125 شرایط خوبی را نشان می دهند. خوش بینی مصرف کننده می تواند شرایط نرخ بهره و سیاست را بهبود بخشد. در مقابل، بدبینی او نیز می تواند فدرال رزرو آمریکا را به کاهش نرخ بهره وادار کند.

اعتماد مصرف کننده معمولاً زمانی که اقتصاد در حال گسترش است افزایش می یابد و زمانی که اقتصاد در حال انقباض باشد کاهش پیدا می کند.

تولید ناخالص داخلی (GDP) چیست؟ آموزش نحوه محاسبه و انواع آن

تولید ناخالص داخلی (Gross Domestic Product) که با GDP شناخته می شود، یکی از شاخص های مهم کلان اقتصادی به شمار می آید و اهمیت ویژه ای دارد. دلیل این اهمیت به 2 بخش زیر تقسیم می شود:

- شاخصی کلیدی در ارزیابی و تجزیه و تحلیل عملکرد اقتصادی

- مبنای محاسبه بسیاری از متغیرهای کلان اقتصادی (تورم، رونق اقتصادی و…)

تولید ناخالص داخلی چیست؟ (GDP)

در تعریف GDP که در ادامه ارائه می شود، باید به 3 نکته مهم توجه ویژه ای داشت:

به جمع ارزش ریالی (دلاری) کل کالاها و خدمات نهایی تولید شده توسط واحدهای اقتصادی مقیم یک کشور، در دوره زمانی معین (غالباً فصلی یا سالانه) تولید ناخالص داخلی می گویند. درواقع زمانی که ما از GDP صحبت می کنیم، به دنبال این هستیم تا بدانیم در طول یک سال، چه میزان کالا یا خدمت نهایی در مرزهای یک کشور تولید شده و ارزش ریالی یا دلاری که این کالا و خدمات تولید کرده، چه میزان است. در برآورد و تعریفی که از GDP ارائه می شود، توجه به واژه نهایی بسیار مهم است؛ چراکه در محاسبه این شاخص، کالاها و خدماتی استفاده می شوند که به مصرف نهایی می رسانند و دیگر در جریان تولید و خدمات استفاده می شوند. به مثال زیر توجه کنید: