عوامل اثرگذار بر شرکتهای بورسی

")

کرک اسپرد چیست؟ چگونه در سودآوری پالایشگاه ها تاثیر دارد؟

ﻧﻔﺖ ﺧﺎم ﻧﻘﺶ ﻣﻬﻤﯽ در ﺗﺎﻣﯿﻦ ﻣﻮاد اوﻟﯿﻪ ﺳﺎﯾﺮ ﺻﻨﺎﯾﻊ و ﻫﻤﭽﻨﯿﻦ ﺑﻪ ﻋﻨﻮان ﺳﻮﺧﺖ ﺑﺮای ﺗﻮﻟﯿﺪ اﻧﺮژی اﯾﻔﺎ ﻣﯽﮐﻨﺪ. ﺑﺨﺶ ﭘﺎﻻﯾﺶ ﻧﻔﺖ ﺧﺎم ﻧﯿﺰ ﯾﮑﯽ از ﺑﺨﺶ ﻫﺎی ﻣﻬﻢ ﺻﻨﻌﺖ ﻧﻔﺖ ﻣﯽﺑﺎﺷﺪ. ﭘﺎﻻﯾﺸﮕﺎهﻫﺎ ﻧﻔﺖ ﺧﺎم را ﺑﻪ ﻃﯿﻒ وﺳﯿﻌﯽ از ﻓﺮآورده ﻫﺎی ﻧﻔﺘﯽ ﺗﺒﺪﯾﻞ ﻣﯽﮐﻨﻨﺪ. ﭘﺎﻻﯾﺸﮕﺎه ﻧﻔﺖ ﯾﮏ واﺣﺪ ﺻﻨﻌﺘﯽ اﺳﺖ ﮐﻪ در آن ﻧﻔﺖ ﺧﺎم ﺑﻪ ﻣﻮاد ﻣﻔﯿﺪﺗﺮی ﻣﺎﻧﻨﺪ ﺑﻨﺰﯾﻦ، ﺳﻮﺧﺖ ﻫﺎی ﻫﻮاﯾﯽ، ﮔﺎز ﻣﺎﯾﻊ، بنزین، ﻧﻔﺖ ﮐﻮره، ﻧﻔﺖ ﮔﺎز و ﺑﺴﯿﺎری دﯾﮕﺮ از ﻓﺮآورده ﻫﺎی ﻧﻔﺘﯽ ﺗﺒﺪﯾﻞ ﻣﯽﺷﻮد. ﭘﺎﻻﯾﺸﮕﺎه ﻫﺎی ﻧﻔﺖ ﺑﺴﺘﻪ ﺑﻪ ﻧﻮع ﺧﻮراﮐﯽ ﮐﻪ ﺑﺮ ﻣﺒﻨﺎی آن ﻃﺮاﺣﯽ ﺷﺪه اﻧﺪ، دارای ﭘﯿﭽﯿﺪﮔﯽ ﻫﺎی زﯾﺎدی ﻫﺴﺘﻨﺪ ﮐﻪ ﺑﺮ اﺳﺎس آن ﻣﯿﺰان و ﻧﻮع ﻣﺤﺼﻮﻻت ﻣﺘﻔﺎوﺗﯽ ﺗﻮﻟﯿﺪ میﮐﻨﻨﺪ.

با توجه به پیوند ناگسستنی بین نفت خام به عنوان خوراک مجتمع های پالایشگاهی و فرآورده های نفتی، بررسی روند قیمتی و عوامل تاثیرگذار بر آن اجتناب ناپذیر می باشد. طی سال های گذشته الگو مصرف نفت با پیشرفت و تغییر صنایع دچار دگرگونی شده و منابع جایگزین نیز برای آن تعریف شده است. موضوع با اهمیت در صنعت پالایش نفت، مفهوم ضریب پیچیدگی و مسئله ارزش افزوده محصولات تولیدی (کرک اسپرد) آن ها است به گونه ای که هر چه محصول تولید شده در کوره سبک تر و در بالای برج تقطیر قرار گیرد و هرچه ضریب پیچدگی نیز بالاتر باشد، ارزش افزوده بالاتر خواهد بود.

کرک اسپرد چیست؟

در بازارهای نفت، به رابطه قیمت نفت خام و فرآورده های حاصل از آن در عملیات تقطیر کرک اسپرده اطلاق می گردد. پالایشگاه ها از فعالان اصلی بازار نفت، عمدتا در معرض ریسک این فاصله قیمت یبا نفت خام قرار دارند. فعالیت پالایشگاه با هدف حداکثر کردن این فاصله قیمتی صورت می گیرد. به بیان دیگر، crack spread به معنای تفاوت قیمت یک بشکه محصول با یک بشکه نفت خام است. این فاصله قیمتی در محصولات یکسان نبوده و شرکت ها می توانند با تغییرات ساختاری به تولید محصولی بپردازند که بازدهی بیشتری را ایجاد نماید. درواقع آنچه در این صنعت مهم است نه قیمت نفت به تنهایی است و نه قیمت فرآورده به تنهایی، گرچه به غلط دیده می شود که به واسطه صرفا تغییرات نفت شاهد اثرپذیری معاملات شرکت های این گروه روی تابلو معاملاتی هستیم، اما عموما این اثرپذیری مقطعی و کوتاه مدت بوده و آن چه به صورت بنیادین اهمیت دارد، برآیند تغییرات قیمت نفت و فرآورده های آن است.

با توجه به اینکه محصولات نرخ های متفاوتی دارند، به تبع کرک اسپردهای متفاوتی نیز خواهند داشت که هرچقدر محصولات با ارزش افزوده بالاتر (در برج تقطیر نیز بالاتر قرار می گیرند) و متعاقبا فاصله قیمتی بالاتری با نفت خام، وزن بیشتری در محصولات تولیدی شرکت داشته باشند، نشان از وضعیت بهتر شرکت در سودآوری ناخالص خود دارد. این موضوع لزوم توجه به بحث ضریب پیچیدگی را جدی تر می نماید. لازم به توضیح است که پالایشگاه هایی با ضریب پیچیدگی بالاتر توان تولید محصولات با ارزش افزوده بالاتر را دارند. درواقع، این مفهوم نشان دهنده حاشیه سود تولید فرآورده نفتی از خوراک است و در دنیا روال بررسی موقعیت شرکت های پالایشی بر همین اساس است. ممکن است در مقطعی که قیمت نفت رشد می کند، میزان افزایش در فرآورده بیشتر یا کمتر از تغییر قیمت نفت باشد و یا برعکس. لذا نمی توان با افزایش یا کاهش قیمت نفت حکم به تعدیل مثبت یا منفی پالایشی ها داد با این حال همان طور که اشاره شد، بازار سهام با چنین نگرشی که رشد قیمت نفت به نفع پالایشی ها است، ممکن است بر روی آن ها اقدام به سرمایه گذاری کند.

مثال

برای مثال، باتوجه به اینکه بنزین نسبت به گازوئیل در طبقات بالاتر برج تقطیر است در اکثر موارد کرک اسپرد بنزین بالاتر از گازوئیل است. داده های تاریخی نشان می دهند، در زمانی که قیمت نفت بالای صد دلار بود فاصله قیمتی بنزین با نفت به حدی کم شد که تولید آن برای بسیاری از پالایشگاه ها صرفه اقتصادی نداشت و برخی از پالایشگاه های دنیا اقدام به کاهش سطح تولید بنزین نمودند. این مفهوم از اختلاف بین یک بشکه نفت خام و یک بشکه فرآورده به دست می آید. به طور مثال یک بشکه نفت خام ۶۰ دلار و یک بشکه بنزین۷۰ دلار است لذا کرک اسپرد بنزین ۱۰ دلار تعیین می شود و هرگونه افزایش فاصله بین این دو منجر به تعدیل مثبت خواهد شد.

نکات مهم در تحلیل

- کرک اسپرد باید برای هر پنج فرآورده نفتی محاسبه شود و بر اساس وزن هر محصول در سبد شرکت پالایشی، سود یا زیان محاسبه گردد. اگر شرکت پالایشی محصول با کیفیت تری تولید کند، کرک اسپرد آن محصول خاص بیشتر بوده و می تواند در آمد را بالا ببرد.

- مقادیر در گزارش پالایشی ها گاها به مترمکعب یا تن گزارش می شود. برای تعدیل لیتر به کیلو باید به چگالی محصول توجه کرد اما نکته اینجاست که به علت کیفیت متفاوت محصولات پالایشی، چگالی اعلام شده به صورت عمومی ممکن است دچار انحراف باشد لذا برای آنکه به صورت کاملا دقیق هر تن را به مترمکعب تبدیل کنیم لازم است گزارش فعالیت هیات مدیره شرکت مورد تحلیل ملاک عمل قرار گیرد. لذا برای تبدیل کردن یک تن محصول به بشکه لازم است ابتدا آنرا بر اساس ضریب تبدیل موجود در گزارش هیات مدیره به لیتر تبدیل کرد و با ضرب آن در عدد ۱۵۹ به وزن یک بشکه رسید.

- براساس توضیحات بالا، این مفهوم به این معناست که یک بشکه ۱۵۹ لیتری فرآورده نفتی چه اختلاف قیمتی از یک بشکه ماده اولیه دارد به طور مثال وقتی گفته می شود کرک اسپرد بنزین ۱۳ دلار است یعنی اختلاف یک بشکه ۱۵۹ لیتری بنزین و یک بشکه ۱۵۹ لیتری نفت خام برنت ۱۳ دلار است.

- در محاسبه این مفهوم حتما باید ذکر شود که ملاک محاسبه نفت خام یا میعانات گازی کدام منطقه است. به طور مثال در عموم موارد نفت برنت ۵ دلار از نفت خام ایران گران تر است و همین طور فرآورده پالایشی ایرانی ها چون کیفیت کمتری از نرمال جهانی دارد لذا با یک ضریبی که شرکت پالایش و پخش در نظر می گیرد، ارزان تر خواهد بود.

- نشریه ها و سایت های معتبری در جهان را به صورت روزانه در بازار نقدی و اتی اعلام می کنند. هرچند که فرضا معیار آن ها ممکن است یک گازوئیل بسیار با کیفیت در مقابل نفت آمریکا باشد و قابلیت استفاده برای تحلیل پالایشی های ایران را ندارد اما روند آن کاملا قابلیت تعمیم دارد.

انواع کرک اسپرد

انواع مختلفی از این مفهوم برای پوشش نسبت های مختلف نفت خام به فرآورده های پالایشی وجود دارد که در ادامه به برخی از آن ها اشاره می شود:

- یکی از انواع رایج آن نوع ساده آن یا کرک اسپرد ۱۱ می باشد که در اصل حاشیه سود پالایشگاه بین نفت خام و محصولات پالایش شده می باشد. این قرارداد از طریق فروش آتی های محصولات پالایش شده (بنزین و نفت سفید) و خرید آتی های نفت خام، اجرا می شود. بنابراین اگر ارزش محصولات پالایش شده بیشتر از ارزش مواد خام شود، این مقدار مثبت می شود (با واحد دلار در هر بشکه). شایان ذکر است که قیمت های «نفت سفید» و «بنزین» به صورت سنت به ازای هر گالن بیان می شود، پس برای اینکه قابل محاسبه باشند باید به صورت بشکه بیان شوند.

- استراتژی های پوششی مختلفی وجود دارند که می تواند برای پوشش ریسک پالایشگاه ها مناسب باشد، این بحث یکی از کارکردهای جالب این مفهوم است. بنابراین برای اینکه ریسک پالایشگاه به صورت مناسبی پوشش داده شود نیاز است که نسبت درستی محاسبه شود. همانند ترازنامه، کرک اسپرد نیز نیاز به تراز شدن دارد. بنابراین اگر پالایشگاه به تولیدات بنزین دو برابری نسبت به فرآورده های سوختی تقطیر داشته باشد، باید کرک اسپرد ۳:۲:۱ را به کار ببرد. خرید سه آتی تفت خام فروش دو آتی بنزین و فروش یک آتی نفت سفید (۳ =۲+۱). یا ممکن است پالایشگاه نفت خام را در نسبت گاز کمتری نسبت به بازده نفت سفید به کار ببرد. در اینصورت نسبت ۵:۳:۲ برای ریسک پالایشگاه مناسب تر است.

قیمت جهانی متانول چگونه در بورس و قیمت سهام تاثیر می گذارد؟

صنایع پتروشیمی یکی از زیر شاخه های صنعت شیمیایی محسوب می شود که از ترکیب دو واژه پترول و شیمیایی ایجاد شده است. در فرایند تولید صنایع پتروشیمی، تبدیل هیدروکربن های نفت خام و یا گاز طبیعی به فرآورده های مختلف و متعدد شیمیایی صورت می گیرد. امروزه محصولات صنعت پتروشیمی بخش غیر قابل حذف از زندگی بشری است تا آنجا که باید گفت دامنه کاربرد فرآورده های آن از تولید سوخت موشک های هدایت شونده و ماهواره ها آغاز و تا ماده اولیه برخی داروها گسترده شده است. با توجه به این گستردگی در تقسیم بندی، مصرف های گوناگونی در سطح جهانی از نظر نوع ماده اولیه و فرآورده پیشنهاد شده و در برخی موارد این تقسیم بندی بدون توجه به نوع ماده اولیه یا محصول نهایی، بر اساس کاربرد آن انجام شده است. در ادامه با هم مرور می کنیم که تاثیر متانول در بورس چگونه باعث تغییر قیمت سهام می شود.

طبقه بندی واحدهای پتروشیمی

- طبقه بندی واحدهای پتروشیمی بر اساس خوراک مصرفی:

بر اساس تقسیم بندی صورت گرفته توسط پژوهشگاه صنعت نفت، شرکت های پتروشیمی با توجه به اینکه از حامل های هیدروکربوری دریافتی به عنوان سوخت یا خوراک استفاده می کنند، تقسیم بندی شده اند. این تقسیم بندی به شرح زیر است:

- حامل های هیدروکربوری به عنوان سوخت شامل سوخت مایع و سوخت گاز

- حامل های هیدروکربوری به عنوان خوراک شامل فرآورده های نفتی، گاز، مایعات و میعانات گازی

فرآورده های پتروشیمی را می توان از چند دیدگاه متفاوت تقسیم بندی نمود. برخی از فرآورده های پتروشیمی خوراک سایر مجتمع های پتروشیمی محسوب می شوند. بر اساس ساختار شیمیایی می توان گفت شرکت های پتروشیمی در سه طبقه اصلی جای می گیرند:

- الفین که شامل اتیلن، پروپیلن و بوتادین می شود. از اتیلن و پروپیلن به عنوان اصلی ترین ماده اولیه برای تولید مواد شیمیایی صنعتی و پلاستیک می توان نام برد اما بوتادین عمدتا برای ساخت کائوچوی مصنوعی استفاده می شود.

- آروماتیک شامل بنزن، تولوین و زایلن ها است. بنزن یک ماده خام برای رنگ و شوینده های مصنوعی است اما از زایلن ها برای تولید الیاف مصنوعی و ساخت پلاستیک بهره می برند.

- گاز طبیعی که با استفاده از مونو اکسید کربن و هیدروژن می تواند آمونیاک و متانول تولید کند که فرآورده پتروشیمی محسوب می شوند. از آمونیاک برای تولید اوره استفاده می شود، اما متانول به صورت محدود به عنوان سوخت در موتورهایی با سیستم احتراق داخلی و به عنوان حلال، ضدیخ و در تهیه سایر ترکیبات شیمیایی استفاده می شود.

متانول چیست؟

متانول چیست؟

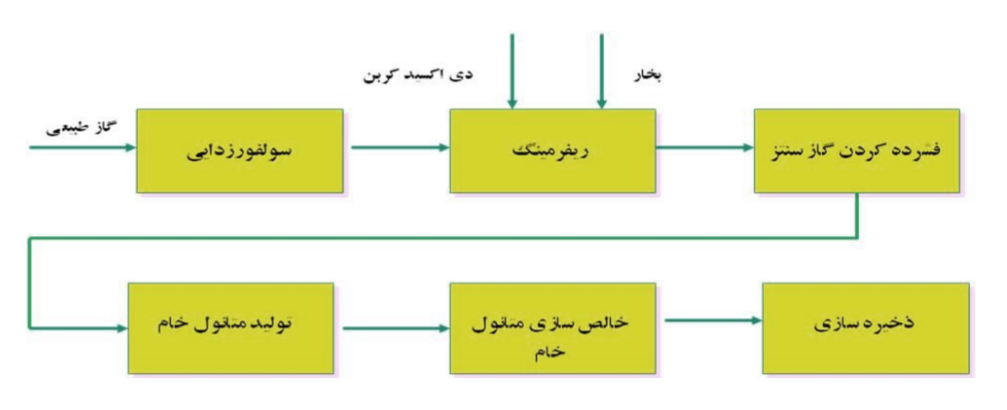

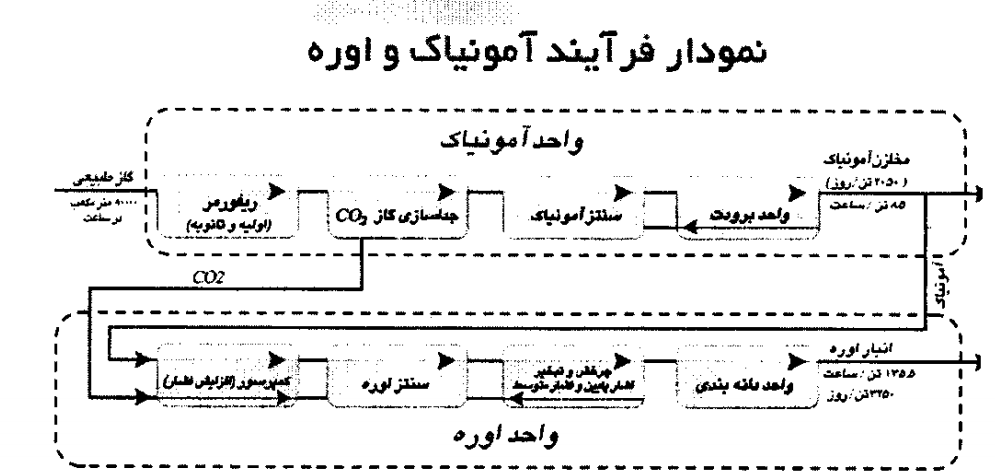

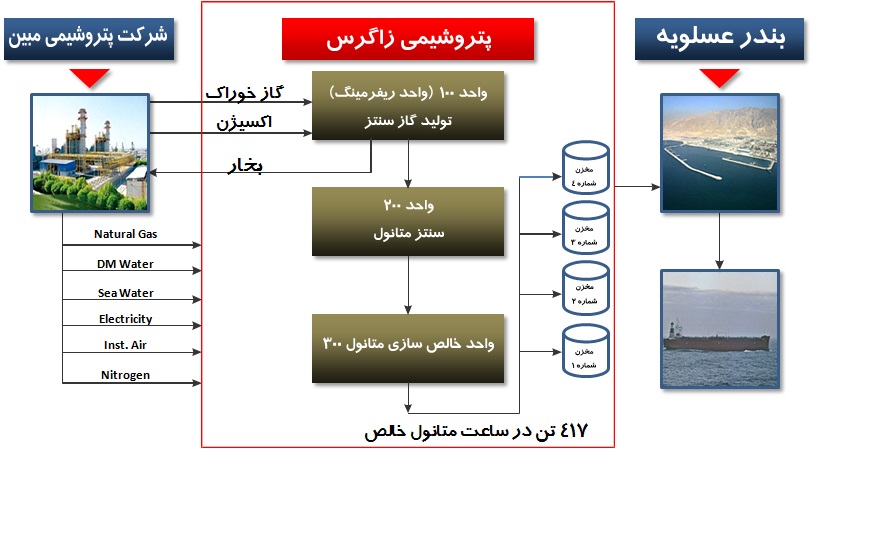

متانول یا متیل الکل یا الکل متیلیک یا الکل چوب که ساده ترین نوع الکل هاست با فرمول شیمیایی OH3CH شناخته می شود. متانول از فعالیت بی هوازی گونه های زیادی از باکتری ها تولید می شود و در نتیجه مقدار اندکی از بخار متانول وارد جو می شود و پس از چندین روز به وسیله اکسیژن و با کمک نور خورشید اکسید شده به آب و دی اکسید کربن تبدیل می گردد. البته در فرایند سوختن متانول هم از نظر مواد بدست آمده چنین اتفاقی رخ می دهد ولی بسیار سریعتر. در ضمن شعله سوختن متانول بی رنگ است و باید مراقب باشیم تا با شعله آن دچار سوختگی نشویم. متانول از گاز سنتز تولید می شود که گاز سنتز نیز از منابع مختلفی از جمله گاز طبیعی (متان)، غال سنگ و سوخت های مایع تولید می گردد. اولین تولید متانول مربوط به سال ۱۸۳۰ است که به عنوان محصول جانبی کربونیزاسیون چوب بدست آمد و به همین دلیل پیوستگی میان چوب و متانول است که نام دیگر این محصول را الکل چوب می نامند. در زیر فرآیند یک واحد متانولی به تصویر کشیده شده است:

کاربرد متانول

امروزه متانول در صنایع پایین دستی بسیار مورد استفاده قرار می گیرد که از آن جمله می توان به موارد زیر اشاره نمود:

- تهیه فرمالدئیدها (فرمالین) جهت مصارف خانگی و تولید رزین ها. این رزین ها در صنایع پایین دستی دیگر و در تولید انواع ظروف و تجهیزات آشپزخانه، دوربین های عکاسی، کلید، پریز و انواع چسب های صنعتی کاربرد اساسی دارد.

- تهیه اسید استیک و استفاده از آن به عنوان محصول نهایی و یا استفاده برای تهیه انواع استات سلولز برای انواع الیاف و پارچه با کاربردهای خاص. تهیه متیل متاکریلات برای تولید انواع لامینت ها و انواع ورنی و …

- تهیه MTBE جهت ارتقاء درجه آرام سوزی بنزین و جایگزین TEL

- تهیه دی متیل اتر (DME) به عنوان سوخت پاک و جایگزین سوخت دیزل

- سوخت های هیدروژنی و استفاده متانول به جای بنزین در اتومبیل ها و جایگزینی آن به جای سوخت های فسیلی که هنوز در جهان فراگیر نشده است.

عمده تقاضای متانول به ترتیب شامل فرمالدهید، اختلاط مستقیم با بنزین، دی متیل اتر، استیک اسید، MTBE، الفین ها و غیره می باشد. با اینکه رشد مصارف در حوزه های مختلف مناسب بوده؛ لیکن بیشترین رشد تقاضا در بخش تولید الفین هاست.در جدول زیر این تقاضا را به تفکیک مشاهده می کنید:

فعالان متانولی بازار سرمایه

صنعت متانول

نکته مهم در تولید متانول در مناطق مختلف دنیا توجه به خوراک مورد استفاده در تولید این ماده است. منطقه خاورمیانه ۱۰۰ درصد متانول خود را از گاز طبیعی تولید می نماید و این در حالی است که منطقه آسیای شمال شرقی (چین، ژاپن، کره جنوبی و تایوان) ۶۷ درصد از متانول تولیدی خود را از ذغال سنگ و تنها ۱۷ درصد آن را از گاز طبیعی تولید می نماید. اتحادیه اروپا نیز ۴۶ درصد از متانول تولیدی خود را از مایعات سنگین و ۴۷ درصد را نیز از گاز طبیعی تولید می نماید. آمریکای شمالی نیز مشابه خاورمیانه ۹۶ درصد از متانول خود را از گاز طبیعی تولید می نماید. تفاوت در نوع خوراک استفاده شده جهت تولید متانول در مناطق مختلف دنیا سبب شده است که مزیت رقابتی با مناطق دارای گاز طبیعی باشد. همین موضوع سبب شده است که شکاف زیادی بین ظرفیت تولید متانول با تولید واقعی متانول در دنیا وجود داشته باشد. با توجه به اینکه گاز طبیعی و زغال سنگ دو ماده اولیه مهم هستند، این موضوع ضرورت بررسی وضعیت قیمتی این دو ماده را ضروری می سازد:

الف) گاز طبیعی:

- کشورهای روسیه، ایران، قطر، ایالات متحده، عربستان سعودی، ترکمنستان، امارات متحده عربی، ونزوئلا، نیجریه و چین ده کشور دارای بزرگترین ذخایر گازی دنیا هستند.

- طی سال های دهه ۲۰۰۰ میلادی با سرمایه گذاری عظیم صورت گرفته در این بخش و تسهیل عرضه گاز طبیعی و همچنین توسعه فناوری نفت شیل، بازار گاز با کاهش قیمت و نوسانات قیمتی مواجه شده است.

ب) زغال سنگ:

- کشورهای چین، ایالات متحده، استرالیا، هند، اندونزی، روسیه، آفریقای جنوبی، آلمان، مجارستان و قزاقستان بزرگترین تولیدکنندگان دنیا هستند.

- صنایع فلزی و نیروگاهی و کوره های حرارتی رقیب جدی و پرمصرف زغال سنگ هستند و باعث رشد قیمت این نهاده می شوند. محدودیت های محیط زیستی نیز عاملی محدودکننده به شمار می آیند.

ریسک های مختلفی نظیر قیمت خوراک، قیمت ارز، کاهش جهانی قیمت متانول و … در صنعت متانول وجود دارد که می بایست از مسیر توسعه صنایع پایین دستی تا حد زیادی مقاومت لازم برای این ریسک ها اندیشیده شود. چین، ژاپن، آذربایجان، اسلوونی، افغانستان، ایتالیا، بلژیک، تایلند، تایوان، کره جنوبی، سریلانکا، عراق، مصر، هلند و هند از جمله مشتریان صنعت متانول ایران هستند. کارخانجات تولید اسید استیک، فرم آلدئید، MTBE، تبدیل متانول به الفین، متیل آمین ها از جمله مصرف کنندگان عمده متانول می باشند.

امروزه دیگر چیزی به نام رقابت مجتمع های پتروشیمی با یکدیگر وجود نداشته و رقابت ها از جنس رقابت های زنجیره تامین است. زنجیره تامینی که توانایی بالایی در پاسخ دهی و کارآیی داشته باشد، می تواند در بازار سهم عمده را به خود اختصاص دهد. بدیهی است که تولیدکنندگان متانول نیز می بایست بخشی از تولید خود را به منظور صادرات از مسیر زنجیره تامین کامل و جامع به دست مشتری های انتهای زنجیره برسانند. اقدام پتروشیمی زاگرس در استفاده از ترم CFR برای عرضه محصولات خود نشان دهنده گام رو به جلو این مجتمع می باشد. در ضمن این نکته را نیز می بایست یادآور شد که متانول محصولی است که در بازار اصطلاح بالغ یا mature را برای آن به کار می برند. بازار بالغ به این معناست که عرضه بیش از تقاضاست و در این شرایط حفظ و افزایش کارآیی داخلی و همچنین سطوح بالای خدمت دهی به مشتری از اصول توسعه و حفظ رقابت در این زنجیره تامین است.

قیمت متانول چگونه محاسبه می شود؟

در فرمول قیمت گذاری متانول موارد مختلفی دخیل است؛ موازنه عرضه و تقاضای موجود، وضعیت جهانی انرژی، ساختارهای تجارتی حاکم نظیر میزان تعرفه و مالیات هر منطقه، تکنولوژی و خوراک مصرفی برای تولید و …. . متانول محصولی commodity محور است و به دلیل تعدد خوراک های مورد استفاده برای تامین آن، سه ناحیه خاورمیانه، آمریکای شمالی و آسیای شرقی، رهبریت بازار را در اختیار گرفته اند. همچنین، قیمت جهانی متانول و به تبع آن قیمت داخلی متانول از قیمت جهانی نفت اثر می پذیرد و به طور کلی وقتی قیمت نفت جهش خوبی داشته و در سطوح بالاتری تثبیت می گردد قیمت متانول نیز هم رشد پیدا می کند.

تاثیر متانول در بورس و قیمت سهام شرکت ها

عمده صادرات محصولات پتروشیمی شرکت های ایرانی به کشور چین می باشد و به همین دلیل شما باید به دنبال نرخ متانول در چین که معروف به CFR China می باشد بوده و به برآورد قیمت صادراتی برای این شرکت باشید. توجه کنید که قیمت متانول در سایر مناطق همچون کره و تایوان و … وجود دارد. برای این منظور می توانید قیمت متانول چین یا CFR China methanol جستجو کنید. البته نشریه معتبر Platts نیز وجود دارد که به صورت هفتگی قیمت محصولات پتروشیمی را ارایه می کند که در تلگرام یا سایر شبکه های اجتماعی می توانید به آن دسترسی داشته باشید. نرخ فروش شرکتها مبتنی بر دو فاکتور اساسی نرخ های جهانی و نرخ دلار نیمایی است، لذا تغییرات در نرخ های جهانی و نرخ دلار به صورت مستقیم نرخ فروش شرکت ها، متعاقبا مبلغ فروش شرکت ها و در نهایت سوداوری شرکت ها را متاثر می کند، لذا فاکتور بسیار مهمی است.

درواقع شما در تحلیل هر شرکتی باید در نظر بگیرید که محل های درامدی و هزینه ای شرکت از کدام فاکتورهای مهم تاثیر می گیرند؟ در اینجا قیمت متانول جهانی به عنوان یکی از مهمترین معیارهای تعیین نرخ فروش شرکت های این صنعت مطرح است که در نرخ دلار نیمایی ضرب شده و نرخ نهائی را تعیین می کند، حال اگر این نرخ بالاتر رود با فرض ثبات سایر عوامل می تواند به نفع شرکت های فروشنده متانول باشد. اما سوال بعدی این است که قیمت سهام چگونه متاثر می شود؟ قیمت سهام متاثر از عرضه و تقاضا بوده و عرضه و تقاضا نیز متاثر از عملکرد شرکت است، درواقع در صورتی که تحلیلگران تخمین بزنند فاکتور موثری بر سوداوری شرکت بهبود پیدا کرده، برای مثال در اینجا با فرض ثبات سایر عوامل، نرخ متانول جهانی در حال صعود است و بالاتر رفته، تمایل بیشتری به خرید سهام مربوطه پیدا کرده و متعاقبا تقاضای بیشتر نسبت به عرضه قیمت سهام را بالاتر می برد.

تورم چیست و چه اثری بر بازار سهام دارد؟

در ادبیات اقتصادی، رشد همه گیر، مداوم و نامنظّم سطح عمومی قیمت کالاها و خدمات در یک دوره زمانی نسبت به دوره قبلی مشابه است. برای محاسبه تورم، بانک مرکزی و مرکز آمار سبد کالایی را تعریف می کنند و روند قیمت آن را رصد می کنند. برای تعیین میزان تورم در کشور ما، بانک مرکزی در سال ۱۳۸۳ سبد کالایی با ۳۵۹ قلم کالا و خدمات، در ۷۵ شهر منتخب کشور و در ۱۲ گروه کالایی را تعیین کرد. اما بسته به اینکه برای محاسبه تورم از چه شاخص قیمت و چه دوره زمانی استفاده شود می توان به رقم های متفاوتی برای نرخ تورم دست یافت.

به طور کلی رشد شدید تورم در کشور ما اغلب ناشی از چهار عامل اصلی است:

اول تکیه و تمرکز اقتصاد ایران بر نفت که موجب شده تا در نتیجه ی نوسان قیمت نفت، درآمدهای کشور نیز همواره با بی ثباتی شدید مواجه باشد. دوم رشد شدید قیمت ارز در یک بازه زمانی کوتاه، سوم رشد نقدینگی و چهارم تضعیف تولید و رشد هزینه های تولید در اثر فشارهای وارد شده بر حوزه تجارت خارجی کشور. تورم علاوه بر این که موجب تغییر سود و جریانات نقدی کشورها می شود؛ نرخ بازده مورد انتظار سهامداران و فعالان اقتصادی را نیز تغییر می دهد. در واقع این اتفاق موجب توزیع دوباره دارایی ها و درآمدهای افراد می شود. در یک سو بهای سبد دارایی افرادی که بیش از نرخ تورم افزایش داشته باشد از این فرآیند بهره مند می شوند. اما در سوی دیگر افرادی که ارزش سبد دارایی های آن ها به هر دلیلی کمتر از نرخ تورم افزایش پیدا کند، از متضررین این نرخ هستند.

بنابراین سرمایه گذاران که خالص منافع حاصل ازسرمایه گذاری های آن ها به نرخ تورم بستگی دارد می کوشند با سرمایه گذاری در فعالیت های پربازده، ضمن حفظ ارزش دارایی های خود، از اثرات تورم نیز بهره مند شوند.

رابطه تورم با بازار سهام

مدت هاست پژوهشگران اقتصادی به دنبال یافتن رابطه بین تورم و بازار سهام هستند اما تاکنون نتوانسته اند به یک جمع بندی نهایی در این زمینه دست پیدا کنند. درواقع مطالعات در کشورهای مختلف نشان می دهد به علت وجود ساختار اقتصادی متفاوت، این ارتباط از کشوری به کشور دیگر تغییر می کند. شاید به همین علت است که برخی تحلیل گران این رابطه را منفی، برخی مثبت و برخی فاقد ارتباط معنادار دانسته اند. برای مثال در کشورهایی که تورم به خوبی قابل پیش بینی است، سرمایه گذاران به سادگی درصد افزوده ای را به عنوان تورم به بازدهی مورد انتظار خود می افزایند و بازار به حالت تعادل می رسد. بنابراین تا زمانی که این نرخ قابل پیش بینی باشد عامل ناپایداری و نااطمینانی محسوب نمی شود. با این حال به دلیل ساختار اقتصادی ایران اغلب مطالعات نشان می دهند اثر نرخ تورم بر شاخص فعالیت بازار سهام؛ یعنی ارزش معاملات، حجم معاملات و نسبت ارزش معاملات به کل ارزش جاری بازار سهام در کوتاه مدت مثبت است. اما در همین مطالعات اشاره شده که بین نرخ تورم و تعداد سهام افزوده شده (افزایش سرمایه شرکت ها) و نسبت تعداد سهام معامله شده به کل سهام منتشرشده نیز در بلندمدت رابطه معناداری یافت نمی شود.

اثرات کوتاه مدت افزایش تورم بر بازار سهام

در شرایط تورمی به طور متوسط، سود اسمی شرکت ها به دلیل کاهش ارزش پول، افزایش پیدا می کند. در واقع سودآوری افزایش نیافته، بلکه سود اسمی تحت تاثیر تورم افزایش یافته است. این افزایش به دلیل جبران کاهش سود حقیقی است. بنابراین، با افزایش این نرخ، سود تقسیمی شرکت ها و به تبع آن قیمت سهام افزایش خواهد داشت. از سوی دیگر، با افزایش تورم در کوتاه مدت سرمایه گذاران با توجه به ریسک بالای نگهداری پول و کاهش ارزش آن، تمایل کمتری به نگهداری آن داشته و به دنبال کاهش حجم نقدینگی در سبد دارایی خود هستند. بدین منظور، یکی از گزینه های سرمایه گذاری، خرید سهام است که می تواند به عنوان سپری در مقابل تورم عمل کند. درنتیجه افزایش تقاضا برای خرید سهام، موجب افزایش قیمت سهام و افزایش ارزش و حجم معاملات می شود. این مساله بر انگیزه سرمایه گذاری در شرکت ها می افزاید. بنابراین شرکت ها اقدام به انتشار سهام می کنند تا از این طریق منابع مالی مورد نیاز برای سرمایه گذاری در آینده را فراهم آورند.

علاوه بر این با افزایش تورم، نسبت ارزش مبادلات به کل ارزش جاری بازار سهام و نیز نسبت تعداد سهام مبادله شده به کل سهام منتشرشده در بازار سهام و در نتیجه نقدینگی بازار سهام نیز می تواند افزایش داشته باشد. از آنجا که نقدینگی بازار سهام نشان گر عملکرد بازار سهام است، در نهایت می توان نتیجه گرفت که اثر تورم بر عملکرد بازار سهام در کوتاه مدت در ایران مثبت است. نکته دیگری که در اثرات مثبت افزایش این نرخ بر بازار سهام در کوتاه مدت اثرگذار است بی اعتمادی سرمایه گذاران به سایر بازارها از جمله طلا و ارز، مسکن و غیره به دلیل نوسانات بالا یا ضریب نقدشوندگی پایین و … است. در واقع از نظر سرمایه گذاران بازار سهام ایران در کوتاه مدت کاراست ومی تواند به عنوان پوششی در مقابل تورم عمل کند.

اثرات بلندمدت افزایش تورم بر بازار سهام

در بلند مدت، قیمت فروش محصولات و خدمات شرکت ها افزایش یافته و درنتیجه بدون افزایش تولید یا کیفیت محصولات و در نتیجه ارزش ذاتی سهام، رقم فروش شرکت بالا می رود. در چنین شرایطی بازده اسمی شرکت ها شاخص ضعیفی برای سرمایه گذاران تلقی می شود. از سوی دیگر، افزایش این نرخ موجب تامین مواد اولیه مورد نیاز تولید با قیمت بالاتر و در نتیجه تولید با هزینه های بالاتر می شود. بنابراین، میزان تأثیر تورم بر قیمت سهام بستگی به میزان افزایش قیمت محصولات و خدمات و همچنین افزایش قیمت مواد اولیه و هزینه ها دارد که بسته به نوع صنعت می تواندبرآیند متفاوتی از خود بروز دهد. اما در سوی دیگر بازار، با افزایش سطح عمومی قیمت ها و نرخ تورم در فاصله زمانی میان سرمایه گذاری و بهره برداری، وجهی که سرمایه گذار به عنوان سود سرمایه گذاری بدست می آورد، قدرت خرید کمتری دارد. در نتیجه بازده واقعی سرمایه گذاری، کمتر از بازده مورد انتظار خواهد بود. علاوه بر این، شرایط تورمی باعث کاهش قدرت خرید مردم و کاهش فرصت و تقاضا برای سرمایه گذاری و پس انداز در بورس اوراق بهادار و به تبع کاهش شاخص سهام می شود.

نکته دیگر اینکه با افزایش نرخ تورم، افزایش نرخ بهره بازار نیز اجتناب ناپذیر است و به همین علت نرخ بازده مورد انتظار سهام داران با تغییری مثبت روبرو خواهد شد. به این ترتیب، یکی دیگر از اثرات تورم در بلند مدت بی ثباتی در سود و بازده است. بنابراین میزان تأثیر تورم بر سود پرداختی شرکت ها به سهامداران نامعلوم است و درنهایت می توان نتیجه گرفت که تأثیر تورم بر قیمت محصولات شرکت ها و تعدیل اثر نهایی و به طورکلی بر بازارسهام در بلند مدت در هاله ای از ابهام قرار دارد.

بازده سهام

بازده سهام یکی از اصول اساسی برای سرمایه گذاری در بازار سهام است، بازده سهام به سرمایه گذاران در تجزیه و تحلیل مالی و پیش بینی ها کمک می کند. بازده سهام متاثر از بازده انواع دارایی ها، تغییرات شرایط اقتصادی و سیاسی، ریسک ها، عوامل تاثیرگذار بر مقادیر جریانات نقدی آتی دارایی ها، عوامل موثر بر واکنش رفتار طیف وسیعی از تصمیم گیران و نرخ بازده مورد انتظار سرمایه گذاران و بسیاری عوامل دیگر است. از منظر تئوریک این عوامل به دو دسته درونی و بیرونی تقسیم می شوند. عوامل در سطح شرکت و صنعت مثل نسبت های مالی، حاشیه سود، نتایج حاصله از بررسی مطالعه صورت های مالی شرکت و عوامل تاثیرگذار بر رونق و رکود در شرکت و صنعتی خاص، همگی از عوامل درونی محسوب می شوند از این رو این عوامل تا حدود زیادی بوسیله مدیریت بنگاه ها قابل کنترل هستند. اما عوامل کلان اقتصادی، اجتماعی و حتی سیاسی وجود دارند که بر قیمت و بازدهی سهام تاثیر می گذارند که خارج از کنترل مدیریت بنگاه ها بوده و از این رو عوامل بیرونی محسوب می شوند. مثل نرخ تورم، نرخ بهره، نرخ رشد اقتصادی، مالیات، سوبسید، قوانین و مقررات مربوطه، حجم نقدینگی، ادوار تجاری کسب و کار، میزان بازدهی فرصت های سرمایه گذاری جایگزین و سیاست های اقتصادی و اجتماعی و سیاسی دولت.

رابطه تورم با بازده سهام

دو عامل رابطه تورم و بازده سهام را تحت تاثیر قرار می دهند: شوک های عرضه همچون شوک قیمت نفت و شوک های بهره وری و شوک های تقاضا که ناشی از شوک های سیاست های پولی و مالی هستند. بدین ترتیب می توان گفت که رابطه بین تورم و بازده سهام بستگی به منبع تورم دارد. شوک های تقاضای کل، عموما با افزایش در عرضه پول منجر به تورم بالاتر و بالا رفتن قیمت سهام می شوند؛ در حالیکه شوک های عرضه همچون افزایش در قیمت نفت، منجر به تورم بالاتر و قیمت سهام پایین تر می شود. ذکر این نکته ضروری است که هر چند تورم با افزایش هزینه های تولید تاثیر منفی بر قیمت سهام دارد ولی اگر تورم و افزایش قیمت محصول شرکت های بورسی بیشتر از رشد هزینه های تولید باشند، در این صورت سود بنگاه ها افزایش یافته و تورم از کانال جریان وجوه نقدی آتی عایدی ها می تواندتاثیر مثبتی بر قیمت سهام داشته باشد، بدیهی است در این صورت بسته به شرایط هر صنعت برآیند این دو اثر مخالف هم، نحوه تاثیر تورم بر قیمت و بازدهی سهام را تعیین خواهد کرد.

برآورد عملکرد صنایع مختلف بازار سهام در شرایط تورمی

برآورد عملکرد صنایع مختلف بازار سهام در شرایط تورمی می توان صنایع بورسی را در سه گروه بررسی کرد:

- صنایع پیشرو همچون صنایع فولاد، پتروشیمی و … که قیمت فروش محصولات آن ها در شرایط تورمی، به رغم افزایش هزینه های تولید با تورم یا حتی بیشتر از تورم عمومی کشور رشد می کند. در این صنایع می توان انتظار داشت رشد قیمت سهام آن ها در شرایط تورمی تدوام داشته باشد. در این صنایع اغلب قیمت ها وابسته به بازارهای جهانی و نرخ ارز هستند. اغلب با قیمت گذاری های دستوری مواجه نیستند و با شرایط بهتری برای صادارت روبرو هستند.

- صنایع متوسط همچون کاشی و سیمان که در شرایط تورمی با عدم تغییر قابل توجه قیمت سهم روبرو هستند. میزان عرضه در این صنایع توان پوشش تقاضای داخلی را داشته و وابستگی به واردات اندک است. با این حال توان صادراتی چندانی ندارند.

- صنایع رو به افول همچون خودرو و دارو که در شرایط تورمی با افت مداوم قیمت سهم مواجه می شوند. در این صنایع وابستگی تولید به از شرایط اقتصادی کشور، واردات و در نتیجه قیمت ارز و سیاست های تجاری داخلی و خارجی بسیار بالا است. حضور دولت در قیمت گذاری بسیار پررنگ است. در برخی از این صنایع تولید وابسته به بودجه عمرانی دولت و در نتیجه قیمت فروش نسبتا ثابت است.

اثر تحریم های آمریکا بر بورس ایران چگونه است؟

تحریم، آفت سیاست و روابط بین المللی است؛ زبانی است که با زور آمیخته شده و حرف حساب در کتش فرو نمی رود. اثر تحریم ها نه تنها بر جان اقتصاد فرود می آید بلکه روحیه اجتماعی و فرهنگی کشور مورد تحریم را نیز دستخوش تغییر های ناخوشایندی می کند. طی دهه های اخیر، درگیری های پی در پی ایران با مانع های سیاسی، اقتصادی و اجتماعی داخلی و خارجی موجب شده تا بنیه اقتصاد کشور تحلیل رود و قدرت تاب آوری آن در برابر دور جدید تحریم ها بیش از پیش کاسته شود. با این حال بازیگران بازار بورس اثر دور جدید تحریم های آمریکا را محدود و کم اهمیت ارزیابی می کنند و بورس تهران همچنان شاهد رشد و شکوفایی است! اما چه منطقی در پس چنین رشدی نهفته است؟ آیا این رشد حبابی است؟ اثر تحریم بر بورس چگونه بی اهمیت جلوه می کند؟ در حقیقت، فعالان بورس مشتاق هستند که بدانند تشدید ریسک های سیاسی و نااطمینانی نسبت به آینده چه اثری بر بورس تهران می گذارد؟ آیا می توان گفت تشدید تحریم ها و مشکلات بنیادی اقتصادی کشور، ترمز بورس را می کشد و دوره رکود دوباره بر بازار حکمفرما می شود؟ شوک ناشی از تحریم فلزات در میان مدت با بورس چه می کند؟ با توجه به سهم بزرگ پتروشیمی ها در بورس، تحریم آنها چه سرنوشتی را برای بازار سرمایه رقم خواهد زد و چه اثری بر شاخص بورس خواهد گذاشت؟ در این مقاله به اثر تحریم بر بورس می پردازیم. با ما همراه باشید.

اثر تحریم بر بورس ایران، سقوط یا اوج؟

در سال ۹۷ پس از جهش های ارزی، بسیاری از شرکت های بورسی موظف به نرخ گذاری دستوری برای فروش ارز یا محصولات خود شدند. تا قبل از راه اندازی «سامانه نیما» نرخ ارز ۴۲۰۰ تومان بود. پس از راه اندازی این سامانه، نرخ دلار در بهترین شرایط، نزدیک به ۳۰ درصد با بازار آزاد اختلاف قیمت داشت. این مساله موجب شد که در سال ۹۷ سودآوری شرکت های بورسی در رقابت با رشد تورم و قیمت دلار جا بماند. در ادامه مشکلات زیرساختی کشور و پروسه های طولانی بروکراتیک تخصیص ارز، زمینه فعالیت برای شرکت های بورسی دشوارتر شد. کنترل قیمت محصولات شرکت ها از سوی دولت برای تنظیم و کنترل قیمت ها در بازار و شکل گیری «سفته بازی» روی محصولات کالایی، بار دیگری بود که در آن شرایط ایجاد و بر گرده شرکت های فعال در بورس افتاد.

اما به تدریج با انتقادهای جدی فعالان اقتصادی و راهکارهای ارائه شده از سوی کارشناس های اقتصادی، کالاهای مختلف از فهرست نرخ گذاری دستوری خارج شدند و شرکت ها دیگر مجبور نبودند تا ارز خود در سامانه نیما عرضه کنند. این دو آزادسازی باعث جبران بخشی از عقب افتادگی شرکت های بورسی نسبت به بازار ارز شد. به همین دلیل برخی از صنایع با افزایش تقاضا برای خرید سهام خود مواجه شوند. چون نزدیک به ۶۵ درصد از ارزش بازار بورس اوراق بهادار تهران، متعلق به صنایع تولید کننده است و قیمت گذاری محصول آنها بر مبنای دلار انجام می شود. از این رو، این آزادسازی شرایط مناسبی را برای بازار رقم زد. بنابراین اگرچه میزان و نوع اثر تحریم بر بورس در صنایع مختلف متفاوت است، اما کارشناس ها معتقدند که در کنار رشد قیمت دلار، افزایش قیمت دلار نیمایی، راه اندازی بازار متشکل ارزی، تقویت تقاضا در بورس کالا، ورود نقدینگی به بازار سهام، رشد قیمت ها و آزادسازی نرخ محصولات صنایع بورسی، تقویت طرف تقاضا، رشد قیمت جهانی نفت و کامودیتی ها فضای کلی بازار را برای رشد بورس فراهم کرده است.

تداوم رشد نقدینگی و انتظارات تورمی، گوی پیروزی به کدام سمت خواهد رفت؟

اما آیا این رشد ادامه خواهد داشت یا به تعبیر برخی با رشدی حباب گونه در بورس مواجه هستیم؟ در حقیقت، رشد شاخص بورس تا حد زیادی ناشی از تزریق نقدینگی است. اما این تزریق نقدینگی به بورس متناسب با رشد حجم نقدینگی کشور و همچنین افزایش تعداد شرکت های پذیرفته شده طی سال های اخیر نبوده است.

حتی اگر به خاطر عدم تعادل در حجم نقدینگی تزریق شده به بازار و رشد کل نقدینگی، حباب منفی را در نظر نگیریم، نمی توانیم بگوییم که به دلیل تزریق قابل توجه نقدینگی، بورس دچار حباب شده است. علاوه بر این در شرایطی که تحریم های خارجی رو به رشد بوده و تنش های سیاسی افزایش پیدا کرده است، بورس تهران، بدون خبرهای خوبی که باعث ایجاد حباب مثبت در بازار می شود رشد کرده است. در واقع حجم اخبار منفی طی یک سال اخیر به حدی بوده که می توان ادعا کرد بورس با وجود رشدهای رویایی همچنان درگیر حباب منفی است. با این وجود، نه تنها شاهد ریزش بازار نبودیم بلکه رشد آن را نیز به نظاره نشستیم.

با این حال عده ای از کارشناس ها معتقدند که با کاهش نرخ دلار در روزهای اخیر و حداقلی شدن قیمت نفت – گرچه هنوز بورس واکنشی به این اتفاقات نداشته است – باید منتظر سقوط شاخص های بورسی در روزهای آینده باشیم. در مقابل برخی دیگر از کارشناس ها بر این عقیده اند که با توجه به کسری بودجه ۱۴۰ هزار میلیارد تومانی دولت در سال ۹۸، امکان شدت گرفتن تحریم های نفتی، تداوم رشد نقدینگی و انتظارات تورمی اگر همچنان صادرات نفت در حد کنونی باقی بماند و دسترسی نظام به منابع ارزی خارجی خود محدود باشد، نمی توان به حفظ نرخ ارز در قیمت های کنونی امیدوار بود. در نتیجه باید رشد معنادار نرخ ارز را در سال ۹۸ البته با شیبی بسیار کمتر از سال ۹۷ انتظار داشت. این رشد هم در قیمت بازار آزاد و هم در قیمت دلار مبادله ای عرضه شده در سامانه نیما دیده خواهد شد. از این بابت بسیاری از شرکت هایی که با قیمت گذاری ارزی فعالیت می کنند مانند شرکت های پتروشیمی، پالایشی، فلزات اساسی، کانه های فلزی و غیرفلزی با رشد سودآوری اسمی همراه خواهند شد و این یعنی رشد بالقوه سودآوری شرکت های صادراتی و در نتیجه ادامه پیدا کردن رشد شاخص کل بازار.

از سوی دیگر پیش بینی می شود صنایعی که در حال حاضر درگیر قیمت گذاری دستوری هستند، مانند صنایع غذایی، لاستیک و غیره، در فهرست آزادسازی قیمت قرار بگیرند و از این بابت وضعیت سودآوری آنها بهبود پیدا کند. علاوه بر این، تغییر نرخ ارزش گذاری ارز بانک ها از نرخ ۴۲۰۰ به میانگین دلار نیمایی باعث افزایش اندازه ترازنامه آنها شده است. افزون بر این ماجرا، امکان افزایش سرمایه – از محل سود انباشته به دست آمده از این عملیات – و همچنین تجدید ارزیابی دارایی ها برای شرکت ها مهیا می شود که واقعی شدن ترازنامه شرکت ها را در پی خواهد داشت. این تخلیه ارزش جایگزینی شرکت های بورسی در صورت های مالی و قیمت های سهام به مرور در سال ۹۸ رخ خواهد داد و جذابیت این صنایع را بیشتر خواهد کرد. از سوی دیگر، زمانی که نرخ دلار افزایش پیدا کند قیمت تمام شده محصولات مشابه داخلی که مواد اولیه و تکنولوژی مورد نیاز آنها در داخل تامین می شود ارزانتر خواهد شد. این موضوع تا حدودی می تواند به رونق کسب و کار این دسته از شرکت ها و صنایع منجر شود. از این نظر هم می توان تاثیر افزایش نرخ دلار بر شرکت ها، صنایع و در پی آن بازار سرمایه را مورد بررسی قرار داد.

رویکرد اول با نگاهی کوتاه مدت به خریداران بورس هشدار می دهد که اگر به اطلاعات و رفتار حرفه ای در بورس مجهز نیستند با کارشناس ها و کارگزاران ماهر در زمینه بورس مشورت کنند و بدون دانش و مهارت کافی به سراغ سهام کم ارزش که در شرایط عادی خریدار ندارد، نروند. این گزارش به بررسی اثر تحریم بر بورس و عواقب آن در میان مدت می پردازد و به واکاوی نوسانات لحظه ای و کوتاه مدت که نیازمند دانش و اطلاعات کافی در زمینه سرمایه گذاری در بورس است، کاری ندارد.

بده بستان ریسک های سیاسی و تحریم

ریسک های سیاسی و تحریم ها مهم ترین عامل بازدارنده بورس در کوتاه مدت هستند. اگر ریسک های سیاسی ناشی از سیاست خارجی و داخلی در وضع فعلی باقی بمانند و کشور در کوتاه مدت با تحولات سیاسی خشن و نامعقولی چون تشدید تحریم ها مواجه نشود، انتظار می رود تغییر چندانی در وضعیت شرکت ها از نظر میزان کالاهای صادراتی به وجود نیاید. علاوه بر این به علت ادامه دار بودن محرک های ارزی و نقدینگی بورس و وجود انتظارات تورمی، می توان گفت بازار سهام در سال ۹۸ بازدهی اسمی – و نه واقعی – مناسبی را برای سهامداران ایجاد می کند و فارغ از نوسانات لحظه ای، مسیر کلی شاخص تا پایان تابستان صعودی باقی می ماند.

اما در صورت تنگ تر شدن حلقه تحریم ها عرضه و تقاضای ارز، باز هم دچار چالش می شود که در نتیجه آن باعث افزایش انتظار برای بالا رفتن قیمت ارز خواهد شد. این ماجرا جذابیت اسمی در سودآوری شرکت ها را افزایش می دهد. علاوه بر این به نظر می رسد که بورس تهران بخشی از تحولات گذشته اقتصاد را هنوز در خود حل نکرده است و همچنان برخی از شرکت ها برای افزایش سودآوری اسمی ظرفیت دارند. کارشناس ها بر این باور هستند که اگر قانون هایی در حمایت از تولید داخلی و رفع مانع های تولید محصول وضع شود، نظام مالی کشور ارتقا یابد، ارتباط با کشورهای اروپایی به شیوه ای مناسب ادامه پیدا کند و در نهایت از پتانسیل های بازار سرمایه به درستی استفاده شود، بازار سهام به رشد خود در بازه زمانی میان مدت و بلندمدت ادامه خواهد داد و روند صعودی مناسبی را در پیش خواهد گرفت.

پس به طور کلی اگرچه اثر ریسک های سیاسی به طور مقطعی باعث ریزش شاخص ها می شود، اما به نظر می رسد تحریم های جدید تنها جنبه روانی داشته باشند و از نظر فنی تاثیر بسیار کمتری بر بازار بگذارند. درواقع، روند رو به بالای شاخص کل بورس نشان می دهد که در نهایت می توان اثر تحریم بر بورس را مثبت تلقی کرد. علاوه بر این، از آنجا که در شرایط سرشار از ریسک و تورم، سرمایه گذاران به سمت دارایی هایی که نقدشوندگی بالایی دارند حرکت می کنند، بازار سهام، عملکرد و قدرت نقدشوندگی بهتری را نسبت به بقیه بازارها از خود نشان خواهد داد.

تحریم ها با صنایع پتروشیمی و فلزات چه می کند؟

کارشناسان معتقدند صنعت پتروشیمی ایران به واسطه سهم قابل توجهی که در بازار جهانی محصولات پتروشیمی دارد – به صورت نسبی و درصدی بالاتر از سهم ایران در بازار نفت است – تا حد زیادی غیرقابل تحریم است. در آن سو شرکت های فلزی به راحتی محصولات خود را به فروش می رسانند. چندی پیش، مدیرعامل شرکت ملی مس اعلام کرد: «ظرف شش ماهه اول سال معادل کل سال ۱۳۹۷ سود خواهد کرد و سود سایر شرکت های گروه فلزات اساسی نسبت به دوره سه ماهه مشابه سال قبل برابرسازی های مثبت بیش از صددرصدی داشته است.»

در حال حاضر حدود ۲۳ درصد از حجم بازار سهام را صنایع شیمیایی و پتروشیمی تشکیل می دهند. یعنی حجم بازار این صنعت بیش از ۲۰۰هزار میلیارد تومان است. در مجموع بیش از ۴۰ درصد از بازار سرمایه در اختیار پتروشیمی ها، فلزات و معادن قرار دارد که ایالات متحده آنها را تحت تحریم مستقیم قرار داده است. اما به اعتقاد کارشناس ها، مسیر صادرات به هر طریقی باز خواهد شد و آن میزان هزینه هایی که شرکت ها در صادرات متحمل می شوند با افزایش قیمت دلار جبران می گردد.

صنایع پتروشیمی به دو دسته تقسیم می شوند. دسته اول، شرکت هایی هستند که محصولات آنها در داخل کشور مورد استفاده قرار می گیرند و تنها نیاز داخلی را برطرف می کنند. دسته دوم شرکت هایی هستند که محصولات آنها به خارج از کشور صادر می شوند. در سه ماهه اول سال جاری، میزان تقاضا برای محصولات پلیمری در بازار بورس کالا ۵۰ درصد از میزان عرضه های صورت گرفته بالاتر بوده است. این به آن معنا است که با وجود اجبار شرکت های پتروشیمی به عرضه محصولات خود در بورس کالا، این عرضه ها نتوانستند پاسخگوی نیاز داخلی کشور باشند. می توان این طور نتیجه گرفت که بخش پایین دستی کشور آماده جذب تولیدهای داخلی است و این موضوع می تواند در شرایط تحریم، خبر خوبی برای تولیدکنندگان بالادستی باشد.

از سوی دیگر صادرات صنایع فلزی – که طی سال های اخیر رونق فراوانی داشته اند – سهم مناسبی در سبد اقتصادی کشور به دست آورده اند و با حجم بیش از ۱۰ درصد صادرات کشور، به یکی از بزرگ ترین منابع درآمدهای غیرنفتی ایران تبدیل شده اند. این صنعت در بورس تهران نیز پس از پتروشیمی، بیشترین سهم از ارزش بازار را از آن خود کرده است. همین امر موجب شد که پس از انتشار مهلت ۹۰روزه آمریکا به تمامی بنادر و کشورهای خریدار صنایع فلزی ایران، حجم عرضه ها و فشار فروش در این صنعت بر کلیت بازار اثر بگذارد و با افت بیش از هشت هزار واحد منفی ترین رکورد شاخص بازار سرمایه ثبت شود. مروری بر تحریم های انجام شده در این صنعت نشان می دهد که فشار تحریم ها در دوره قبل از امضای برجام از نظر صادرات، سرمایه گذاری و انتقال تکنولوژی تاثیر زیادی بر صنایع فلزی وارد کرده بود. به ویژه بخش فولاد که پایین ترین میزان صادرات خود را تجربه کرد و در سال های ۲۰۰۹ تا ۲۰۱۳ سهم صادرات از ۱۱ درصد تجاوز نکرد. اما این رقم بعد از گشایش های بین المللی تا سال ۲۰۱۷ به حدود ۳۵ درصد رسید و جزو صنایعی بود که با وجود ثبات نرخ دلار، سود بالایی را نصیب سهامداران کرد. نکته قابل توجه این است که بخش قابل توجهی از این صنعت به جهت مالکیت یا مراودات بخش دولتی و شبه دولتی در لیست دور اول تحریم ها از سوی خزانه داری آمریکا قرار داشتند.

به عنوان مثال، فولاد مبارکه جزو اولین شرکت هایی بود که در این لیست قرار گرفت و همین امر موجب شد سهام آن کاهش قیمت زیادی را همسو با شاخص بورس تجربه کند. اما پس از آن با ارائه آمارهای امیدوارکننده گمرک، اقبال به این سهم ها بازگشت و مجدداً مورد توجه بازار قرار گرفتند. به نظر می رسد با تکیه به تحریم شرکت ها در گذشته و دشواری نقل و انتقال پول، لااقل در میان مدت اتفاق جدیدی در صورت های مالی شرکت ها رخ نخواهد داد و تحریم های اعمال شده بیشتر جنبه روانی خود را بر بازار گذاشته است. چون علاوه بر حجم بالای فروش داخلی این شرکت ها، حدود ۸۹ درصد صادرات این حوزه به ۱۰ کشور که عمدتاً شرق آسیا و خاورمیانه هستند، انجام می شود. در نتیجه، تجربه ایران در دور زدن تحریم ها و مشخص بودن طرف های تجاری، صادرات را در کوتاه مدت دچار مشکل جدی نخواهد کرد اما هزینه صادرات را افزایش خواهد داد. از سوی دیگر روند مثبت دلار، افزایش نرخ نیمایی و همچنین تبعیت نرخ های بورس کالا از بازارهای جهانی، به فروش ریالی شرکت ها کمک خواهد کرد.

تفاوت تحریم های بخش فلزات و پتروشیمی، سهم ایران در بازارهای جهانی است. آمارها نشان می دهد تنها حدود ۱/۵ درصد از تجارت فولاد دنیا در اختیار ایران است و تاثیری در عرضه و تقاضا و قیمت گذاری جهانی ایفا نمی کند. اما در مقابل، صنعت پتروشیمی بخش قابل توجهی از تجارت بین المللی را در اختیار دارد و اعمال تحریم های سختگیرانه تر، موازنه های بین المللی این حوزه را برهم خواهد زد.

حرف آخر

قطعا ارائه گزارش های درست و دقیق از سوی شرکت های فعال در بورس می تواند به عنوان یک عامل بنیادی مهم در شناخت شرکت های برتر برای سرمایه گذاری، دستیابی به ثبات در سیاست های خارجی – به ویژه در تعامل با کشورهای اروپایی – و امیدوار سازی سهامداران به کسب بازدهی حداقل ۳۰ درصدی عمل کند. با اوضاع کنونی، انتخاب شرکت های مناسب در صنعت هایی مناسب می تواند سهامداران را به سمت یک سرمایه گذاری موفق سوق دهد.

")

فاکتورهای مهم بنیادی در شرکت فرآوری مواد معدنی ایران

فاکتورهای مهم بنیادی در فرآوری مواد معدنی ایران

نام شرکت: فرآوری مواد معدنی ایران

نماد: فرآور

نام صنعت: فلزات اساسی

زیرگروه صنعت: فلزات گران بهای غیر آهنی

محصولات شرکت: شمش روی

محصول اصلی : شمش روی

بازار فروش: داخلی و صادراتی

معرفی شرکت فرآوری مواد معدنی ایران

معرفی شرکت فرآوری مواد معدنی ایران

این شرکت در سال ۱۳۷۰ باهدف فرآوری انواع کانی ها و به طور متمرکز تولید شمش و ورق روی و همچنین سولفات روی تأسیس شد و در سال ۱۳۷۹ به سهامی عام تبدیل و در سال ۱۳۸۱ در بازار بورس اوراق بهادار پذیرفته شد.

ظرفیت اسمی تولید انواع محصولات شرکت

شمش روی دارای ظرفیت ۱۸ هزار تن و سولفات روی دارای ظرفیت ۶۰۰۰ تن در سال هست.

کاربرد فلز روی(به عنوان محصول اصلی فرآور)

جهت مطالعه کاربردهای فلز روی فایل زیر را دانلود نمایید:

سایت های مرتبط :

http://www.kitcometals.com/charts/zinc_historical_large.html

https://www.lme.com/en-GB/Metals/Non-ferrous/Zinc#tabIndex=0

https://www.indexmundi.com/commodities/?commodity=zinc

آنچه از رویدادهای مالی فرآور باید بدانید

اسامی سهامداران عمده شرکت

اسامی سهامداران عمده شرکت

۱-۱)توسعه معادن روی ایران – کروی

۲-۱)سرمایه گذاری تأمین اجتماعی نیروهای مسلح

۳-۱)سایر

حساب های دریافتنی تجاری

حساب های دریافتنی تجاری

وقتی به حساب های دریافتنی شرکت مراجعه می کنیم متوجه می شویم که عمده دریافتنی تجاری شرکت مربوط به مطالبات از شرکت بازرگانی توسعه صنعت روی که واسط فروش شمش روی برای این شرکت و هم چنین طلب از اداره مالیات بر ارزش افزوده هست که آیتم دوم موقت و پس از وصول دیگر گزارش نخواهد شد.

سرمایه گذاری های بلندمدت

سرمایه گذاری های بلندمدت

این شرکت در سهام فملی، فاسمین، فارس، تاپیکو، بورس کالای ایران و گروه بهمن مهم ترین سهامی است که این شرکت در آن اقدام به سرمایه گذاری نموده است.

پرداختنی های تجاری

پرداختنی های تجاری

عمده پرداختنی تجاری شرکت مربوط به بدهی این شرکت به تأمین کنندگان مواد اولیه شرکت هست و ازآنجاکه بیش از ۹۵ درصد از مواد اولیه از داخل تأمین می گردد و از طرفی شرکت وام ارزی ندارد می توان گفت که افزایش نرخ ارز برای شرکت مثبت هست.

فروش شرکت

فروش شرکت

همان طور که پیش ازاین ذکر شد شمش روی هم در داخل و هم به صورت صادراتی بفروش می رسد، فروش داخلی با توجه به قیمت جهانی شمش روی و طبق توافق طرفین نرخ گذاری می گردد اما فروش صادراتی با توجه به نرخ جهانی و نرخ تسعیر در گزارش ها لحاظ می گردد.

منابع مهم جهت تعیین نرخ فروش محصولات

منابع مهم جهت تعیین نرخ فروش محصولات

بر اساس آنچه در بالا توضیح داده شد شمش روی اصلی ترین محصول شرکت هست که برای ما پیش بینی نرخ آن از اهمیت زیادی برخوردار است.برای مشاهده روزانه نرخ جهانی شمش روی می توان به سایت بورس کالای لندن به نشانی www.lme.com مراجعه کرد و در آن نرخ جهانی تمامی فلزات غیر آهنی را به صورت روزانه رصد کرد و تغییرات آن را بررسی کرد.

سایر داده های آماری مهم و مرتبط با فروش

سایر داده های آماری مهم و مرتبط با فروش

۱-۷)یکی از عواملی که می تواند بر روی قیمت جهانی محصولات غیر آهنی به ویژه روی اثرگذار باشد انجام طرح های عمرانی گسترده در اقتصادهای بزرگ دنیا همچون چین و آمریکا هست و در زمان انتشار این اخبار شاهد رشد قابل ملاحظه قیمت های جهانی در مدت یک الی سه ماهه و در مقابل با انتشار اخبار منفی هم چون آغاز جنگ تجاری به مرور از قیمت آن ها کاسته خواهد شد.

۲-۷)با توجه به اینکه دلار آمریکا مبنای اصلی جهت ارزش گذاری قیمت تمامی کالاهای جهانی می باشد درنتیجه هرگونه تغییر در اقتصاد آمریکا و در پی آن شاخص دلار می تواند بر قیمت کامودیتی ها اثر بگذارد.

برای نمونه وقتی بانک مرکزی آمریکا یا همان فدرال رزرو اعلام می کند که نرخ بهره خود را افزایش می دهد به تبع آن شاخص دلار بهبود پیداکرده و قیمت کامودیتی ها کاهش پیدا می کند.

۳-۷)نرخ تسعیر ارز مبنای مهمی برای بسیاری از شرکت های صادرات محور هست که کاملاً وابسته به تصمیم های کابینه اقتصادی دولت جمهوری اسلامی ایران می باشد.با توجه به اینکه سیاست ارزی در کشور شناور مدیریت شده هست بنابراین درزمانی که تصمیم اقتصادی برافزایش نرخ ارز در کشور باشد می تواند اثر مثبتی را بر فروش شرکت های صادرات محور ازجمله فرآوری مواد معدنی ایران داشته باشد.

۴-۷)باید این نکته را مدنظر داشته باشید که معاملات در بازارهای جهانی کاملاً تابع عرضه و تقاضا است و درنتیجه اگر سمت عرضه به هر دلیلی (مثلاً طبق اعلام قبلی اعلام می گردد که یکی از واحدهای بزرگ تولیدکننده در جهان برای مدت ۳ ماه جهت انجام تعمیرات اساسی تعطیل می گردد اما برخلاف پیش بینی ها واحد مزبور بیش از سه ماه و به مدت نامعلوم متوقف می ماند) کاهش قابل ملاحظه ای داشته باشد منجر به افزایش شدید قیمت کامودیتی ها می گردد.یکی از موارد حائز اهمیت در رابطه با کامودیتی ها اشاره به ذخایر بورس لندن از هرکدام از محصولات من جمله روی هست که درنتیجه کاهش عرضه و کمبود ذخایر این بورس زمینه برای افزایش شدید قیمت های کامودیتی ها فراهم می گردد.

مواد اولیه شرکت

مواد اولیه شرکت

مواد اولیه شرکت شامل خاک معدنی، اسیدسولفوریک و پودر روی هست که اصلی ترین آن خاک معدنی است که از شرکت های کالسیمین، تهیه و تولید مواد معدنی ایران تهیه می گردد، از طرفی لازم به ذکر است که اسیدسولفوریک را در جهت تولید سولفات روی خریداری کرده اما تا پایان سال ۱۳۹۶ گزارشی از بهره برداری خط تولید این محصول به میان نیامده است.

بهای تمام شده شرکت

بهای تمام شده شرکت

بهای تمام شده شرکت عمدتاً از مواد اولیه و سربار اثر می پذیرد. پیش ازاین در رابطه با مواد اولیه توضیح داده شد، اما سربار شرکت عمدتاً از آیتم هایی تشکیل شده است که می توان درمجموع با نرخ رشد حقوق و دستمزد سالیانه مصوب وزارت کار افزایش داد و تفکیک خاصی را نمی توان قائل گردید.

سایر آیتم های اثرگذار بر سودآوری

سایر آیتم های اثرگذار بر سودآوری

۱)فولاد گالوانیزه ازجمله صنایعی است که در آن به وفور از روی استفاده می گردد به همین دلیل افزایش قیمت این محصول فولادی منجر به افزایش قیمت روی خواهد شد.

۱۱)سود حاصل از سرمایه گذاری ها

عمده سود حاصل از سرمایه گذاری شرکت مربوط به سود سپرده بانکی است که در شرایطی که فرآور بتواند به لحاظ ریالی فروش خود را با افزایش مناسبی همراه کند عموماً این آیتم رشد قابل ملاحظه ای خواهد کرد مگر در شرایطی که طرح توسعه ای در جریان داشته باشد.

۱۲)هزینه های عمومی و اداری و فروش

هزینه های عمومی و اداری و فروش این شرکت به سه دسته تقسیم می شود:

دسته اول مرتبط با هزینه حقوق و دستمزد و تمامی موارد مرتبط با آن است که می توان آن را متناسب با افزایش حقوق و دستمزد سالانه مصوب وزارت کار افزایش داد.

دسته دوم هزینه حمل محصولات صادراتی است که با انجام یکسری محاسبات ریاضی می توان نرخ دلاری آن را در طی دو سال مالی اخیر محاسبه کرده و با انجام تعدیلاتی برای سال مالی جاری محاسبات مربوطه را لحاظ کرد، حتماً توجه نمایید که نرخ مزبور هزینه حمل بر اساس هر تن محصول است. و دسته سوم سایر هزینه های اداری که شامل ملزومات اداری و … می شود.

ریسک ها و فرصت های شرکت

![]() مواد اولیه شرکت

مواد اولیه شرکت

عمده خاک معدنی که ماده اولیه و اصلی فرآور به حساب می آید از شرکت تهیه و تولید مواد معدنی ایران تهیه می گردد و با توجه به افزایش احتمالی تعداد رقبا فرآور مجبور است که به سایر معادن جهت تأمین مواد اولیه اقدام نماید

نوسانات نرخ ارز

نوسانات نرخ ارز

توجه شود که افزایش نرخ ارز موجب افزایش حاشیه سود ناخالص می گردد.توجه گردد که این شرکت عمدتاً صادرات محور بوده و درنتیجه (حتی در شرایط ارز تک نرخی) سرعت افزایش فروش بیشتر از افزایش بهای تمام شده خواهد شد.

ریسک نوسانات نرخ بهره

وقتی به ترازنامه شرکت مراجعه می کنیم متوجه می شویم که شرکت وام سنگینی اخذ نکرده است و درنتیجه ریسک افزایش نرخ بهره برای شرکت وجود ندارد. اما افزایش نرخ بهره به طورکلی منجر به افزایش حداقل نرخ بازده مورد انتظار سرمایه گذاران می شود و به طور عمومی موجب افزایش ریسک نرخ بهره در سطح کلی بازار و بالأخص شرکت فرآوری مواد معدنی ایران می گردد.در نقطه مقابل با کاهش نرخ بهره بانکی نسبت قیمت به درآمد بازار افزایش پیداکرده و همین عامل موجب افزایش جذابیت در تمامی نمادها من جمله فرآور می گردد.

مؤلف: احمد لحیم گرزاده

")

فاکتورهای مهم بنیادی در گروه صنایع کاغذ پارس

فاکتورهای مهم بنیادی در گروه صنایع کاغذ پارس

نام شرکت: گروه صنایع کاغذ پارس

نماد: چکاپا

نام صنعت: محصولات کاغذی

زیرگروه صنعت: تولید خمیرکاغذ، کاغذ و مقوا

محصولات شرکت: کاغذ رول سفید، خمیر ویرجین و کاغذ رول فلوتینگ

محصول اصلی: کاغذ رول سفید و خمیر ویرجین

بازار فروش: داخلی و صادراتی

معرفی شرکت صنایع کاغذ پارس

این شرکت در سال ۱۳۴۶ باهدف تولید انواع کاغذ، محصولات ساخته شده از انواع کاغذ و هرگونه مواد و محصولات فرعی آن تأسیس و در سال ۱۳۵۵ به سهامی عام تغییر یافت. این شرکت در سال ۱۳۷۹ در اداره ثبت شرکت های شوش ثبت شد و در سال ۱۳۹۴ در بورس پذیرفته شد و از سال ۱۳۹۵ سهام آن در بورس اوراق بهادار مورد معامله قرار گرفت. در حال حاضر این شرکت با توجه به موقعیت مکانی آن در خوزستان دسترسی خوبی به مواد اولیه جهت تولید خمیر ویرجین دارد و از این بابت در ایران منحصربه فرد است و ازین دریچه به دنبال راه اندازی و تولید کاغذ دولایه روسفید به جای کاغذ فلوتینگ می باشد تا ازین دریچه سودآوری قوی تری را محقق نماید. در حال حاضر ظرفیت اسمی تولید این شرکت به شرح زیر است: رول و ورق کاغذ با ظرفیت ۴۰ هزار تن – خمیر ویرجین با ظرفیت ۴۵ هزار تن.

آنچه از رویدادهای مالی شرکت باید بدانید

اسامی سهامداران عمده شرکت

۱-۱)آقای محمدجواد مقدم

۲-۱)سرمایه گذاری تأمین آتیه مسکن

۳-۱)شرکت مدیریت سرمایه گذاری ملی ایران

۴-۱)سایر

سرمایه گذاری های کوتاه مدت و بلندمدت

این شرکت به صورت عمده در سهام شرکت پارس طبیعت سلولز، شرکت آوان کاغذ پارس دانیال و زیگورات مهر پارس شوش سرمایه گذاری کرده است. نکته حائز اهمیت در بین این شرکت ها در رابطه با سهام شرکت پارس طبیعت سلولز است که در حال حاضر در مرحله قبل از بهره برداری است و این شرکت در حوزه تولید ظروف یک بارمصرف گیاهی فعالیت خواهد کرد و اگر به مرحله بهره برداری برسد، می تواند سودآوری مناسبی را برای چکاپا در پی داشته باشد. لازم به ذکر است که ظروف گیاهی مزبور متقاضیان قوی و بزرگی در شرق آسیا و اروپا دارد و درنتیجه می تواند درآمد صادراتی خوبی را برای پارس طبیعت سلولز و بالطبع چکاپا داشته باشد.

حساب های دریافتنی تجاری و غیرتجاری

عمده حساب های دریافتنی شرکت مربوط به مطالبات از مشتریان ایرانی است.

حساب های پرداختنی تجاری و غیرتجاری

عمده حساب های پرداختنی چکاپا بابت بدهی به تأمین کنندگان، اداره مالیات و شرکت برق و گاز است که تمامی این موارد از اقلام حیاتی در فرایند تولید شرکت به حساب می آیند.

فروش شرکت

این شرکت درزمینهٔ تولید خمیر ویرجین، رول و ورق کاغذ و کاغذ لوله فلوتینگ فعال است. نکته حائز اهمیت آن است که کاغذ لوله فلوتینگ با توجه به گستردگی عرضه حاشیه سود بسیار پایینی دارد و این شرکت با توجه به دسترسی به گیاه باگاس و سهولت تولید خمیر ویرجین به دنبال تولید کاغذ دولایه سفید یا Top Whiteهست که طبق بررسی های انجام شده دارای حاشیه سود بالاتری است. لازم به ذکر است که یکی از مهم ترین متقاضیان خمیر ویرجین چین و ترکیه می باشد و عموماً بخش قابل توجهی از خمیر ویرجین صادر می گردد. هم چنین تا سال مالی ۱۳۹۶ سیاست شرکت بر فروش عمده رول و ورق کاغذ بوده است اما در سال ۱۳۹۷ سیاست فروش شرکت تغییر کرده و بخش قابل توجهی از فروش شرکت را صادرات خمیر ویرجین تشکیل داده و در آینده نزدیک خط تولید کاغذ دولایه سفید نیز فعال می گردد و بدین ترتیب پتانسیل های جذابی در این شرکت ایجاد خواهد شد.

منابع مهم جهت تعیین نرخ فروش محصولات

متأسفانه منبع خاصی جهت مشاهده قیمت صادراتی محصولات شرکت وجود ندارد و معمولاً بایستی به صورت های مالی رجوع کرده و با استفاده از انجام یکسری محاسبات ریاضی نرخ دلاری محصولات را محاسبه نماییم.

سایر داده های آماری مهم و مرتبط با فروش

۱-۷)از مهم ترین کاربردهای محصولات این شرکت به کارگیری در صنایع مختلفی همچون تولید دستمال کاغذی، انتشارات، تولید ظروف یک بارمصرف و … است. درنتیجه هرگونه توسعه ای که در این صنایع روی دهد، شاهد افزایش تقاضای این محصول خواهیم بود. برای مثال از خمیر ویرجین می توان در تهیه ظروف یک بارمصرف گیاهی استفاده کرد که این نوع از ظروف به شدت در جهان موردتوجه قرارگرفته است. درنتیجه می توان انتظار افزایش تقاضا برای این محصول را داشت( توجه گردد که در ایران تنها چکاپا توانایی تولید خمیر ویرجین را دارد و عموماً سایر شرکت ها از کاغذ آخال و یا واردات خمیر ویرجین به تولید محصول می پردازند درحالی که چکاپا به مواد اولیه این خمیر دسترسی دارد).

۲-۷)با توجه به اینکه دلار آمریکا مبنای اصلی جهت ارزش گذاری قیمت تمامی کالاهای جهانی است درنتیجه هرگونه تغییر در اقتصاد آمریکا و در پی آن شاخص دلار می تواند بر قیمت کامودیتی ها اثر بگذارد.

برای نمونه وقتی بانک مرکزی آمریکا یا همان فدرال رزرو اعلام می کند که نرخ بهره خود را افزایش می دهد به تبع آن شاخص دلار بهبود پیداکرده و قیمت کامودیتی ها کاهش پیدا می کند.

۷-۳)نرخ تسعیر ارز مبنای مهمی برای بسیاری از شرکت های صادرات محور است که کاملاً وابسته به تصمیم های کابینه اقتصادی دولت جمهوری اسلامی ایران می باشد.با توجه به اینکه سیاست ارزی در کشور شناور مدیریت شده است بنابراین درزمانی که تصمیم اقتصادی بر افزایش نرخ ارز در کشور باشد می تواند اثر مثبتی را بر فروش شرکت های صادرات محور ازجمله گروه صنایع کاغذ پارس داشته باشد.

۷-۴)باید این نکته را مدنظر داشته باشید که معاملات در بازارهای جهانی کاملاً تابع عرضه و تقاضا است و درنتیجه اگر سمت عرضه به دلیل انجام تعمیرات اساسی و یا سایر موارد ناگهانی و غیرمنتظره (مثلاً طبق اعلام قبلی اعلام می گردد که یکی از واحدهای بزرگ تولیدکننده در جهان برای مدت ۳ ماه جهت انجام تعمیرات اساسی تعطیل می گردد اما برخلاف پیش بینی ها واحد مزبور بیش از سه ماه و به مدت نامعلوم متوقف می ماند) کاهش قابل ملاحظه ای داشته باشد منجر به افزایش شدید قیمت کامودیتی ها می گردد. از طرفی چین یکی از بزرگ ترین کشورهای تولیدکننده محصولات کاغذی بوده که به دلیل الزامات زیست محیطی بسیاری از واحدهای تولیدی را تعطیل یا محدود کرده که همین عامل موجب افزایش نرخ جهانی محصولات گشته است.

مواد اولیه شرکت

مواد اولیه شرکت، باگاس خشک، کاستیک مایع(وارداتی)، کاغذ آخال، رزین و سولفات آلومینیوم است. اما با توجه به فرایند تولید چکاپا، باگاس خشک مهم ترین ماده اولیه این شرکت می باشد که طی فرایندی به خمیر ویرجین و سایر محصولات تبدیل می گردد. بر طبق عملکرد گذشته شرکت معمولاً باگاس جهش قیمت شدیدی را تجربه نمی کند ولی هرگاه این اتفاق رخ دهد می تواند منجر به افزایش شدید بهای تمام شده گردد.

بهای تمام شده شرکت

علاوه بر مواد اولیه به عنوان اصلی ترین آیتم بهای تمام شده، سربار نیز بخش مهمی را در بهای تمام شده ایفا می کند که آن نیز از هزینه برق و گاز، استهلاک، لوازم و ابزار مصرفی و هزینه حقوق تشکیل می شود.

سایر درآمدهای عملیاتی و غیرعملیاتی

سایر درآمدهای عملیاتی در حال حاضر از سود حاصل از فروش تیشو اثر می پذیرد. هم چنین لازم به ذکر است که در حال حاضر شرکت از زیرمجموعه های خود سود قابل توجهی دریافت نمی کند اما اگر شرکت پارس طبیعت سلولز فعال گردد به احتمال زیاد درآمد قابل توجهی از این شرکت نصیب چکاپا گردد.

ریسک ها و فرصت های شرکت

نوسانات نرخ ارز

با مراجعه به صورت های مالی شرکت متوجه می شویم که با توجه به سیاست فروش جدید شرکت بایستی شاهد تراز ارزی مثبت در چکاپا باشیم که درنتیجه هرگونه افزایش قیمت ارز می تواند به نفع شرکت تمام شود.

ریسک نوسانات نرخ بهره

وقتی به ترازنامه شرکت مراجعه می کنیم متوجه این موضوع می شویم که شرکت در طی سال های اخیر وام سنگینی اخذ نکرده به همین دلیل ریسک نرخ بهره(درواقع ریسک افزایش نرخ سود سپرده بانکی) چندان برای آن وجود ندارد.اما افزایش نرخ بهره به طورکلی منجر به افزایش حداقل نرخ بازده مورد انتظار سرمایه گذاران می شود و به طور عمومی موجب افزایش ریسک نرخ بهره در سطح کلی بازار و بالأخص گروه صنایع کاغذ پارس می گردد.در نقطه مقابل با کاهش نرخ بهره بانکی نسبت قیمت به درآمد بازار افزایش پیداکرده و همین عامل موجب افزایش جذابیت در تمامی نمادها من جمله چکاپا می گردد.

ریسک متغیرهای کلان

همان طور که پیش ازاین نیز مطرح گردید بخش قابل توجهی از فروش شرکت را صادرات تشکیل می دهد، حال هرگونه مصوبه ازجمله عدم اعطای مجوز صادرات محصولات کاغذی و یا مشتقات آن می تواند به شدت بر فروش و سودآوری شرکت اثر بگذارد.

ریسک تصمیمات کلان اقتصادی در کشورهای مقصد

در حال حاضر بازارهای هدف چکاپا محدودیت خاصی هم چون اعمال عوارض یا تعرفه بر روی کالاهای ایرانی اتخاذ نشده است. درصورتی که چنین محدودیت هایی وضع گردد فروش صادراتی این شرکت با محدودیت های جدی روبه رو می شود.

مؤلف: احمد لحیم گرزاده

")

فاکتورهای مهم بنیادی در شرکت زرین معدن آسیا

نام شرکت: زرین معدن آسیا

نماد: فزرین

نام صنعت: فلزات اساسی

زیرگروه صنعت: فلزات گرانبهای غیرآهنی

محصولات شرکت: کنسانتره سرب و کنسانتره روی

محصول اصلی: کنسانتره روی

بازار فروش: عمدتا داخلی

معرفی شرکت زرین معدن آسیا (فزرین)

شرکت زرین معدن آسیا در سال ۱۳۸۳ با هدف تولید و فرآوری مواد معدنی و استخراج و بهره برداری از معادن تاسیس شد و در تاریخ ۱۳۹۰ در لیست شرکت های پذیرفته شده در بورس اوذاق بهادار درآمد و از سال ۱۳۹۱ سهام آن در بازار مورد معامله قرار گرفت. در ابتدا ظرفیت تولید این شرکت معادل ۲۵۰۰۰ تن کنسانتره سرب و ۱۷۰۰۰۰ تن کنسانتره روی بوده که از سال ۱۳۹۱ با مجوز وزارت صنعت و معدن به ۲۶۵۰۰۰ تن کنسانتره روی و ۳۶۰۰۰ تن کنسانتره سرب تغییر یافت.

آنچه از رویدادهای مالی فزرین باید بدانید

اسامی سهامداران عمده شرکت

۱-۱) آقای ابراهیم جمیلی

۱-۲) سرمایه گذاری صنعت و معدن اعتماد ایرانیان

۱-۳) آقای مصطفی فیروزی نیاکی

۱-۴) آقای تقی کرمی

۱-۵) صنعتی و معدنی کیمیای زنجان گستران

۱-۶) سایر

حساب ها و اسناد دریافتنی تجاری

عمده مطالبات این شرکت از شرکت های زیرمجموعه اش می باشد که به دلیل مجموعه ای از مراودات فیمابین مانند فروش نسیه کنسانتره ایجاد شده است.

سرمایه گذاری های کوتاه و بلندمدت

این شرکت به صورت محدود در سهام شرکت کیمیای زنجان گستران و به صورت کنترلی در سهام شرکت های گسترش صنایع روی ایرانیان, سیمین معدن قزلچه و توسعه معادن زرین سرب خاورمیانه سرمایه گذاری کرده است.

حساب ها و اسناد پرداختنی

عمده پرداختنی تجاری فزرین به شرکت تهیه و تولید مواد معدنی ایران اصلی ترین تامین کننده مواد اولیه می باشد.

فروش شرکت

۵-۱) این شرکت کنسانتره روی سولفوره و کنسانتره سرب سولفوره می فروشد که البته کنسانتره روی سهم اصلی را در فروش شرکت دارد.

۵-۲) عمده فروش شرکت داخلی می باشد با این وجود عوامل زیر نقش مهمی در تعیین نرخ فروش فزرین ایفا می کنند:

الف) مقدار فروش

ب) نرخ جهانی شمش روی

پ) هزینه استحصال (TC) که هر ساله توسط شرکت باید مشخص گردد.

ت) عیار سنگ معدنی که از آن برای تولید کنسانتره استفاده می شود و این عامل نیز هر ساله بایستی توسط شرکت اعلام گردد.

ث) نرخ تسعیر ارز – با توجه به اینکه هر ساله بخشی از فروش شرکت به خارج صادر می گردد.

منابع اصلی جهت تعیین نرخ فروش

بر اساس آنچه در بالا توضیح داده شد کنسانتره روی اصلی ترین محصول شرکت می باشد که برای ما پیش بینی نرخ آن از اهمیت زیادی برخوردار است.برای مشاهده روزانه نرخ جهانی شمش روی می توان به سایت بورس کالای لندن به نشانی www.lme.com مراجعه کرد و در آن نرخ جهانی تمامی فلزات غیرآهنی را به صورت روزانه رصد کرد و تغییرات آن را بررسی کرد. هم چنین برای دستیابی به هزینه TC و عیار سنگ معدن شرکت می بایست به گزارش تفسیری مدیریت، گزارش فعالیت هیئت مدیره, عیار خاک معدنی تامین کندده و یا سایر شفاف سازی های منتشره فزرین مراجعه کرد.

عوامل موثر بر فروش

۷-۱) یکی از عواملی که می تواند بر روی قیمت جهانی محصولات غیرآهنی به ویژه روی اثرگذار باشد انجام طرح های عمرانی گسترده در اقتصادهای بزرگ دنیا همچون چین و آمریکا می باشد و در زمان انتشار این اخبار شاهد رشد قابل ملاحظه قیمت های جهانی در مدت یک الی سه ماهه و در مقابل با انتشار اخبار منفی هم چون آغاز جنگ تجاری به مرور از قیمت آن ها کاسته خواهد شد.

۷-۲) با توجه به اینکه دلار آمریکا مبنای اصلی جهت ارزش گذاری قیمت تمامی کالاهای جهانی می باشد در نتیجه هرگونه تغییر در اقتصاد آمریکا و در پی آن شاخص دلار می تواند بر قیمت کامودیتی ها اثر بگذارد. برای نمونه وقتی بانک مرکزی آمریکا یا همان فدرال رزرو اعلام می کند که نرخ بهره خود را افزایش می دهد به تبع آن شاخص دلار بهبود پیدا کرده و قیمت کامودیتی ها کاهش پیدا می کند.

۷-۳) نرخ تسعیر ارز مبنای مهمی برای بسیاری از شرکت های صادرات محور می باشد که کاملا وابسته به تصمیم های کابینه اقتصادی دولت جمهوری اسلامی ایران می باشد.با توجه به اینکه سیاست ارزی در کشور شناور مدیریت شده می باشد بنابراین در زمانی که تصمیم اقتصادی بر افزایش نرخ ارز در کشور باشد می تواند اثر مثبتی را بر فروش شرکت های صادرات محور از جمله زرین معدن آسیا داشته باشد.

۷-۴) باید این نکته را مدنظر داشته باشید که معاملات در بازارهای جهانی کاملا تابع عرضه و تقاضا است و در نتیجه اگر سمت عرضه به هر دلیلی (مثلا طبق اعلام قبلی اعلام می گردد که یکی از واحدهای بزرگ تولید کننده در جهان برای مدت ۳ ماه جهت انجام تعمیرات اساسی تعطیل می گردد اما بر خلاف پیش بینی ها واحد مزبور بیش از سه ماه و به مدت نامعلوم متوقف می ماند) کاهش قابل ملاحظه ای داشته باشد منجر به افزایش شدید قیمت کامودیتی ها می گردد.یکی از موارد حائز اهمیت در رابطه با کامودیتی ها اشاره به ذخایر بورس لندن از هر کدام از محصولات من جمله روی می باشد که در نتیجه کاهش عرضه و کمبود ذخایر این بورس زمینه برای افزایش شدید قیمت های کامودیتی ها فراهم می گردد.

مواد اولیه شرکت

فزرین عمدتا خاک معدنی خود را از شرکت تهیه و تولید مواد معدنی ایران تهیه می کند با این وجود به دلیل محدودیت های حاکم به دنبال تامین خاک معدنی از سایر معادن کشور و منطقه خاورمیانه می باشد.

بهای تمام شده شرکت

عمده بهای تمام شده فزرین از مواد اولیه تشکیل شده و ÷س از آن هزینه حقوق و دستمزد دومین آیتم بااهمیت می باشد.

سایر درآمدهای عملیاتی

در این سرفصل سود سهام دریافتی از شرکت گسترش صنایع روی ایران گزارش می گردد که رقم قابل توجهی در ر دوره بوده است.

ریسک ها و فرصت های شرکت زرین معدن آسیا

مواد اولیه فزرین

همانطور که پیش از این ذکر شد این شرکت خود دارای معدن نبوده و خاک معدنی را از شرکت دولتی تهیه و تولید مواد معدنی ایران تهیه می کند که با توجه به افزایش شرکت های رقیب امکان کاهش سهمیه برای این شرکت وجود دارد و در نتیجه فزرین بایستی به دنبال تامین ماده اولیه از شرکت ها و معدن های دیگر باشد که البته شرکت در این رابطه اقداماتی را انجام داده که در مراحل اولیه قرار دارد.

نوسانات نرخ ارز

توجه فرمایید که حدود ۱۰ درصد از فروش ریالی کل شرکت صادراتی بوده که با توجه به افشاییات شرکت در کشور مقصد معادل ریالی فروش را دریافت می کند و در حساب ها منظر می نماید که البته این خود یک نوع ریسک برای شرکت به حساب می آید.

ریسک نوسانات نرخ بهره

وقتی به ترازنامه شرکت مراجعه می کنیم متوجه این موضوع می شویم که شرکت در طی سال های اخیر وام سنگینی اخذ نکرده و به همین دلیل ریسک نرخ بهره (در واقع ریسک افزایش نرخ سود سپرده بانکی) چندان برای آن وجود ندارد. اما افزایش نرخ بهره به طور کلی منجر به افزایش حداقل نرخ بازده مورد انتظار سرمایه گذاران می شود و به طور عمومی موجب افزایش ریسک نرخ بهره در سطح کلی بازار و بالاخص زرین معدن آسیا می گردد. در نقطه مقابل با کاهش نرخ بهره بانکی نسبت قیمت به درآمد بازار افزایش پیدا کرده و همین عامل موجب افزایش جذابیت در تمامی نمادها من جمله فزرین می گردد.

تحریم های اقتصادی ایران

یکی از مباحثی که همواره شرکت های ایرانی با آن درگیر می باشند بحث تحریم های اقتصادی از سوی آمریکا می باشد. البته همانطور که بیان گردید عمده فروش فزرین داخلی می باشد از طرفی شرکت اعلام کرده که به محصولات این شرکت در داخل به شدت نیاز می باشد و به همین دلیل این موضوع می تواند اثر تحریم های خارجی را کمرنگ نماید.

مالیات و عوارض

یکی از تهدیدها بحث عوارض آلایندگی می باشد که در صورت جدی شدن این مورد می تواند هزینه سنگینی را به فزرین وارد آورد.

مولف: احمد لحیم گرزاده

")

فاکتورهای مهم بنیادی در شرکت آسان پرداخت پرشین

فاکتورهای مهم بنیادی در شرکت آسان پرداخت پرشین با نماد آپ

نام شرکت: آسان پرداخت پرشین

نماد: آپ

نام صنعت: رایانه و فعالیت های وابسته به آن

زیرگروه صنعت: مشاوره و تهیه نرم افزار

محصولات شرکت: اجاره دستگاه های کارتخوان و دستگاه های POS و کارمزد دریافتی از شاپرک

بازار فروش: داخلی

معرفی شرکت آپ

شرکت آسان پرداخت پرشین در سال 1388 با هدف ارایه خدمات سخت افزاری و نرم افزاری و خدمات مخابراتی در خوزه پرداخت الکترونیک و PSP و قرارداد با شرکت ها تاسیس شد و در سال 1395 در لیست شرکت های پذیرفته شده در بازار بورس اوراق بهادار قرار گرفت.

سایت های مرتبط :

Cbi.ir

http://asanpardakht.ir

Codal.ir

https://shaparak.ir/

آنچه از رویدادهای مالی شرکت باید بدانید

![]() اسامی سهامداران عمده شرکت:

اسامی سهامداران عمده شرکت:

1-1)آقای مهدی شهیدی

2-1)آقای حامد منصوری

3-1)گسترش فناوری های نوین گشاورزی

4-1)موسسه صندوق رفاه و تامین آتیه

و …

![]() سرمایه گذاری های کوتاه مدت و بلندمدت:

سرمایه گذاری های کوتاه مدت و بلندمدت:

این شرکت به صورت محدود در سهام شرکت های آتیه داده پرداز و سرمایه گذاری توسعه صنعتی ایران سرمایه گذاری کرده است و گاها بخشی از موجودی نقد خود را جهت خرید و فروش سهام صرف می نماید و اقدام به شناسایی سود حاصل از سرمایه گذاری می نماید.

![]() حساب های دریافتنی تجاری و غیرتجاری:

حساب های دریافتنی تجاری و غیرتجاری:

عمده حساب های دریافتنی این شرکت مربوط به مطالبات از بانک ها بابت تسویه کارمزد خدمات ایجاد شده با دستگاه های آپ می باشد.

![]() موجودی کالا:

موجودی کالا:

با توجه به گردش بسیار زیاد پین شارژ سیم کارت های مختلف از سوی این شرکت، عمده موجودی کالای آپ را پین شارژ تشکیل می دهد.

![]() حساب های پرداختنی تجاری و غیرتجاری:

حساب های پرداختنی تجاری و غیرتجاری:

عمده پرداختنی های تجاری آپ بابت بدهی به نمایندگان این شرکت (بدهی بابت کارکرد آنها و درخواست کارمزد ) و هم چنین بدهی به شرکت های مخابراتی بابت خرید پین شارژ می باشد.

لازم به ذکر است که بدهی شرکت بابت سود مصوب سهام در سرفصلی با همین نام گزارش می گردد.

![]() فروش شرکت:

فروش شرکت:

درآمد این شرکت از سه بخش تشکیل می گردد:

بخش اول، درآمد حاصل از اجاره دستگاه های کارتخوان می باشد که از بانک ها دریافت می گردد، لازم به ذکر است که این آیتم در صورت های مالی تحت سرفصل پشتیبانی دستگاه های پوز بانکی گزارش می گردد.

بخش دوم، کارمزد دریافتی از شاپرک، در نتیجه عملیات اینترنتی می باشد.

بخش سوم، درآمد حاصل از شارژ سیم کارت های اعتباری می باشد که بیش از 80 درصد از فروش شرکت را تشکیل می دهد که این آیتم به طور قابل توجهی از طریق خدمات تلفن همراه ( سامانه *733#) و پایانه های فروشگاهی محقق می شود.

![]() منابع مهم جهت تعیین نرخ فروش محصولات:

منابع مهم جهت تعیین نرخ فروش محصولات:

با توجه به ماهیت و سطح اهمیت عملکرد شرکت های PSP نرخ درآمد آن ها به صورت دستوری از سوی بانک مرکزی جمهوری اسلامی تعیین می گردد. هم چنین سود حاصل از فروش پین شارژ نیز طبق قرارداد بین آپ و شرکت های مخابراتی تعیین می گردد.

![]() سایر داده های آماری مهم و مرتبط با فروش:

سایر داده های آماری مهم و مرتبط با فروش:

8-1)یکی از مهم ترین عوامل اثرگذار بر سودآوری آپ، بحث افزایش تعداد دستگاه های کارتخوان اجاره داده شده و یا افزایش شدید عملیات اینترنتی می باشد، بنابراین هرگونه اخباری که در این رابطه منتشر می شود می تواند موجب رشد قیمت این شرکت گردد.

8-2)هر گاه نرخ تسعیر ارز افزایش پیدا می کند و از طرفی تراز ارزی شرکت مثبت می باشد(دارایی های ارزی بیش از بدهی های ارزی باشد) می تواند موجب رشد سودآوری این شرکت گردد.

8-3)هر گاه دستورالعمل جدیدی از سوی بانک مرکزی مبنی بر تغییر نرخ درآمدی شرکت های PSP منتشر شود، می تواند تاثیر بسزایی در سودآوری این شرکت ها گردد.

8-4)فروش شارژ سیم کارت ها علی رغم حجم بالای آن در درآمد شرکت های حوزه PSP، اما به دلیل برگشت بخش اعظم درآمد این بخش به شرکت های مخابراتی، کمترین حاشیه سود را برای آن ها دارد.

8-5)معمولا از سالی به سال دیگر حجم تراکنش های اینترنتی و در نتیجه درآمد کارمزد شاپرک به دلیل افزایش حجم نقدینگی در جامعه و از طرفی توسعه فرهنگ استفاده از خرید اینترنت افزایش پیدا می کند که می توان این نکته را به عنوان یکی از فاکتورهای اساسی در این زمینه برشمرد.

![]() بهای تمام شده شرکت:

بهای تمام شده شرکت:

بخش اعظم بهای تمام شده مربوط به اعتبار دریافت شده جهت فروش پین شارژ از اپراتورهای تلفن همراه می باشد و پس از آن هزینه استهلاک دستگاه های اجاره داده شده و کارمزد نمایندگان بخش قابل توجهی از بهای تمام شده را تشکیل می دهد.

توجه: بخش قابل توجهی از هزینه های عمومی و اداری و فروش آپ را تبلیغات تشکیل می دهد که همواره بایستی به این نکته توجه داشت.

![]() سایر درآمدهای غیرعملیاتی:

سایر درآمدهای غیرعملیاتی:

سایر درآمدهای غیرعملیاتی عمدتا از سود ناشی از سپرده ها و سرمایه گذاری های شرکت ناشی می شود.

ریسک ها و فرصت های شرکت

![]() نوسانات نرخ ارز

نوسانات نرخ ارز

افزایش نرخ ارز علی رغم مثبت بودن تراز ارزی به دلیل افزایش نرخ خرید دستگاه های کارتخوان و هم زمان افزایش هزینه های استهلاک، می تواند در میانمدت به ضرر شرکت گردد مگر آنکه نرخ درآمد کارمزد دریافتی از سوی بانک مرکزی افزایش مناسبی پیدا کند.

![]() ریسک نوسانات نرخ بهره

ریسک نوسانات نرخ بهره

وقتی به ترازنامه شرکت مراجعه می کنیم متوجه این موضوع می شویم که شرکت در طی سال های اخیر وام سنگینی اخذ نکرده به همین دلیل ریسک نرخ بهره(در واقع ریسک افزایش نرخ سود سپرده بانکی) چندان برای آن وجود ندارد.اما افزایش نرخ بهره به طور کلی منجر به افزایش حداقل نرخ بازده مورد انتظار سرمایه گذاران می شود و به طور عمومی موجب افزایش ریسک نرخ بهره در سطح کلی بازار و بالاخص آسان پرداخت پرشین می گردد.در نقطه مقابل با کاهش نرخ بهره بانکی نسبت قیمت به درآمد بازار افزایش پیدا کرده و همین عامل موجب افزایش جذابیت در تمامی نمادها من جمله آپ می گردد.

![]() افزایش تعداد رقیبان

افزایش تعداد رقیبان

یکی از مهم ترین ریسک هایی که آپ را تهدید می کند افزایش تعداد رقیبان شرکت و ظهور شرکت های جدید در حوزه PSP می باشد و این عامل در صورت تحقق، می تواند درآمدهای شرکت را محدودتر کند و یا هزینه های زیادی را جهت حفظ سطح فعلی درآمدی ایجاد نماید.

![]() ریسک کلان

ریسک کلان

همانطور که پیش از این ذکر شد منبع اصلی سودآوری شرکت وابسته به دستورالعمل بانک مرکزی جهت تعیین نرخ کارمزد می باشد، در شرایط فعلی زمان تغییر در دستورالعمل های بانک مرکزی زیاد می باشد و این می تواند اثر منفی بر وضعیت شرکت های این حوزه داشته باشد. هم چنین با توجه به وارداتی بودن بسیاری از دستگاه ها و رول های مصرفی شرکت، تحریم های اقتصادی در بدترین حالت می تواند منجر به ایجاد اختلال در فرایند عملیاتی شرکت کرده و ددرآمد شرکت را کاهش دهد.

![]() ریسک امنیت اطلاعات

ریسک امنیت اطلاعات

یکی از مهم ترین وظایفی که بر عهده شرکت های حوزه PSP می باشد تامین فضای امنیتی مناسب جهت انجام مبادلات غیرفیزیکی است در نتیجه هرگونه دستبرد به این سیستم و ایجاد اختلال در این سیستم می تواند موجب کاهش درآمدهای شرکت گردد.

![]() ریسک تغییر تکنولوژی

ریسک تغییر تکنولوژی

یکی از ریسک های بزرگی که شرکت های این صنعت را با تهدید جدی روبه رو می کند تغییرات سریع در تکنولوژی مورد استفاده می باشد، بدین صورت که با رایج شدن تکنولوژی جدید و از مد افتادن رویه های سابق می تواند شرکت پیش رو در متد جدید را با جهش سودآوری و باقی شرکت ها را با مشکلات عدیده ای مواجه نماید تا زمانی که آن شرکت ها نیز خود را با تکنولوژی جدید وفق داده و مجددا به مدار سودآوری سابق خود بازگردند.

مولف: احمد لحیم گرزاده

")

فاکتورهای مهم بنیادی در شرکت تجارت الکترونیک پارسیان

معرفی شرکت تجارت الکترونیک پارسیان با نماد رتاپ

نام شرکت: تجارت الکترونیک پارسیان

نماد: رتاپ

نام صنعت: رایانه و فعالیت های وابسته به آن

زیرگروه صنعت: مشاوره و تهیه نرم افزار

محصولات شرکت: اجاره دستگاه های کارتخوان و دستگاه های POS و کارمزد دریافتی از شاپرک

بازار فروش: داخلی

معرفی شرکت رتاپ

شرکت تجارت الکترونیک پارسیان در سال ۱۳۷۹ با هدف ارایه خدمات الکترونیک کارت اعتباری و تجارت الکترونیک غیرهرمی و هم چنین ارایه نرم افزارهای مرتبط با این حوزه و انجام تحقیق و توسعه در این زمینه تاسیس شد. این شرکت در سال ۱۳۸۹ در فرابورس و در سال ۱۳۹۰ در بورس پذیرفته شد و از شهریور ۱۳۹۰ معاملات آن در بازار بورس آغاز شد.

شرکت تجارت الکترونیک پارسیان به موجب مجوزهای اخذ شده از بانک مرکزی جمهوری اسلامی ایران در خصوص ارایه انواع خدمات پرداخت الکترونیکی و همچنین از وزارت صنایع و معادن در زمینه تولید نرم افزار، فعالیت های خود را عمدتاً در زمینه تأمین، نصب و پشتیبانی از دستگاه های کارتخوان فروشگاهی، ارائه خدمات پرداخت مجازی از طریق اینترنت و موبایل، صدور و شخصی سازی انواع کارت های پیش پرداخت و اعتباری، ارائه سیستم های نرم افزاری در حوزه مدیریت تراکنش های پرداخت و خدمات سوئیچ به بانک ها و مؤسسات مالی و … متمرکز ساخته است. شرکت تجارت الکترونیک پارسیان ۷۰ %از سهام شرکت تابان آتی پرداز را به عنوان شرکت فرعی دارا می باشد.

سایت های مرتبط:

Cbi.ir

pec.ir

Codal.ir

آنچه از رویدادهای مالی نماد رتاپ باید بدانید

![]() اسامی سهامداران عمده رتاپ:

اسامی سهامداران عمده رتاپ:

۱-۱) گروه داده پردازی بانک پارسیان

۲-۱) بانک تجارت – سهامی عام

۳-۱) شرکت سرمایه گذاری آتیه پارسیس پارس

۴-۱) سایر

![]() سرمایه گذاری های کوتاه مدت و بلندمدت:

سرمایه گذاری های کوتاه مدت و بلندمدت:

عمده سرمایه گذاری کوتاه مدت رتاپ از سپرده های سرمایه گذاری نزد بانک های مختلف و گواهی های سپرده تشکیل شده است.

هم چنین این شرکت در سهام شرکت هایی با دید بلنمدمت سرمایه گذاری کرده است که از آن جمله می توان به شرکت های لیزینگ پارسیان، تابان آتی پرداز، آتی شهر هوشمند ایرانیان و آتیه پارسیس پارس اشاره کرد.

![]() حساب های دریافتنی تجاری و غیرتجاری:

حساب های دریافتنی تجاری و غیرتجاری:

عمده حساب های دریافتنی شرکت مربوط به مطالبات از سازمان هایی است که جهت ارایه کارت خرید و هدیه به کارمندان خود به رتاپ بدهکار می باشند. هم چنین بخش قابل توجهی از این حساب مربوط به شرکت های زیرمجموعه می باشد که جهت اجرایی شدن فعالیت هایشان از رتاپ وجوهی دریافت کرده و هنوز پرداخت نکرده اند، هم چنین بابت سود سهام مصوب پرداخت نشده نیز می باشد.

![]() موجودی کالا:

موجودی کالا:

عمده موجودی کالا مربوط به شارژ تلفن همراه می باشد و موجودی ملزومات فنی و مصرفی در رده دوم قرار دارد.

![]() حساب ها ی پرداختنی تجاری و غیرتجاری:

حساب ها ی پرداختنی تجاری و غیرتجاری:

عمده حساب های پرداختنی تجاری شرکت به دو موضوع مربوط می باشد:

حساب های دارندگان کارت که مربوط به وجوه پرداخت شده از سوی مراکز و سازمان ها و اشخاص می باشد که جهت ارایه کارت هدیه و کارت خرید پرداخت شده و هنوز استفاده نشده است.

حساب های پذیرندگان کارت که به پرداخت های انجام شده بابت قبوض و خریدهای انجام شده است که در تاریخ تهیه صورت های مالی با واحدهای مربوطه تسویه نشده است.

![]() فروش شرکت:

فروش شرکت:

درآمد این شرکت از سه بخش تشکیل می گردد:

بخش اول، درآمد حاصل از اجاره دستگاه های کارتخوان می باشد که از بانک ها دریافت می گردد.

بخش دوم، کارمزد دریافتی از شاپرک، در نتیجه عملیات اینترنتی می باشد.

بخش سوم، درآمد حاصل از شارژ سیم کارت های اعتباری می باشد که بیش از ۵۰ درصد از فروش شرکت را تشکیل می دهد.

![]() منابع مهم جهت تعیین نرخ فروش محصولات:

منابع مهم جهت تعیین نرخ فروش محصولات:

با توجه به ماهیت و سطح اهمیت عملکرد شرکت های PSP نرخ درآمد آن ها به صورت دستوری از سوی بانک مرکزی جمهوری اسلامی تعیین می گردد.

هم چنین نرخ کارمزد خرید پین شارژ نیز به صورت قراردادی بین رتاپ و شرکت های ارایه دهنده خدمات مخابراتی انجام می پذیرد.

![]() سایر داده های آماری مهم و مرتبط با فروش:

سایر داده های آماری مهم و مرتبط با فروش:

۸-۱) یکی از مهم ترین عوامل اثرگذار بر سودآوری رتاپ، بحث افزایش تعداد دستگاه های کارتخوان اجاره داده شده و یا افزایش شدید عملیات اینترنتی می باشد، بنابراین هرگونه اخباری که در این رابطه منتشر می شود می تواند موجب رشد قیمت رتاپ گردد.

۸-۲) هر گاه نرخ تسعیر ارز افزایش پیدا می کند و از طرفی تراز ارزی شرکت مثبت می باشد(دارایی های ارزی بیش از بدهی های ارزی باشد) می تواند موجب رشد سودآوری این شرکت گردد.

۸-۳) هر گاه دستورالعمل جدیدی از سوی بانک مرکزی مبنی بر تغییر نرخ درآمدی شرکت های PSP منتشر شود، می تواند تاثیر بسزایی در سودآوری این شرکت ها گردد.

۸-۴) فروش شارژ سیم کارت ها علی رغم حجم بالای آن در درآمد شرکت های حوزه PSP، اما به دلیل برگشت بخش اعظم درآمد این بخش به شرکت های مخابراتی، کمترین حاشیه سود را برای آن ها دارد.

![]() بهای تمام شده شرکت:

بهای تمام شده شرکت:

بخش اعظم بهای تمام شده مربوط به اعتبار دریافت شده جهت فروش پین شارژ از اپراتورهای تلفن همراه می باشد و پس از آن هزینه استهلاک دستگاه های اجاره داده شده و هزینه های نمایندگی جهت جذب مشتری و تراکنش بخش قابل توجهی از بهای تمام شده را تشکیل می دهد.

![]() توجه: این شرکت سالانه هزینه سنگینی را صرف تبلیغات می کند که این آیتم را در سرفصل هزینه های عمومی و اداری و فروش گزارش می نماید.

توجه: این شرکت سالانه هزینه سنگینی را صرف تبلیغات می کند که این آیتم را در سرفصل هزینه های عمومی و اداری و فروش گزارش می نماید.

![]() سایر درآمدهای عملیاتی و غیرعملیاتی:

سایر درآمدهای عملیاتی و غیرعملیاتی:

عمده سایر درآمدهای عملیاتی و غیرعملیاتی رتاپ به سود حاصل از سپرده گذاریها، تسعیر ارز و در بخش غیر عملیاتی به سرمایه گذاری ها، فروش دارایی ثابت و فروش سرمایه گذاری بلند مدت شرکت اشاره دارد.

ریسک ها و فرصت های رتاپ

![]() نوسانات نرخ ارز:

نوسانات نرخ ارز:

افزایش نرخ ارز علی رغم مثبت بودن تراز ارزی به دلیل افزایش نرخ خرید دستگاه های کارتخوان و هم زمان افزایش هزینه های استهلاک، می تواند در میانمدت به ضرر شرکت گردد مگر آنکه نرخ درآمد کارمزد دریافتی از سوی بانک مرکزی افزایش مناسبی پیدا کند.

![]() ریسک نوسانات نرخ بهره:

ریسک نوسانات نرخ بهره:

وقتی به ترازنامه شرکت مراجعه می کنیم متوجه این موضوع می شویم که شرکت در طی سال های اخیر وام سنگینی اخذ نکرده به همین دلیل ریسک نرخ بهره(در واقع ریسک افزایش نرخ سود سپرده بانکی) چندان برای آن وجود ندارد.اما افزایش نرخ بهره به طور کلی منجر به افزایش حداقل نرخ بازده مورد انتظار سرمایه گذاران می شود و به طور عمومی موجب افزایش ریسک نرخ بهره در سطح کلی بازار و بالاخص تجارت الکترونیک پارسیان می گردد.در نقطه مقابل با کاهش نرخ بهره بانکی نسبت قیمت به درآمد بازار افزایش پیدا کرده و همین عامل موجب افزایش جذابیت در تمامی نمادها من جمله رتاپ می گردد.

![]() افزایش تعداد رقیبان:

افزایش تعداد رقیبان:

یکی از مهم ترین ریسک هایی که رتاپ را تهدید می کند افزایش تعداد رقیبان شرکت و ظهور شرکت های جدید در حوزه PSP می باشد و این عامل در صورت تحقق، می تواند درآمدهای شرکت را محدودتر کند و یا هزینه های زیادی را جهت حفظ سطح فعلی درآمدی ایجاد نماید.

![]() ریسک کلان:

ریسک کلان:

همانطور که پیش از این ذکر شد منبع اصلی سودآوری شرکت وابسته به دستورالعمل بانک مرکزی جهت تعیین نرخ کارمزد می باشد، در شرایط فعلی زمان تغییر در دستورالعمل های بانک مرکزی زیاد می باشد و این می تواند اثر منفی بر وضعیت شرکت های این حوزه داشته باشد.

![]() ریسک امنیت اطلاعات:

ریسک امنیت اطلاعات:

یکی از مهم ترین وظایفی که بر عهده شرکت های حوزه PSP می باشد تامین فضای امنیتی مناسب جهت انجام مبادلات غیرفیزیکی است در نتیجه هرگونه دستبرد به این سیستم و ایجاد اختلال در این سیستم می تواند موجب کاهش درآمدهای شرکت گردد.

")

فاکتورهای مهم بنیادی در شرکت کارت اعتباری ایران کیش

معرفی شرکت کارت اعتباری ایران کیش با نماد رکیش

نام شرکت: کارت اعتباری لیران کیش

نماد: رکیش

نام صنعت: رایانه و فعالیت های وابسته به آن

زیرگروه صنعت: مشاوره و تهیه نرم افزار

محصولات شرکت: اجاره دستگاه های کارتخوان و دستگاه های POS و کارمزد دریافتی از شاپرک

بازار فروش: داخلی

معرفی شرکت کارت اعتباری ایران کیش

شرکت کارت اعتباری ایران کیش در سال 1382 با هدف ایجاد و اداره شبکه های گسترده رایانه ای، ارایه خدمات پرداخت و هم چنین اجاره و پشتیبانی دستگاه های خودپرداز و پایانه فروش و … تاسیس شد و در 23 اسفند 1390 در بازار بورس پذیرفته شد.

سایت های مرتبط

Cbi.ir

Irankish.com

Codal.ir

آنچه از رویدادهای مالی رکیش باید بدانید

![]() اسامی سهامداران عمده شرکت:

اسامی سهامداران عمده شرکت:

1-1)شرکت سرمایه گذاری ایرانیان

2-1)بانک تجارت – سهامی عام

3-1)سرمایه گذاری خوارزمی – سهامی عام

4-1)سرمایه گذاری گوهران امید – سهامی عام

و …

![]() حساب های دریافتنی تجاری و غیرتجاری:

حساب های دریافتنی تجاری و غیرتجاری:

عمده حساب های دریافتنی رکیش بابت مطالبات از بانک های مختلف بابت اجاره دستگاه های کارتخوان و شرکت شاپرک بابت عملیات اینترنتی می باشد.

![]() موجودی کالا:

موجودی کالا:

مهم ترین قلم موجودی کالای رکیش در کنار تجهیزات جانبی پایانه های فروش، موجودی دستگاه های M-POS یا همان موبایل پوز می باشد. این دستگاه ها یکی از جدیدترین تکنولوژی های پرداخت می باشد که در صورت راه اندازی در آینده نزدیک می تواند رکیش را با سود خوبی همراه نماید.

![]() حساب های پرداختنی تجاری و غیرتجاری:

حساب های پرداختنی تجاری و غیرتجاری:

عمده پرداختنی های رکیش مربوط به بدهی این شرکت به تامین کنندگان تجهیزات و اداره مالیات می باشد. لازم به ذکر است که بدهی بابت سود سهام مصوب مجمع در سرفصل مربوط به این آیتم گزارش می گردد.

![]() فروش شرکت:

فروش شرکت:

درآمد این شرکت از سه بخش تشکیل می گردد:

بخش اول، درآمد حاصل از اجاره دستگاه های کارتخوان و پایانه های فروش می باشد که از بانک ها دریافت می گردد.

بخش دوم، کارمزد دریافتی از شاپرک، در نتیجه عملیات اینترنتی می باشد.

بخش سوم، درآمد حاصل از شارژ سیم کارت های اعتباری می باشد.

![]() منابع مهم جهت تعیین نرخ فروش محصولات:

منابع مهم جهت تعیین نرخ فروش محصولات:

با توجه به ماهیت و سطح اهمیت عملکرد شرکت های PSP نرخ درآمد آن ها به صورت دستوری از سوی بانک مرکزی جمهوری اسلامی تعیین می گردد.

![]() سایر داده های آماری مهم و مرتبط با فروش:

سایر داده های آماری مهم و مرتبط با فروش:

7-1)یکی از مهم ترین عوامل اثرگذار بر سودآوری رکیش، بحث افزایش تعداد دستگاه های کارتخوان و پایانه های فروش اجاره داده شده و یا افزایش شدید عملیات اینترنتی می باشد، بنابراین هرگونه اخباری که در این رابطه منتشر می شود می تواند موجب رشد قیمت این سهم گردد.

7-2)هر گاه نرخ تسعیر ارز افزایش پیدا می کند و از طرفی تراز ارزی شرکت می باشد(دارایی های ارزی بیش از بدهی های ارزی باشد) می تواند موجب رشد سودآوری این شرکت گردد.

7-3)هر گاه دستورالعمل جدیدی از سوی بانک مرکزی مبنی بر تغییر نرخ درآمدی شرکت های PSP منتشر شود، می تواند تاثیر بسزایی در سودآوری این شرکت ها گردد.

7-4)فروش شارژ سیم کارت ها علی رغم حجم بالای آن در درآمد شرکت های حوزه PSP، اما به دلیل برگشت بخش اعظم درآمد این بخش به شرکت های مخابراتی، کمترین حاشیه سود را برای آن ها دارد.

![]() بهای تمام شده شرکت:

بهای تمام شده شرکت:

بخش اعظم بهای تمام شده این شرکت مربوط به استهلاک تجهیزات اجاره داده شده، هزینه پیمانکاران، حقوق و دستمزد و حساب های مربوط به آن می باشد.

![]() سایر درآمدهای عملیاتی و غیرعملیاتی:

سایر درآمدهای عملیاتی و غیرعملیاتی:

سایر درآمدهای غیرعملیاتی از سود ناشی از سپرده ها و سرمایه گذاری های شرکت ناشی می شود. هم چنین سایر درآمدهای عملیاتی شرکت بابت فروش پین شارژ سیم کارت می باشد.

ریسک ها و فرصت های رکیش

![]() نوسانات نرخ ارز:

نوسانات نرخ ارز:

افزایش نرخ ارز علی رغم مثبت بودن تراز ارزی به دلیل افزایش نرخ خرید دستگاه های کارتخوان و هم زمان افزایش هزینه های استهلاک، می تواند در میانمدت به ضرر شرکت گردد مگر آنکه نرخ درآمد کارمزد دریافتی از سوی بانک مرکزی افزایش مناسبی پیدا کند.

![]() ریسک نوسانات نرخ بهره:

ریسک نوسانات نرخ بهره:

وقتی به ترازنامه شرکت مراجعه می کنیم متوجه این موضوع می شویم که شرکت در طی سال های اخیر وام سنگینی اخذ نکرده به همین دلیل ریسک نرخ بهره(در واقع ریسک افزایش نرخ سود سپرده بانکی) چندان برای آن وجود ندارد.اما افزایش نرخ بهره به طور کلی منجر به افزایش حداقل نرخ بازده مورد انتظار سرمایه گذاران می شود و به طور عمومی موجب افزایش ریسک نرخ بهره در سطح کلی بازار و بالاخص کارت اعتباری ایران کیش می گردد.در نقطه مقابل با کاهش نرخ بهره بانکی نسبت قیمت به درآمد بازار افزایش پیدا کرده و همین عامل موجب افزایش جذابیت در تمامی نمادها من جمله رکیش می گردد.

![]() افزایش تعداد رقیبان:

افزایش تعداد رقیبان:

یکی از مهم ترین ریسک هایی که رکیش را تهدید می کند افزایش تعداد رقیبان شرکت و ظهور شرکت های جدید در حوزه PSP می باشد و این عامل در صورت تحقق، می تواند درآمدهای شرکت را محدودتر کند و یا هزینه های زیادی را جهت حفظ سطح فعلی درآمدی ایجاد نماید.

![]() ریسک کلان:

ریسک کلان:

همانطور که پیش از این ذکر شد منبع اصلی سودآوری شرکت وابسته به دستورالعمل بانک مرکزی جهت تعیین نرخ کارمزد می باشد، در شرایط فعلی زمان تغییر در دستورالعمل های بانک مرکزی زیاد می باشد و این می تواند اثر منفی بر وضعیت شرکت های این حوزه داشته باشد.

![]() ریسک امنیت اطلاعات:

ریسک امنیت اطلاعات:

یکی از مهم ترین وظایفی که بر عهده شرکت های حوزه PSP می باشد تامین فضای امنیتی مناسب جهت انجام مبادلات غیرفیزیکی است در نتیجه هرگونه دستبرد به این سیستم و ایجاد اختلال در این سیستم می تواند موجب کاهش درآمدهای شرکت گردد.

مولف: احمد لحیم گرزاده

")

فاکتورهای مهم بنیادی در شرکت تولید و صادرات ریشمک

فاکتورهای مهم بنیادی در شرکت تولید و صادرات ریشمک

نام شرکت: تولید و صادرات ریشمک

نماد: ریشمک

نام صنعت: مواد و محصولات دارویی